来源 :证券之星2022-05-07

2022-05-07天风证券股份有限公司陈金海对白云机场进行研究并发布了研究报告《亏损收窄,货运业务保持增长》,本报告对白云机场给出增持评级,当前股价为11.4元。

白云机场(600004)

事件

公司公布 2022 年一季度业绩,期内公司实现营业收入 12.39 亿元,同比增长 4.51%;归母净利润亏损 0.83 亿元,亏损同比收窄 0.72 亿元,基本符合我们预期。

疫情压制旅客吞吐量,“客改货”收入持续提升

受一季度国内疫情反复影响,飞机起降架次和旅客吞吐量下滑明显。 22Q1白云机场共保障飞机起降8.59万架次,同比减少10.20%;旅客吞吐量846.04万人次,同比下滑 20.44%。但公司持续强化“客改货”业务,加大货运保障力度,实现货邮吞吐量 50.51 万吨,同比增长 8.87%,是公司期内实现收入正增长的重要原因。

降本增效,毛利率同比明显提升

22Q1 公司营业成本同比下降 0.71%,同期营业收入却同比增长,毛利率1.82%,同比提升 5.17 个百分点。此外, Q1 期间费用同比减少 0.13 亿元。自 21 年以来,公司切实压减成本费用规模,优化成本费用结构,不断提高成本管控要求,降本增效。

二季度疫情扰动仍然较大,免税协议谈判尚未敲定

进入二季度以来,新冠疫情全国多地散发,客运航班量继续低位运行。特别是上海、北京、广州等核心城市疫情反复,对航空旅客运输量形成较大压制。疫情反复叠加 21 年同期高基数,预计公司二季度业绩会出现同比下降。免税协议谈判方面,公司与中免的补充协议谈判还未最终落地。疫情重创白云机场国际客流量,我们判断存在免税租金下调的可能性。疫情期间公司加大非航空业务布局,仍看好公司长期商业价值。

盈利预测

受一季度全国疫情反复影响,航空客运量同比明显下滑。随着全国疫情形势逐渐企稳,客运量或有所回升。但 22 年全球和国内疫情蔓延状况仍不明朗,航空客运量的恢复压力较大。我们认为国际航线 22 年重启希望不大,或将在 2023 年逐渐放开,国际客流量有望逐步恢复。在此局面之下,公司短期内航空和非航空性收入都将收到较大压制,但公司作为华南地区规模最大的民用机场,区位和市场优势依然突出。我们下调之前对公司2022/2023 年净利润预测 5.02/13.54 亿元至-3.96/10.10 亿元,增加 2024 年归母净利润预测为 12.36 亿元,维持“增持”评级。

风险提示:全球和国内疫情形势加重,国际航线放开时间不及预期,资本支出超出预期;免税租金收入下降。

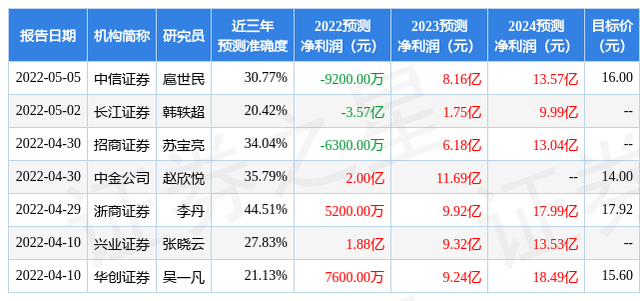

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李丹研究员团队对该股研究较为深入,近三年预测准确度均值为44.51%,其预测2022年度归属净利润为盈利5200万,根据现价换算的预测PE为570。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级6家,增持评级6家,中性评级1家;过去90天内机构目标均价为16.01。证券之星估值分析工具显示,白云机场(600004)好公司评级为2.5星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)