来源 :经理人网2026-06-08

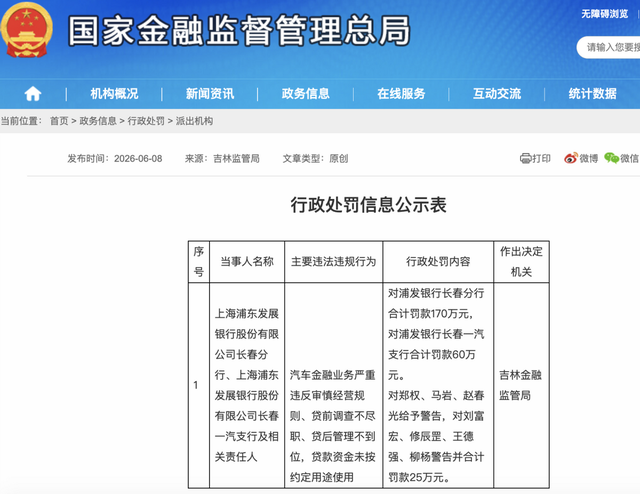

6月8日,吉林金融监管局公布的行政处罚信息公示表显示,浦发银行长春分行、浦发银行长春一汽支行因汽车金融业务严重违反审慎经营规则、贷前调查不尽职、贷后管理不到位,贷款资金未按约定用途使用等违法违规行为收到监管罚单。

其中,吉林金融监管局对浦发银行长春分行合计罚款170万元,对浦发银行长春一汽支行合计罚款60万元。另有相关责任人郑某、马某、赵某某被警告,刘某某、修某某、王某某、柳某被警告并合计罚款25万元。

此次处罚并非孤例,今年以来浦发银行已多次收到监管罚单,累计被罚金额已突破千万元大关。

其中最引人注目的是今年2月的大额处罚,该行因违反账户管理规定、违反清算管理规定、未按规定履行客户身份识别义务等共计10项违法行为,被没收违法所得27.55万元,罚款4222.89万元,单此一笔罚没金额就超过4250万元。

密集的监管处罚与浦发银行近期回暖的业绩形成鲜明对比。

2026年4月,浦发银行交出2025年业绩成绩单,资产总额首度突破10万亿元,实现营收1739.64亿元、同期归母净利润为500.17亿元,为2020年以来首次实现双增长,分别同比增长1.88%、10.52%。

浦发银行在净息差上做到了“企稳”水平,利息净收入2023年至2025年占比分别为68.29%、67.18%和69.26%,整体呈上升态势。相反,该行非利息净收入却始终支棱不起来,2025年为534.81亿元,同比下降4.55%,营收占比仅三成出头。

非利息净收入中,手续费及佣金净收入同比下降0.40%,这已经是连续第三年下降,其他非利息净收入受投资损益和公允价值变动损益等拖累,下降幅度达7.40%。

非息收入提不上来,意味着浦发银行的盈利稳定性将始终面临挑战。

在资产质量方面,截至2025年末,浦发银行不良贷款余额与不良贷款率继续实现“双降”,不良贷款余额719.90亿元,较上年末减少11.64亿元;不良贷款率1.26%,较上年末下降0.10个百分点,实现六年连降;拨备覆盖率200.72%,较上年末上升13.76个百分点,实现四年连升。