来源 :传统借贷vs新型金融2026-01-15

报告摘要

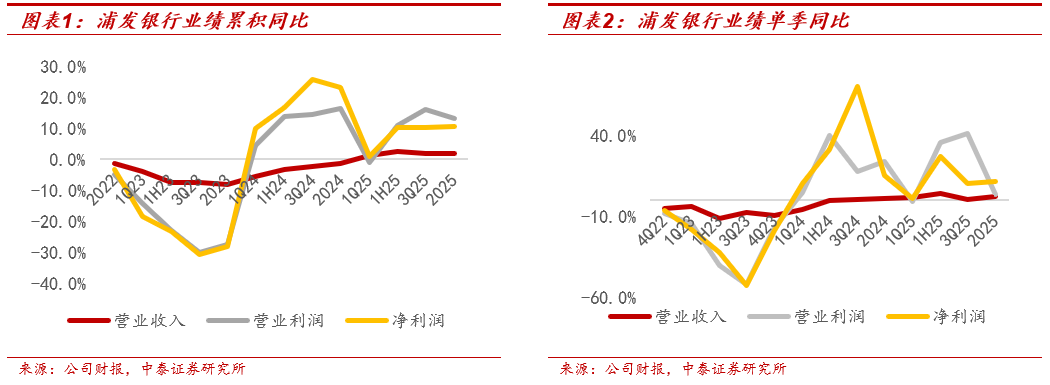

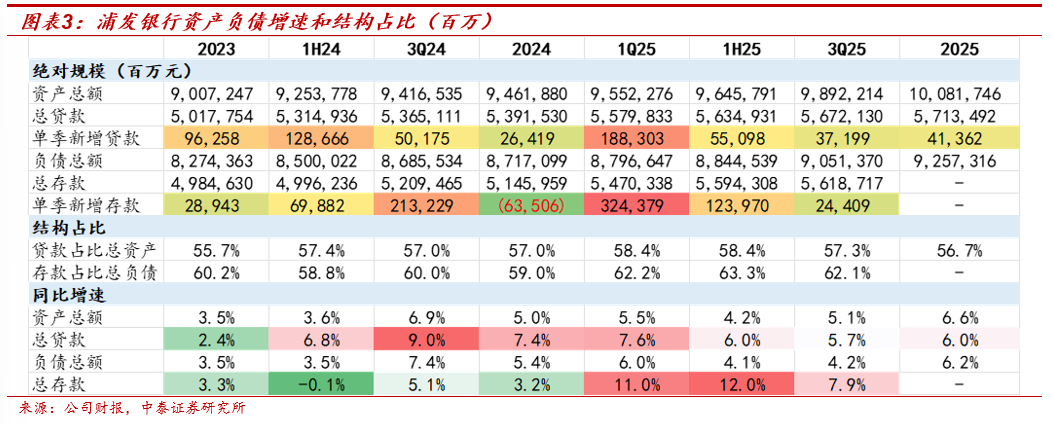

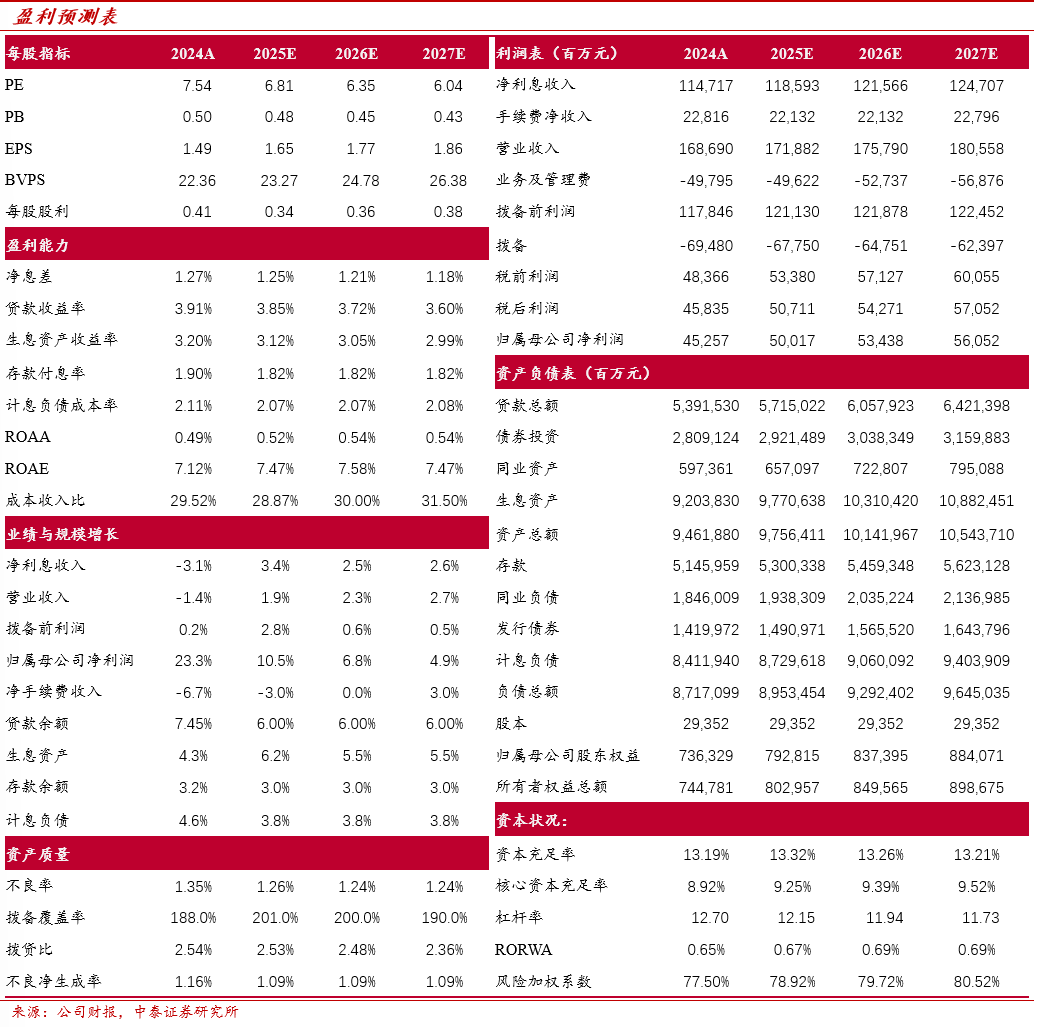

业绩表现:浦发银行2025年营收同比+1.9%(vs 3Q25同比+1.9%),净利润同比+10.5%(vs 3Q25同比+10.2%)。营收与利润均保持正增,净利润增速预计位于行业前列。

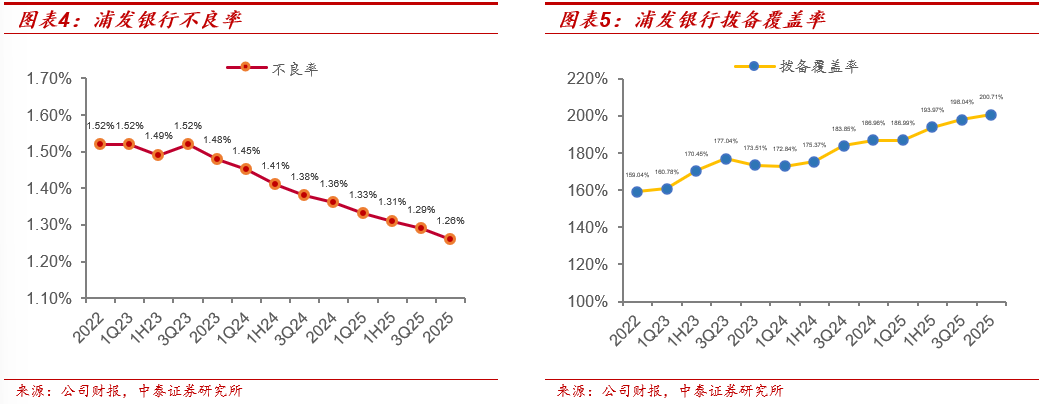

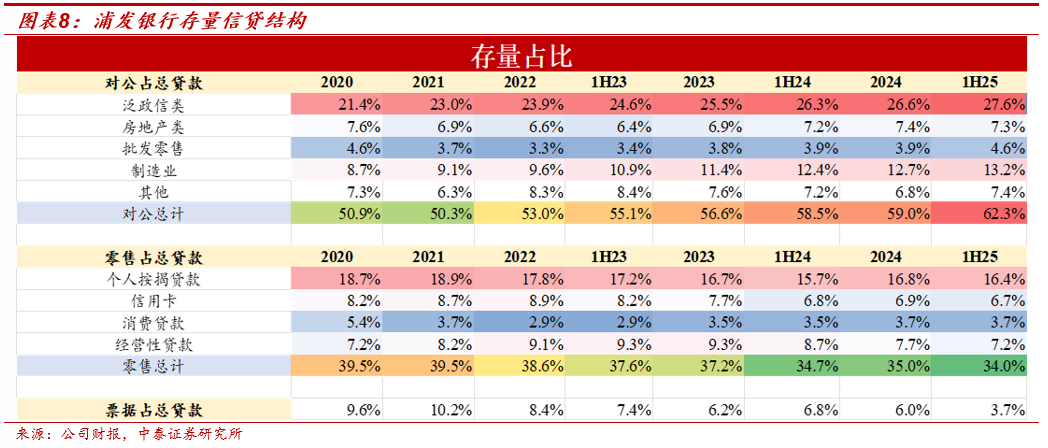

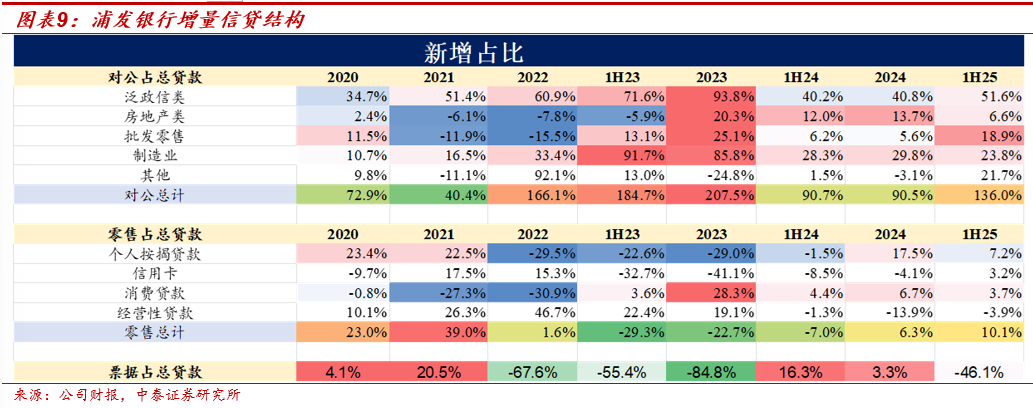

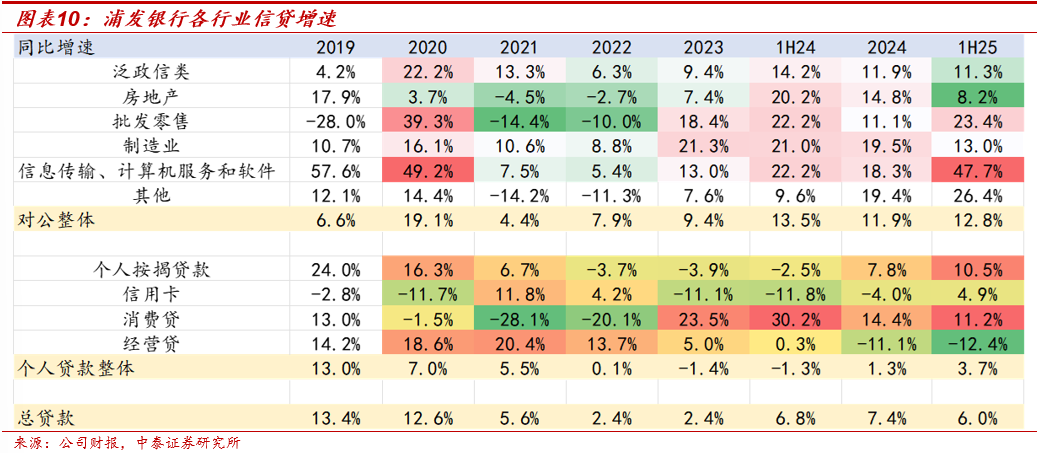

资产端:信贷持续高增,增速预计位列股份行前列。2025总资产同比+6.6%,其中贷款同比+6%(vs 3Q25同比+5.7%),信贷增速预计位于股份行前列,延续2024年年初以来的信贷高增趋势。贷款占比总资产56.7%,较2024年末小幅下降0.3个点。

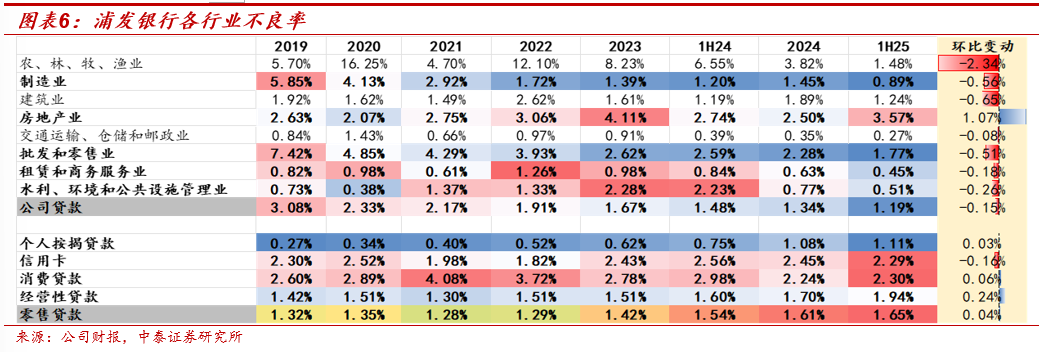

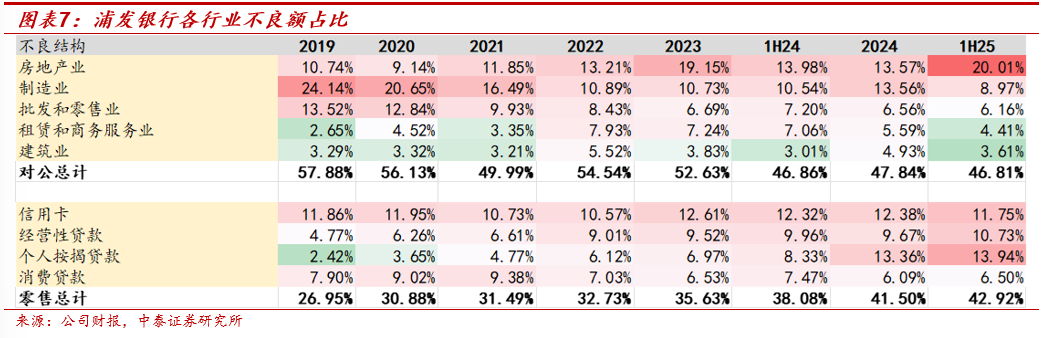

资产质量:不良率连续9个季度下降,拨备覆盖率持续上升。1、不良率自4Q23以来维持逐季下降态势,截至2025,不良率1.26%,环比下降3bp。2、拨备覆盖率自1Q24以来维持逐季上升趋势,截至2025,拨备覆盖率200.7%,环比上升2.7个点。

投资建议:公司2025E、2026E、2027E PB 0.48 X / 0.45X / 0.43;PE 6.81 X / 6.35 / 6.04X。作为唯一一家总部在上海的股份行,浦发银行扎根长三角,服务全国主要经济区,信贷维持高增,转债转股补充资本,资产质量持续改善,基本面逐步向好。

根据公司年报及相关宏观数据,我们相应调整贷款收益率、手续费净收入、信用成本等相关假设,盈利预测微调至2025E/2026E/2027E净利润500.2/534.4/560.5亿(原值502.6/539.4/579.1亿)。

风险提示:经济下滑超预期、公司经营不及预期。