“浦发银行虽然今年上半年的信贷规模增长量、增速在同业中表现较好,但更多是补填过去的欠账,还不能满足现在和未来的发展要求;五大赛道目前初见成效,但仍要更加有效地发挥作用,在9万多亿规模里的效用有效提升还有一段道路。”

如果仔细查阅六大行以及12家股份行近年来的财报数据,可以发现有一家银行的经营情况是比较值得关注的,那就是浦发银行。

可以先看看近期的三季报数据。

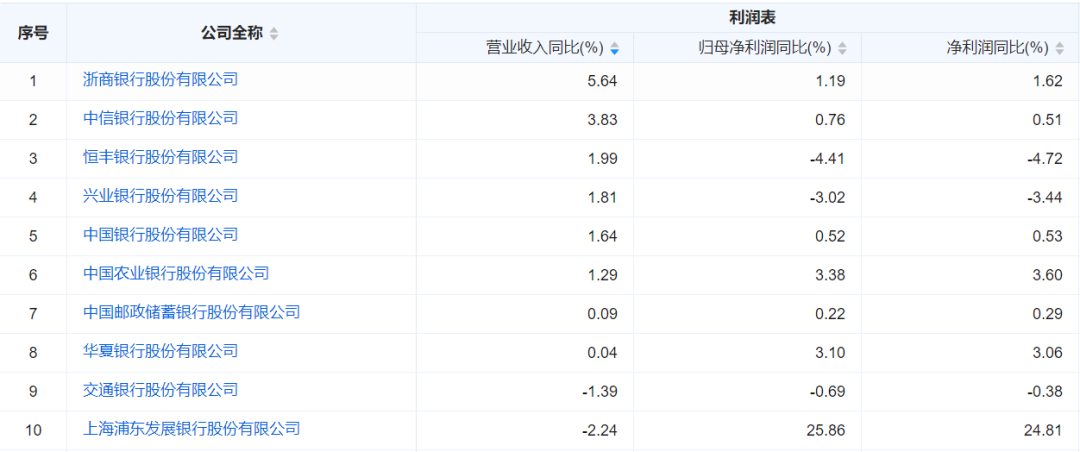

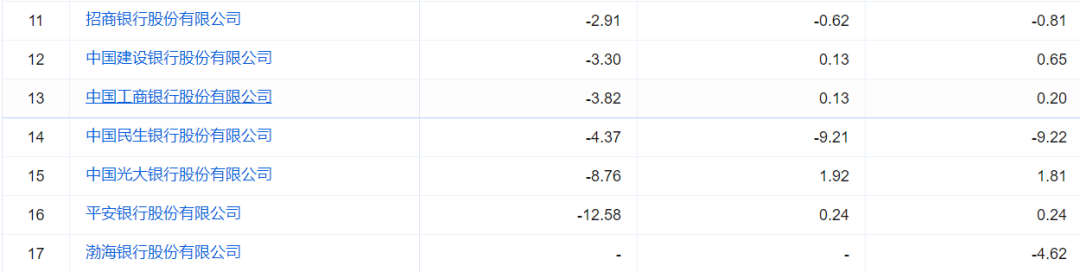

在其余16家银行要么“营收净利皆微增”,要么“营收净利皆微降”,要么“营收微增净利微降、营收微降净利微增”的背景下,浦发银行则颇有“反其道而行之”的韵味,展现出“营收微降,但净利却大幅增长”的态势。

17家银行三季报数据,截取自企业预警通

2024年三季报数据显示,今年前三季度,浦发银行实现营业收入1298.39亿元,同比下降2.24%;归属于母公司股东的净利润352.23亿元,同比却增长25.86%;归属于母公司股东的扣除非经常性损益的净利润339.61亿元,同比也增长34.77%。

事实上,这一特征在今年半年报就已有体现。上半年,浦发银行实现营业收入882.48亿元,同比下降3.27%;实现归属于母公司股东的净利润269.88亿元,同比增长16.64%。

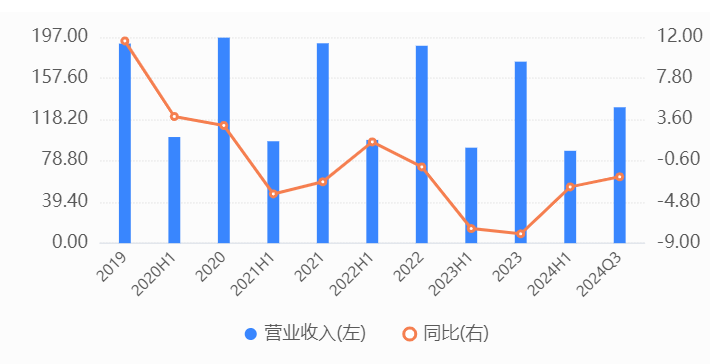

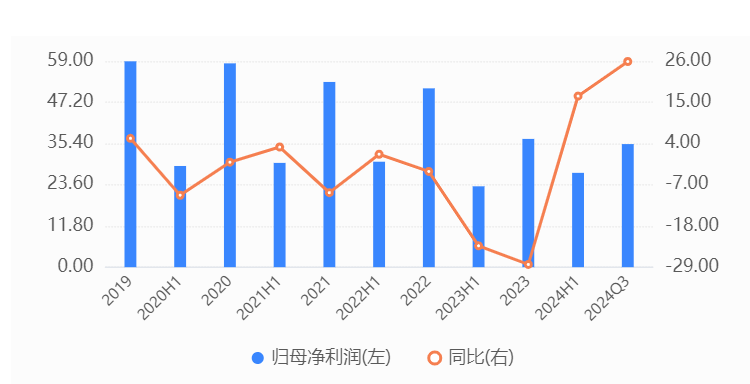

而之所以说浦发银行近期的业绩表现比较有意思,主要在于其在2021-2023年皆表现为“营收净利同比大幅下滑”,自此也成为国内唯一一家连续三年“双降”的上市银行。

从营业收入看,2019年,浦发银行在增速回升到11.60%的高点后便开始不断下滑。其中,2021年,其营收下滑2.75%至1909.82亿元,归母净利润下降9.12%至530.03亿元;2022年,其营收再度下滑1.24%至1886.22亿元,归母净利润下滑3.46%至511.71亿元。到了2023年,业绩降幅持续扩大:营收降幅升至8.05%,净利降幅则高达28.28%,在A股上市银行中基本处于垫底位置。

浦发银行历年营收数据,截取自企业预警通

浦发银行历年净利数据,截取自企业预警通

但,从前的浦发银行还是比较耀眼的。作为改革开放后上海的第一家本地银行,曾被视为“对公之王”的浦发银行在股份行中一直保持前三位置。

为何会沦落至此?

与2017年的浦发银行成都分行造假案不无关系。这段往事想必大家都已熟知,在此就不多赘述。正是在这段往事的影响下,浦发银行迎来了人生中的“至暗时刻”,以上业绩数据便是最直观的体现。

而如今,历经三年“双降”的浦发银行,逆势大反转的时刻真的要来了吗?

对于半年报以及三季报数据的明显向好,浦发银行方面表示,主要在于四方面:一是信贷实现快速增长,为利息净收入的稳定提供支撑;二是强化负债统筹管理,付息成本管控取得一定成效;三是主动把握投资交易机遇,积极增厚投资收益;四是资产质量不断夯实,风险成本同比减少。

具体来看,三季报数据显示,前三季度浦发银行信贷净增量达3474亿元,创了同期历史新高。另外,在信贷投向方面,科技金融、供应链金融、跨境金融、制造业中长期贷款、绿色信贷等重点领域、重点赛道均实现两位数增幅。从利息净收入来看,虽然三季度浦发银行利息净收入同比下滑4.78%,但相比2023年年末同比下滑11.4%,其坡度已有所收窄。

付息成本方面,三季报数据显示,浦发银行存款付息率比去年同期下降 17bps,其中公司客户、零售客户存款付息率分别下降 19bps、11bps。

另外,前三季度,浦发银行实现投资收益191.09亿元,环比增长明显。资产质量方面,浦发银行坚持“控新降旧”并举,持续加大存量不良资产处置力度,不良贷款余额、不良贷款率较实现“双降”,截至9月末,不良贷款余额为 738.44 亿元,较上年末减少 3.54 亿元;不良贷款率 1.38%,较上年末下降 0.1 %;拨备覆盖率 183.85%,较上年末上升 10.34 个百分点。

很显然,相比前两年,今年以来的浦发银行向上迹象已较为明显,但依然存在一些挑战。

比如,揽储压力、存款定期化。从资产负债端来看,截至三季度末,浦发银行总资产为9.42万亿元,增幅为4.54%;负债总额为8.69万亿元,增幅为 4.97%。其中,本外币贷款总额(含票据贴现)为5.37万亿元,增幅为 6.92%;本外币存款总额为5.21万亿元,增幅为4.51%,即浦发银行存款总额增速是低于贷款总额增速的。

另从存款分类来看,截至三季度末,浦发银行公司活期存款1.65万亿元,比上年末减少了1613.52亿元;公司定期存款近2万亿元,比上年末增加了2319.99亿元;个人活期存款4129.87亿元,比上年末增加了589.72亿元,个人定期存款1.14万亿元,比上年末增加了874.78亿元。即:无论是公司还是个人定期存款规模,都普遍高于活期存款规模。

再如,浦发银行净利大涨,除了上述提及的一些调整所影响外,同期拨备计提减少或许也是一大原因。数据显示,浦发银行前三季度拨备计提减少11.52%。

当然,上述所提及的问题不止在于浦发银行,其他银行也面临着同样的压力。就近年来多家银行“不增收反增利”的态势,便已有分析称是“拨备反哺”的结果。未来拨备计提对于业绩的贡献度一旦回落,银行盈利增速会不会持续,不得而知。但,能够确定的是,偏离正常轨道多年的浦发银行正逐步修复,并呈现出稳健增长之势。

去年新董事长张为忠上任后,浦发银行进行了一系列调整。战略方面,该行从全行层面提出实施数智化转型战略,在科技金融、供应链金融、普惠金融、跨境金融、财资金融“五大赛道”全速发力;同时还启动了“一投三收”即信贷投放、营收中收、清收为核心的百日行动,来增强风控。

今年10月末,空缺了近10个月的浦发银行行长一职终于落定――谢伟接棒。在今年半年报发布会上,谢伟指出,“浦发银行虽然今年上半年的信贷规模增长量、增速在同业中表现较好,但更多是补填过去的欠账,还不能满足现在和未来的发展要求,我们力求资产结构的不断优化;同时,五大赛道目前初见成效,但仍要更加有效地发挥作用,在9万多亿规模里的效用有效提升还有一段道路。”

这段路还要多久?期待浦发银行的答案!