来源 :说财猫2024-08-22

都说换帅如换头。

但浦发银行换了帅,这财报,怎么还是不太行?!

事情是这样的。

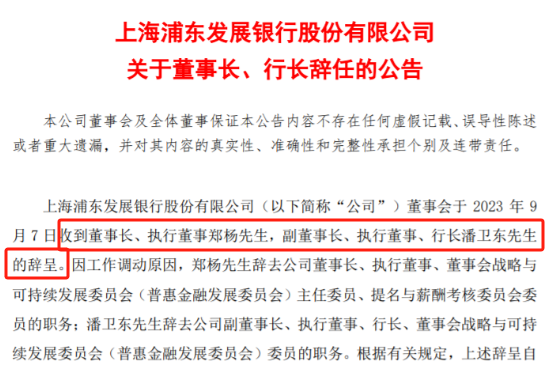

去年9月,浦发银行董事长郑杨、行长潘卫东双双辞职。

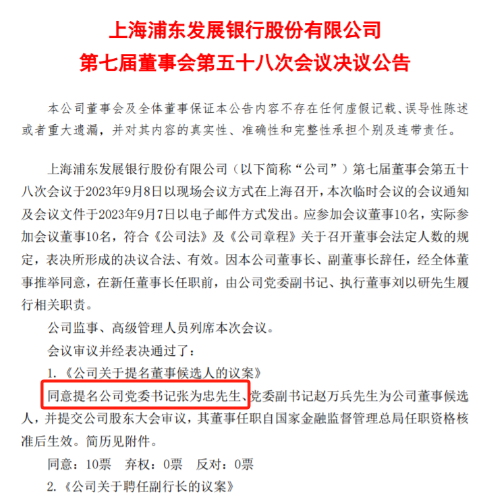

随后,建设银行原公司业务总监张为忠,紧急补位党委书记,并被推荐为董事长。

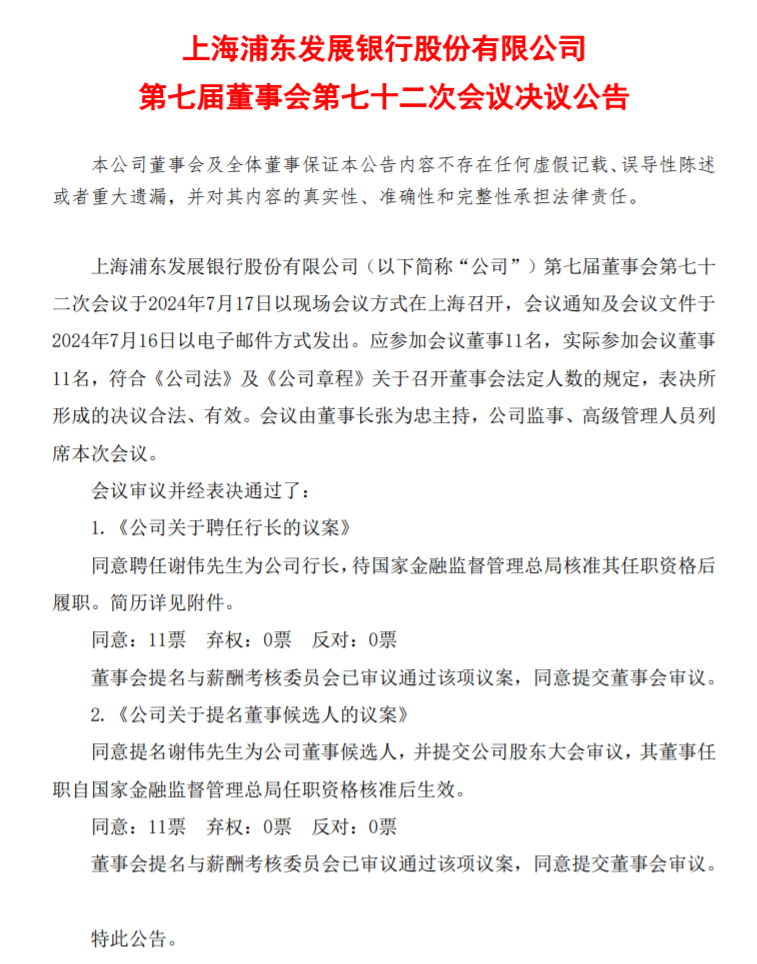

而行长的职位,则在空缺长达10个月时间之后,才终于在上个月迎来接任者。

浦发银行原党委委员、副行长谢伟,成为了新行长。

原以为新人事新气象。

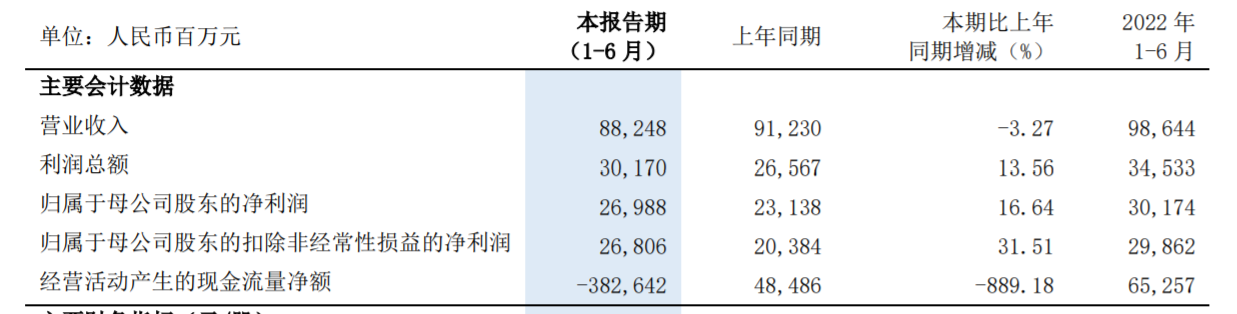

但猫姐看了一下浦发最新发布的半年报――好像,还是不太行?!

表面上看,似乎还可以~

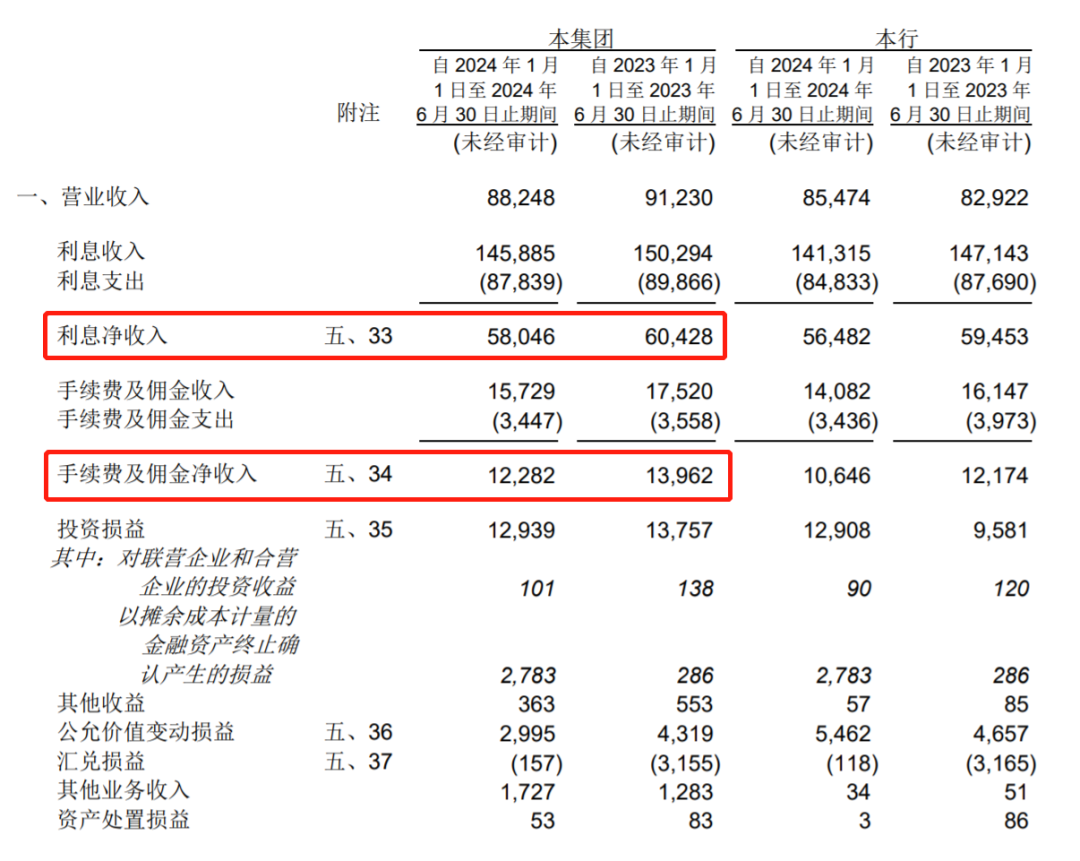

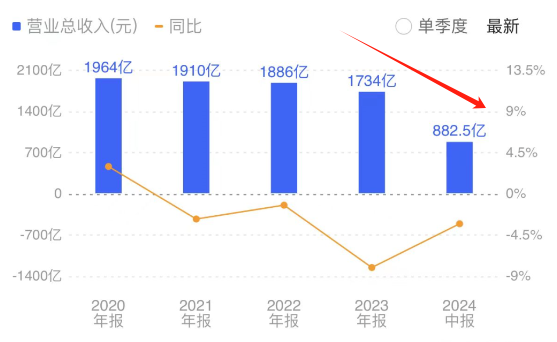

虽然,营收依然负增长;

各项收入统统都是下滑,创收维艰;

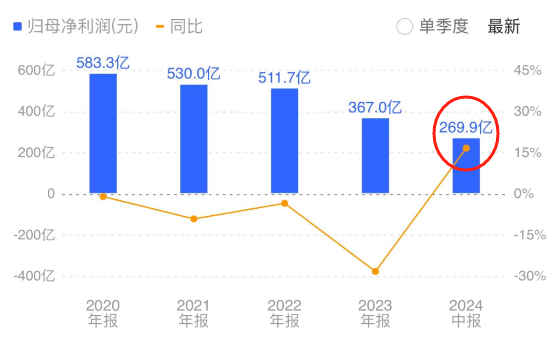

但利润,居然很可以!

在连跌4年,2023年甚至出现利润暴跌近三成的情况,2024年上半年,浦发银行归母净利润强势反弹!

同比增长16.64%,达到了269.9亿!

化腐朽为神奇,浦发银行是怎么做到的?

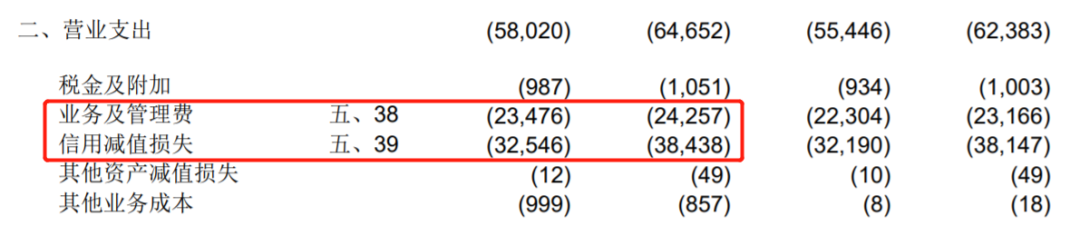

猫姐掐指一算,秘诀就在计提的信用减值损失上。

看,上半年,浦发银行计提了325.46亿的信用减值损失,比去年同期,足足少了近59亿;

这样一通操作,利润也同时“增厚”了近59亿,由此带来了利润增长的数据。

计提信用减值损失,是银行为应对坏账所做的风险对冲;

如果浦发银行的资产质量有明显提升,少计提些信用减值损失,也没啥可说的;

但就今年这局势…

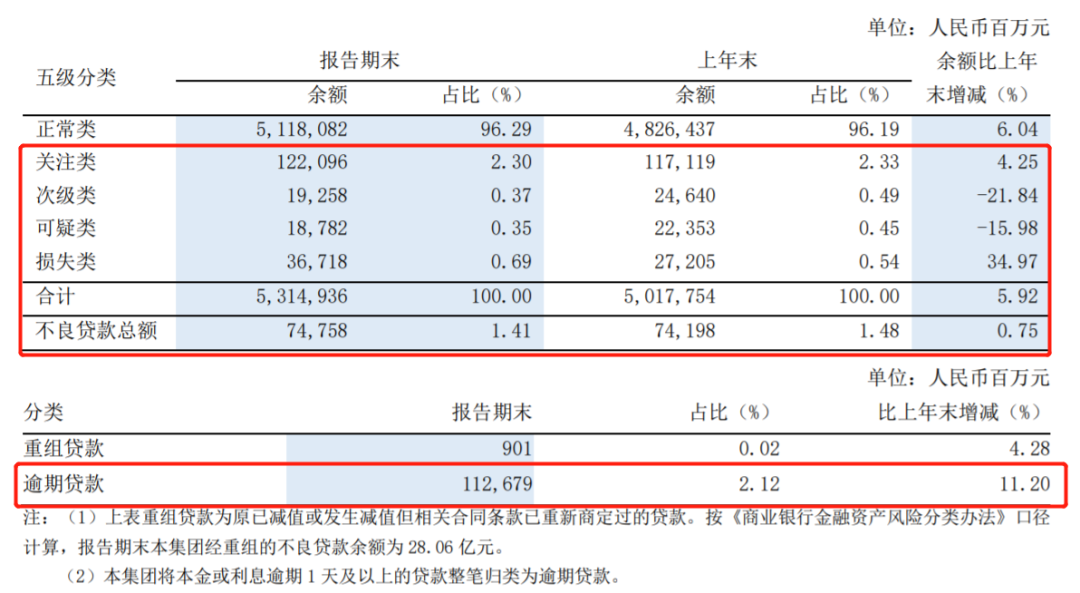

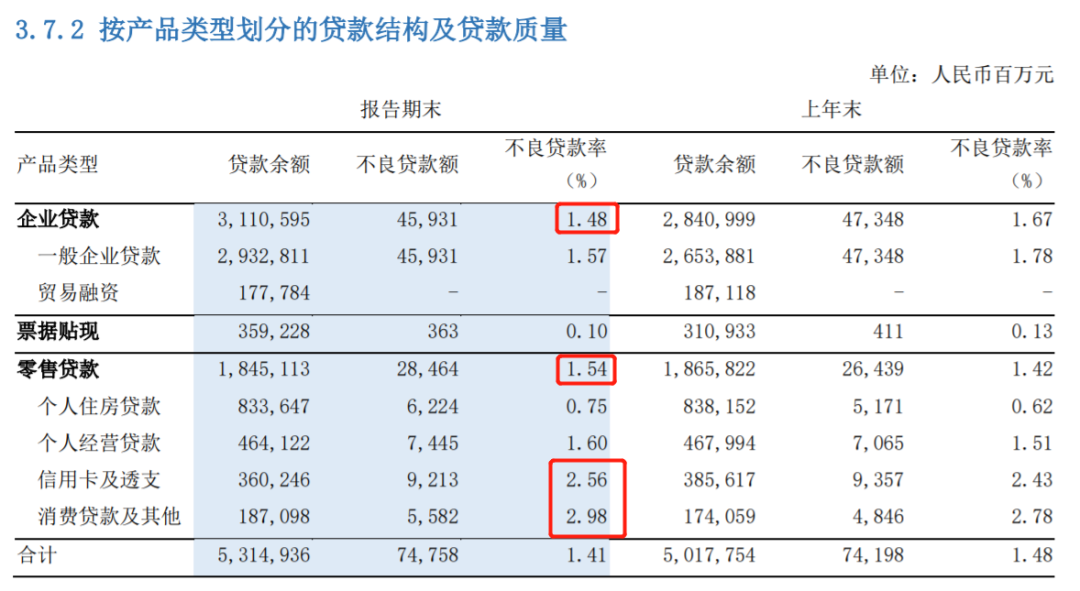

表面上看,浦发银行的不良率确实是下降的,从上年末的1.48%降到了1.41%。

但我看了下,这主要是依靠贷款总额的增长,做大分母来实现的。

实际不良贷款总额依然是增长的,达到747.58亿;

不仅如此,公司关注类贷款高达1220.96亿,比上年末又多了近50亿;

逾期贷款1126.79亿,同比增长11.20%!

分产品类型看,企业贷款和零售贷款,好像也不是很令人放心?!

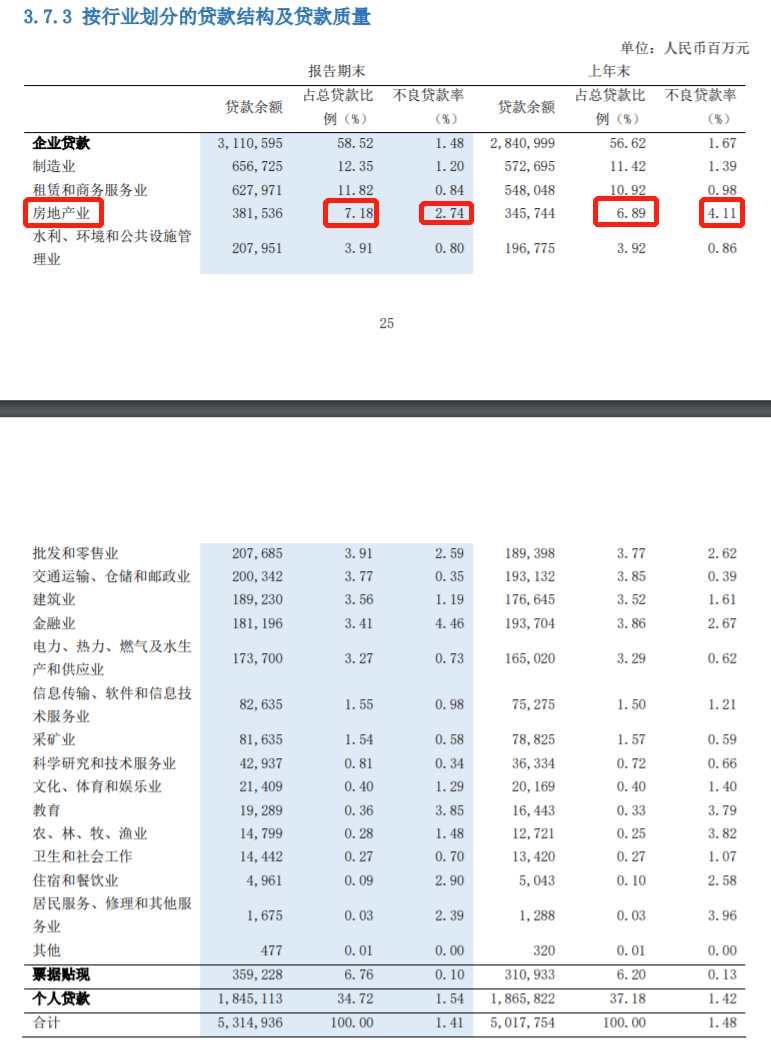

分行业来看,房地产业是不良重灾区――又是通过拉高贷款规模来降低不良率。

更令人担忧的是,前几天猫姐统计了已公布业绩的10家银行的数据。

浦发银行的不良贷款总额是最高的,不良率也偏高;

但拨备覆盖率,却是所有银行中最低的,只有175.37%,两倍都没有…

也是蛮大胆的!

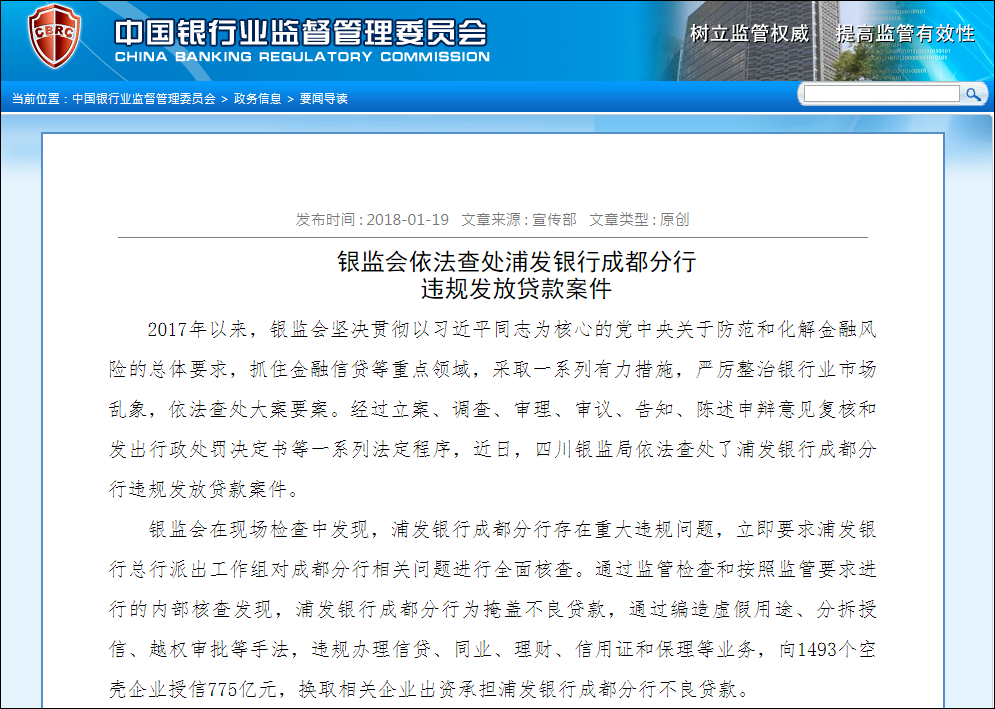

要知道,浦发银行可是爆发过成都分行造假案的。

2017年,浦发银行成都分行被爆出,为掩盖不良贷款,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务。向1493个空壳企业授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款。

浦发银行成都分行,因此被罚没4.62亿元。

在此之前,作为最早登陆上交所的A股上市银行,浦发银行曾是股份制银行中的优等生,因对公业务突出,被称为“对公之王”。

此事之后,浦发银行大受打击,业务重心一度转向零售,业绩也开始掉头向下。

现在,新官上任,财报得好看。

降低信用减值拨备,增厚了利润。