来源 :凤凰财经2026-06-11

高特电子以“储能BMS第一股”的身份登陆创业板,首日股价暴涨超过624%,市值瞬间冲上246亿元。中石化与中石油的战略入股,让这家公司从上市前就自带光环。但股价翻6倍之后,这家公司到底值不值这个价,需要从产业协同和市场定价两个维度拆开来看。

产业协同视角:两桶油为什么入股,带来了什么

从产业资本的角度看,两桶油的入股是一笔逻辑清晰的布局。

中石油旗下的昆仑资本和中石化资本,分别持有高特电子 1.77%和 3.55%的股份。它们看中的,是高特电子在储能电池管理系统(BMS)领域的技术壁垒和市占率。

这家公司连续三年在全球储能BMS出货量中位列TOP3,2024年全球市占率达到 24.58%,并主导或参与了多达 34项国家及行业标准的制定。

两桶油的入股不是纯粹的财务投资,而是“产业资本+订单绑定”的模式。根据招股书披露,高特电子已经中标了中石油济柴动力的液冷储能BMS项目,并且双方签署了备忘录,将在工商业储能项目开发中深化合作。

这意味着,高特电子获得了央企客户提供的稳定订单增量,以及油气田储能、海上平台储能等特色应用场景的准入资格。

从信用背书的维度看,央企股东的加入直接降低了高特电子的市场拓展难度。公司借此进入了国家电网、南方电网、中车集团等大型客户的供应链,并在2025年新增了晶科能源、海辰储能等核心客户。

此外,中石油集团旗下拥有银行、保险、信托等金融牌照,可以为高特电子提供“一站式”金融服务,有效降低其融资成本。

资本市场视角:暴涨624%后,泡沫还是价值?

从市场的角度看,首日股价暴涨,反映的是资金对“储能BMS第一股”稀缺性的追捧,但数字本身暴露了风险。

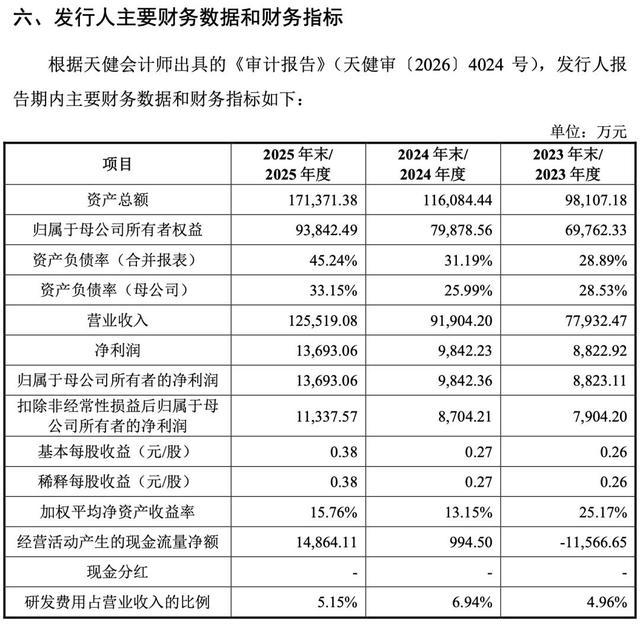

高特电子2023年至2025年的营收从 7.79亿元增至 12.55亿元,年复合增长率 26.8%,归母净利润从 0.88亿元增至 1.37亿元,年复合增长率 24.7%。这个增速在储能行业不算差,但也不能算惊艳。

高特电子2023-2025年核心财务数据指标

真正需要警惕的是两个数字。第一,毛利率持续下滑。公司主营业务毛利率从2023年的 26.53%一路降至2025年的 21.09%,已经低于行业均值24.61%。

高特电子2023-2025年各产品营收情况

储能行业的价格战已经从电芯蔓延到了BMS环节,公司的应对方案是通过IPO募资 6亿元建设智能制造中心,自建SMT生产线来压缩成本,但这个方案的效果还有待验证。

第二,也是最核心的问题――估值泡沫。高特电子的发行市盈率(PE)为 18.63倍,低于行业平均的 28.92倍,看起来是“良心价”。但首日暴涨后,其静态PE已经飙升至约 135倍。这意味着,市场已经将未来3到5年的高增长预期全部打进了当前股价中。

如果公司2026年的净利润增速达不到 50%以上来消化估值,股价将面临巨大的回调压力。

综合判断:好东西,但好价格已经过去了

高特电子作为第三方BMS龙头,在技术独立性和客户资源上具备核心竞争力,属于储能赛道上的优质资产。两桶油的战略入股,更是为它的长期发展提供了产业协同的“保险绳”。

但投资价值不等于公司价值。当前超过百倍的市盈率,已经把未来几年的利好透支得差不多了。对于普通投资者而言,当下最需要关注的不是“它能涨多少”,而是三个明确的观察节点:

毛利率能否在2026年止跌回升至22%以上

公司AI技术(如热失控预警提前2小时)能否带来商业化订单

客户集中度风险能否进一步分散

在业绩信号明确之前,现在冲进去,本质上是在为两桶油的长期战略布局买单,而不是在分享成长的果实。