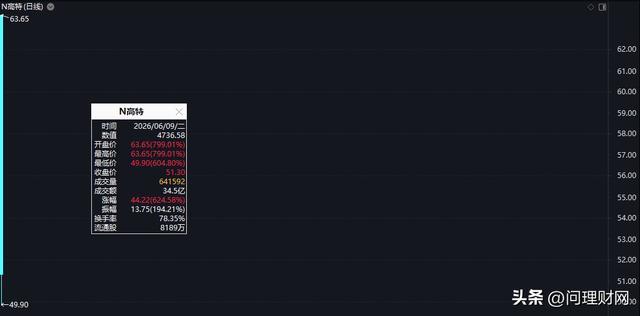

从开盘那笔63.65元的集合竞价开始,高特电子这只股票就注定要写进A股炒新史。一家发行价仅7.08元的储能BMS公司,开盘瞬间被轰到799%的涨幅,随即在5分钟内跳水超20%,收盘涨幅回落至624.6%,较开盘价实际回撤了19%。

高特电子上市首日盘口数据,含开盘价及换手率

这不是一只新股单纯的暴涨,而是一场两种完全不同的资金信仰,在K线上留下的极限碾压。

从短期博弈的资金的角度,这是一场经典的“收割”

把龙虎榜摊开,资金图谱一目了然。买入前五的席位几乎全是东方财富旗下拉萨的营业部,4家拉萨席位合计吃进了近1.49亿元。这些席位背后站着的通常是交易频率极高、追求极致短线价差的散户游资。

谁在卖?打新中签的原始股东。全天78.35%的换手率意味着,网上发行的筹码有近8成在首日易主。以当日55.78元的市场加权平均成本测算,打新资金平均一股赚了超过46.7元,单签最高盈利可达2.83万元。面对如此惊人的收益,他们几乎毫不犹豫地把筹码全部倒给了追高的散户。

而唯一上榜的机构席位,净卖出了1128.98万元,全程没有参与买入。

博弈的结果很残酷:集合竞价阶段以63.65元冲进去的资金,当天账面就亏损近20%。

从产业资本的角度,他们在赌一个以“年”为单位的赛道

与盘面上慌不择路的抛售截然不同,另一群资金显得异常淡定。高特电子本次IPO,有7家产业方参与了战略配售,包括阳光电源子公司、亿纬锂能等,合计拿走了发行量的23.54%,总投入不超过2亿元。最关键的是,他们自愿锁仓12个月。

这些产业资本看重的,显然不是一天的涨幅。他们押注的是高特电子作为国内独立第三方储能BMS的龙头地位――根据CESA数据,其在2023年中国新型储能BMS企业中排名第一,全球市占率约23%。

高特电子IPO信息,含发行价及全球市占率

更深层的逻辑,是基于其已接入的3500个储能站点,通过BMS数据服务切入电力交易和虚拟电厂运营的第二增长曲线。阳光电源们不是来炒股的,他们是在用真金白银为自己的供应链争取一个长期的话语权。

从财务锚的角度,逾150倍的估值需要极强的业绩信仰

分歧的核心,在于当前股价是否“值这个钱”。首日收盘后,高特电子对应的扣非市盈率约155倍,峰值时超过180倍。而它所属的“电气机械和器材制造业”,同期行业平均静态市盈率只有28.92倍。

看空者有着坚实的数据支撑。这家公司2023年至2025年的收现比分别只有0.46、0.65和0.56,意味着超过三分之一的账面收入并没有以现金形式流回公司。2023年的净现比更是低至-1.31,赚了利润,却赔了现金流。

同时,其2025年末的应收账款高达5.28亿元,占营收的42.09%,周转率2.43次,远低于行业均值7.32次。简单说,这家公司虽然技术领先,但财务回报的质量和议价能力,还远不能匹配其百倍的估值。

多头的信念则建立在行业增速和芯片自主上。国内新型储能装机在2018年至2025年间实现了95.3%的年复合增长,BMS作为储能系统的“神经中枢”,价值量只会越来越重。高特电子联合研发的AFE芯片GT1812已实现进口替代、独家使用,构筑了技术壁垒。

在他们看来,现在的溢价,是对未来3到5年高成长性的提前定价。

当两类资金的时间标尺不同,估值就是一场无法调和的矛盾

这场首日大跌,本质上不是谁对谁错。而是以天为交易单位的散户资金和游资,与以年为战略周期的产业资本,在同一个价格K线上进行了惨烈的认知对决。

散户看见的是开盘800%的涨幅和绝对的财富变现机会,机构看到的是现金流质量和应收账款风险,产业资本则看见的是10年维度的储能数据资产。三种完全不同的时间折扣率,导致了同一个代码下,有人在恐慌性抛售,有人在坚定地锁仓下注。

决定后续股价能否站稳的,已不再是市场的情绪,而是高特电子在2026、2027年能否拿出足够硬的盈利数字,来回击市场对这笔百倍估值的质疑。