在A股的化工装备江湖里,惠通科技(301601)曾是个带着光环的角色。一年多前,它顶着“专精特新”的名号冲上创业板,那时候讲的故事是“化纤装备国产替代”。当时的监管层死盯着它和参股公司OBHE之间占比高达45%的关联交易,生怕它是个靠关联方“喂食”养大的巨婴。

谁能想到,一年后,关联交易这块“陈年旧疾”倒是治好了,可惠通科技却患上了更严重的“上市后综合征”。

1.业绩“变脸”:不仅是承压,简直是腰斩

二级市场最怕的不是故事讲得不好,而是故事讲到一半,主角突然不演了。

根据最新数据,惠通科技的股价在今天(4月22日)收盘定格在23.63元。回看这一年,这根K线划出了一道标准而惨烈的下滑线:近一年跌幅近35%,今年以来又缩水了15%。

股价是业绩的称重计。 2025年上半年,惠通科技交出了一份净利润同比**暴跌80%**的成绩单。原本IPO时描绘的增长蓝图,在上市后的第一个完整年度就遭遇了现实的“耳光”。市场最担心的“上市即巅峰、业绩见光死”,在它身上演成了纪录片。

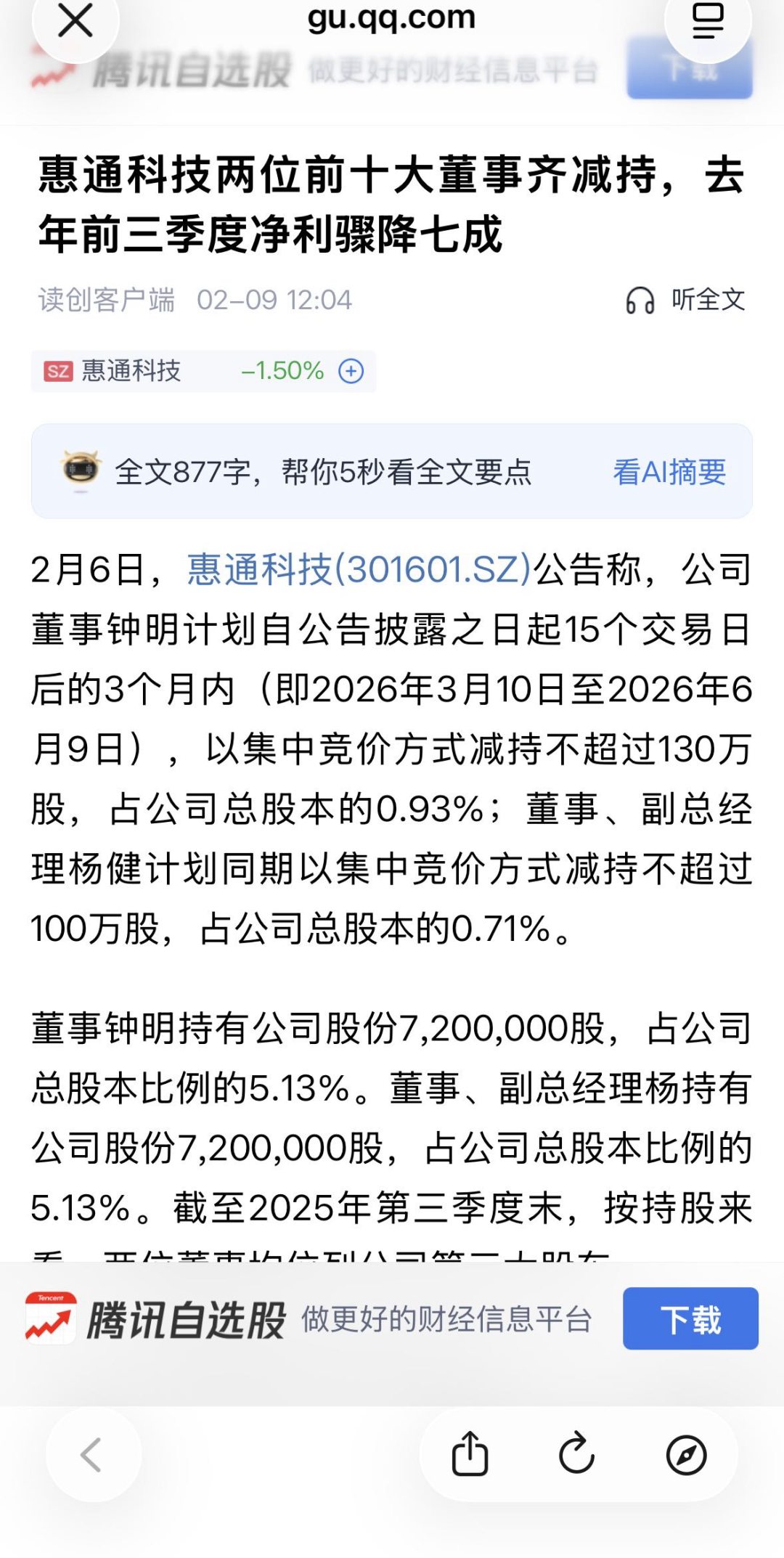

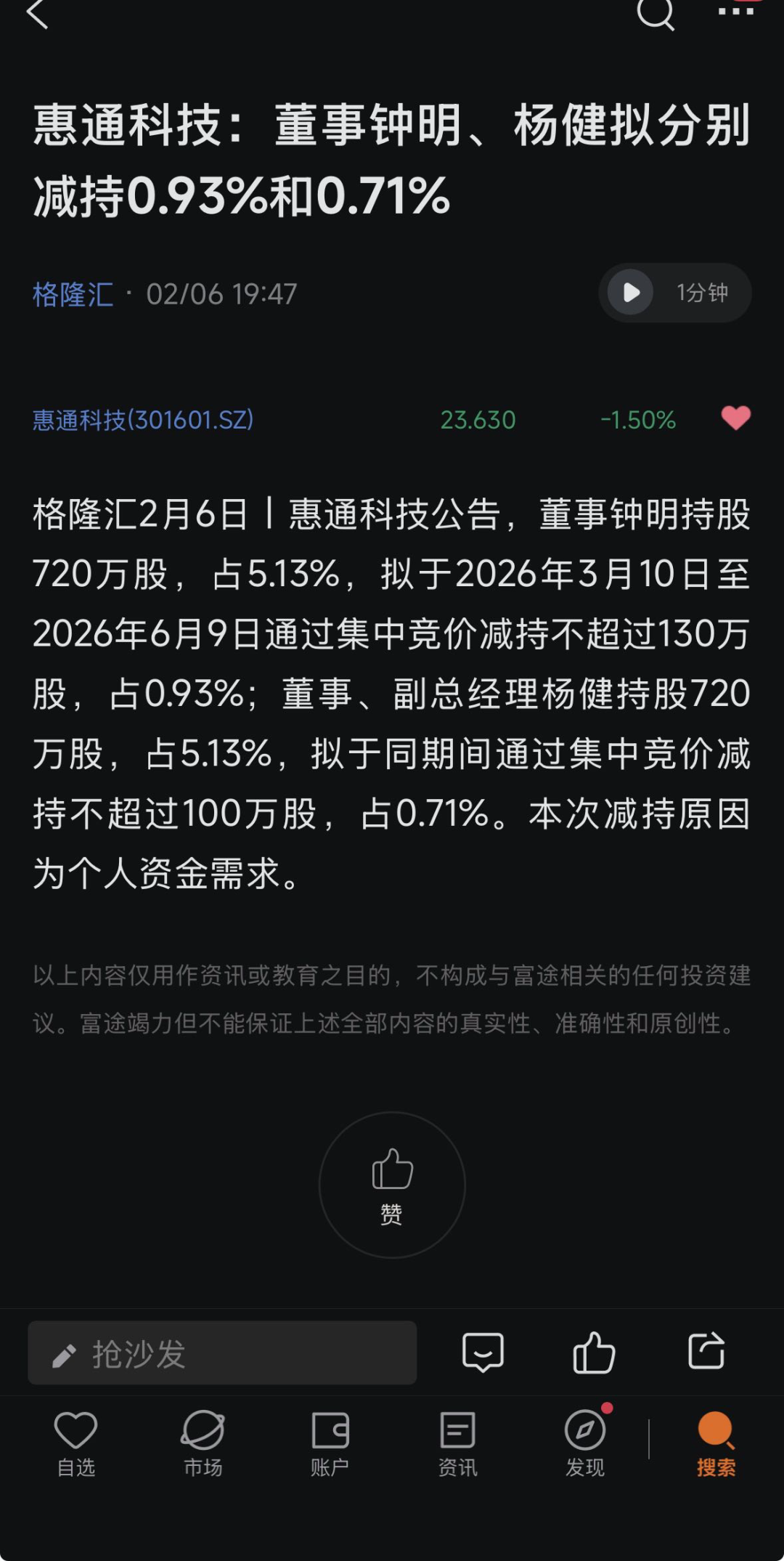

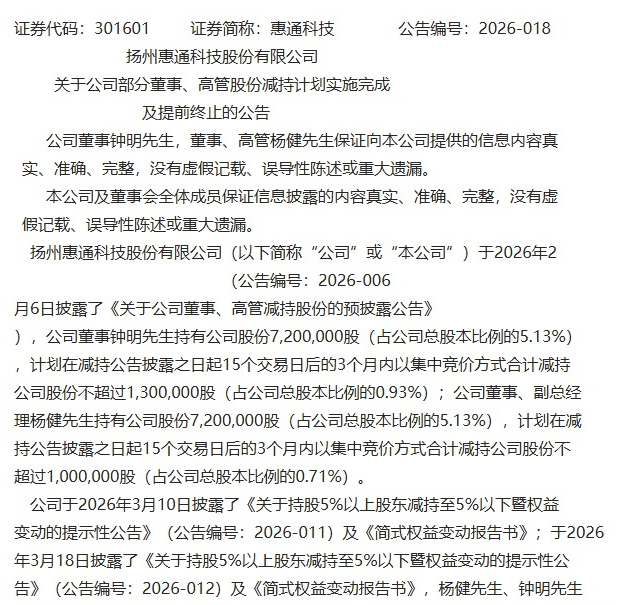

2.减持风暴:自己人先撤为敬

2.减持风暴:自己人先撤为敬

如果说业绩下滑是“外伤”,那么核心股东的集体减持就是“内伤”。

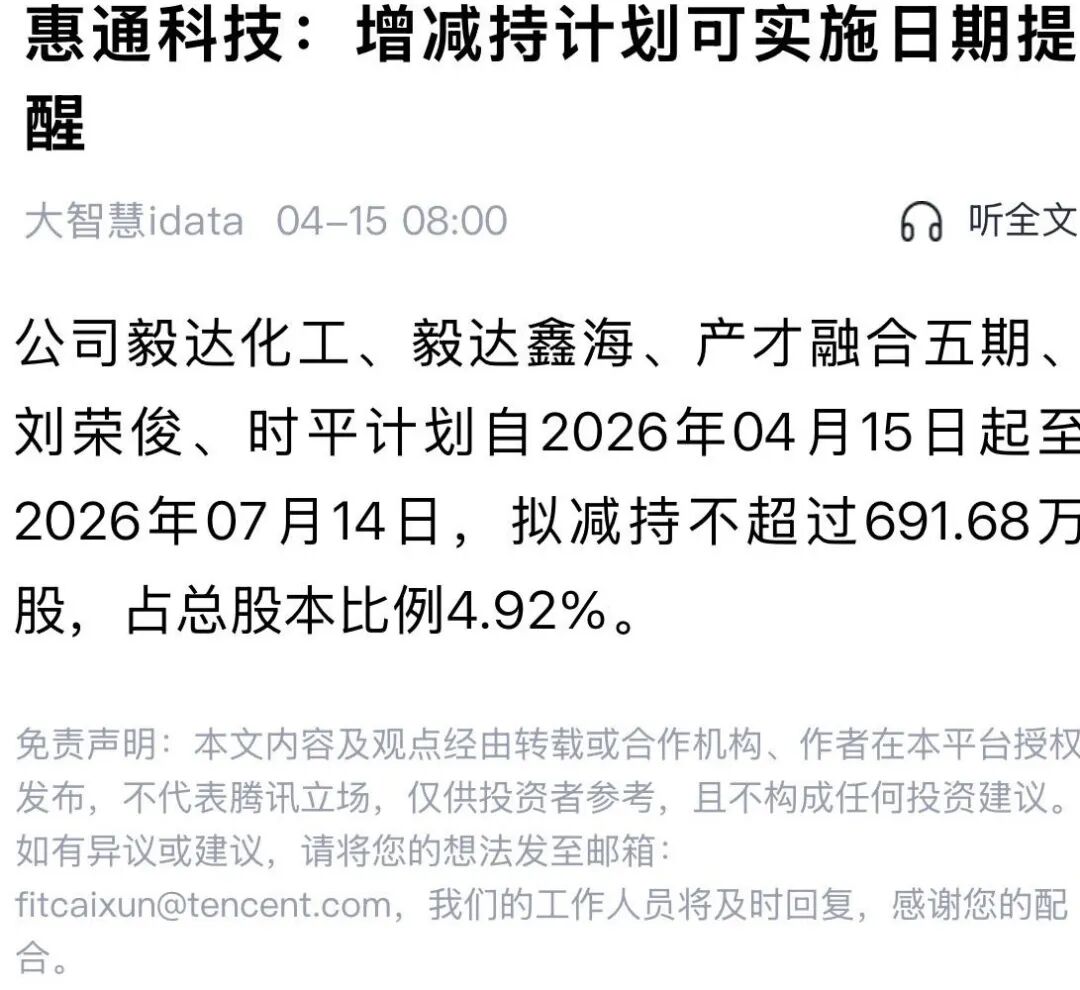

今年3月底,惠通科技抛出了一份重磅减持计划:5名大股东(2名自然人+3家基金)集体出动,打算一口气减持不超过4.92%的股份。

现在,我们正处于这个减持窗口期的正中心(4月15日-7月14日)。看着那几百万股随时可能砸下来的筹码,二级市场的散户只能无奈感叹:当初陪着走完IPO的长线资本,如今跑起来比谁都快。

自然人股东说是因为“个人资金需求”,机构说是因为“业务需要”。但在散户眼里,这就是最直白的信号:自家人对现在的股价和未来,似乎都没什么执念了。

3.跨界自救:新能源能救命吗?

或许是意识到老本行化纤装备的市场天花板太矮,惠通科技最近开始疯狂“打补丁”。

3月26日,公司搞了个工商变更,一口气塞进去了生物质液体燃料、新能源原动设备、资源再生等一大堆时髦名词。意图很明显――旧衣服不合身了,得披上一件新能源的“黄金甲”。

但问题是:

上市募投项目在“睡觉”: 原本计划好的研发中心和智能化升级项目,今年1月公告说要延期。

资金在“理财”: 相比于大刀阔斧的转型投入,惠通科技目前最熟练的动作是买理财。3月份刚花了1.15亿去买结构性存款。

拿着上市募集来的钱买理财,看着老业务萎缩,嘴里喊着转战新能源。 这种打法,在目前的资本市场已经很难骗到掌声了。

消失的溢价。曾经困扰市场的关联交易占比,已经从45%降到了6%左右。但这并没有换来估值的修复,反而让投资者看清了一个事实:离开了关联方的支撑,惠通科技的独立生存能力和业绩成色,正面临前所未有的考验。

对于一家总市值仅剩33亿元的公司来说,频繁的转型尝试更像是迷茫中的“投医”。

截至2026年4月22日收盘,惠通科技(301601)报收于23.63元,下跌1.5%,换手率2.27%,成交量1.92万手,成交额4531.65万元。

4月22日的资金流向数据方面,主力资金净流出413.47万元,占总成交额9.12%,游资资金净流入42.83万元,占总成交额0.95%,散户资金净流入370.64万元,占总成交额8.18%。

赚钱,才是硬道理。 如果新能源的饼还没画圆,大股东的减持又停不下来,那么23.63元的股价,恐怕还远不是惠通科技的“底”。

一句话点评: 关联交易的风险过去了,但“平庸”的风险才刚刚开始。上市俩年是个坎啊