当深圳市优优绿能股份有限公司(以下简称"优优绿能")披露在2025年5月26日进入申购环节,公司是专业从事新能源汽车直流充电设备核心部件研发、生产和销售的国家高新技术企业,主要产品为 15KW、20KW、30KW 和 40KW 充电模块,主要应用于直流充电桩、充电柜等新能源汽车直流充电设备。在业绩经历快速上升之后,上市前出现增速乏力且盈利能力出现下滑的情况,引起市场关注度上升。

经研究优优绿能招股书材料及公开资料发行,公司财务数据出现"罗生门",信披质量堪忧度上升。业绩“变脸”从行业标杆到增长失速,海外市场萎缩成业绩“黑天鹅”关联交易或罪魁祸首。另外,股东客户深度“捆绑”,遭监管部门紧追问利益输送问题。

财务数据现"罗生门",信披质量堪忧

在与供应商之间,以及招股书前后披露财务数据均存在异常问题,令人只有优优绿能信披问题真实性。

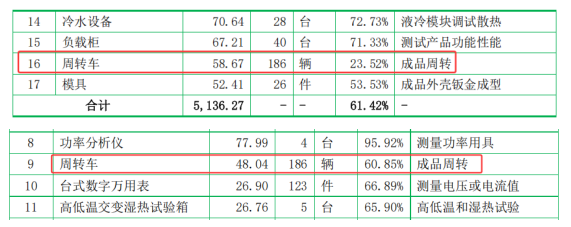

资产设备披露问题方面,首发招股书披露,公司拥有设备台式数字万用表为333件,账面原值为101.83万元,合计单价为0.31万元;在上会稿中披露,截至2022年末公司拥有设备台式数字万用表为123件,账面原值为26.90万元,合计单价为0.22万元,两者披露单价相差.0.09万元。其次,公司首发招股书披露拥有设备探头为317件,账面原值为263.32万元,合计单价为0.83万元;在上会稿中披露,截至2022年末公司拥有设备探头为122件,账面原值为84.33万元,合计单价为0.69万元,两者披露单价相差.0.14万元。

更为奇怪的是,公司披露设备周转车在同等数量的情况之下,账面原值却相差10.63万元。根据首发招股书披露,公司拥有周转车数量为186台的情况之下,账面原值为58.67万元,而在上会稿中披露周转车的数量同为186台的情况之下,披露原值金额却为48.04万元。还有,首发招股书披露公司拥有功率分析仪数量为7台,账面原值为90.07万元,但是在上会稿中披露数量同为4台的情况之下,账面原值为77.99万元,也就说2022年后公司购置功率分析仪单价为4.03万元,较2022年末披露单价19.50万元出现天地之差。

其次,公司与核心供应商深圳市斯比特技术股份有限公司之间存在信披差异,不知谁在财务造假。

根据招股书披露,斯比特的招股书显示,2022年其对优优绿能的销售金额为4577.58万元,但优优绿能的招股书却将其采购金额列为4684.67万元,两者相差107.09万元。其次,在应收应付账面方面显示,2022年末公司对供应商斯比特应付账款金额为1896.03万元,而在斯比特招股书中披露对公司应收账款却为2028.06万元,应收应应付之间的差额为132.03万元。

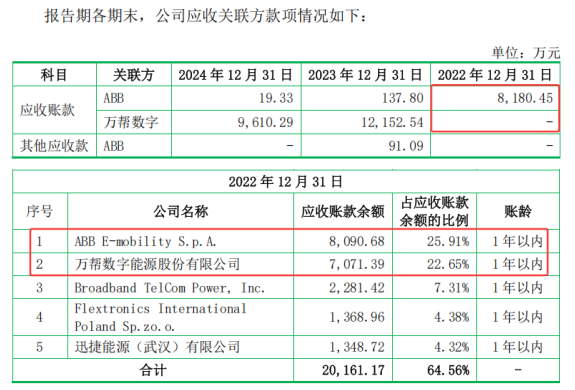

在自身财务数据披露方面,在同一份招股书中披露,2022年公司对关联方ABB应收账款余额为8090.68万元,占当前应收账款余额比为25.91%。而在关联方应收账款情况表中披露,2022年对关联方ABB应收账款金额为8180.45万元,前后披露金额相差89.77万元。2021年底和2022年底对ABB的应收账款分别为2777.32万元和8180.45万元,而在“应收账款前五名分析”章节,同期对ABB的应收账款分别为2183.04万元和8090.68 万元,存在一定的差异。

业绩“变脸”从行业标杆到增长失速,海外市场萎缩成业绩“黑天鹅”

2019年至2022年,优优绿能曾以火箭式的增速在行业内站稳脚跟。营业收入从不足1亿元跃升至9.88亿元,净利润更是从905万元暴涨至1.96亿元,三年间增长近20倍。然而,这一增长神话在2023年戛然而止。财报显示,公司2024年营业收入虽达到14.97亿元,但同比增速从2023年的39.24%骤降至8.86%;扣非净利润更是同比下滑4.46%,至2.44亿元,终结了连续四年的增长纪录。

2025年公司一季度盈利能力进一步下滑,2025 年 1-3 月,公司营业收入为 36,055.40 万元,较上年同期增长 6.47%。2025 年 1-3 月,公司净利润为 6,137.73 万元,较上年同期降低 14.66%;扣除非经常性损益后归属于母公司所有者的净利润为 5,644.97 万元,较上年同期降低 16.91%。2025 年 1-3 月,公司经营活动产生的现金流量净额为-2,679.14 万元,较上年同期降低 207.54%。

对于业绩增速下滑,海外市场萎缩或为主因。

财报数据揭示了一个关键痛点,外销收入从2023年的6.15亿元断崖式下跌至4.24亿元,降幅高达31.01%。由于外销业务的毛利率(约40%)显著高于内销(约30%),这一结构性变化直接拖累整体盈利能力。更严峻的是,欧盟近期出台的电动汽车产业链本土化政策,要求充电设备提升“本地含量”。对于欧洲市场占比达33.78%的优优绿能而言,这一政策无异于雪上加霜。公司招股书预警称,若外销收入再降50%,净利润将缩水近四成。

值得注意的是,优优绿能的“大客户依赖症”在此时暴露无遗。2024年,其对欧洲头部客户ABB的销售额从2022年的2.75亿元锐减至1.17亿元,降幅超57%。这一变化不仅削弱了收入根基,也令市场对其客户黏性产生质疑。

股东客户“捆绑”谜题,深交所三度追问利益输送

翻开优优绿能的股东名册,客户与股东身份的重叠令人侧目。截至2024年末,第四大股东ABB持有7.80%股份,第七大股东万帮新能源持股2.67%。而这些股东与公司的交易关系,恰似一张利益交织的暗网。

数据显示,2019年至2024年上半年,优优绿能对ABB、万帮数字等关联客户的销售额占比始终高于30%。其中,万帮数字在2020年贡献了公司50.9%的营收,而这家公司正是万帮新能源的控股子公司。更耐人寻味的是,万帮新能源自2019年入股优优绿能后,其持股比例虽从8%降至2.67%,但关联交易却持续攀升。

这一现象引发了监管层的警觉。深交所在三轮问询中反复质疑:是否存在通过股权让渡换取商业利益?为何客户入股后销售额激增?例如,ABB在2020年入股后,优优绿能对其年销售额从4581万元暴涨至2022年的2.75亿元,增幅超500%。尽管公司以“商业秘密”为由拒绝披露交易单价对比数据,但这一解释显然未能打消市场疑虑。

募投项目陷“圈钱”争议,总部大楼装修耗资1.6亿?

在业绩承压的背景下,优优绿能的募资计划更显突兀。公司拟通过IPO募集7亿元,其中2.75亿元用于总部及研发中心建设,2.73亿元用于扩产充电模块,1.6亿元补充流动资金。但细究之下,三大项目均存在硬伤。

研发中心还是“面子工程”?总部及研发中心建设项目中,高达1.63亿元的建筑工程费、近2000万元的装修费用,直接将59.51%的预算用于场地建设。招股书直言该项目的首要目的是“改善办公条件,提升公司形象”,这与研发投入的核心诉求背道而驰。市场质疑声四起:到底是搞技术研发,还是借上市之名盖楼?

产能利用率不足仍要扩产?更令人费解的是扩产计划。2019年至2024年上半年,优优绿能的产能利用率从未超过80%,2024年上半年甚至跌至67.98%。在首版招股书中,公司曾宣称“产能已饱和”,这一说法遭深交所质询后被迫删除,但募资额度纹丝未动。行业分析师指出,当前充电模块市场已现产能过剩苗头,叠加ABB订单缩减,此时逆势扩产无异于“高空走钢丝”。

“不缺钱”却募资补流?最受争议的当属1.6亿元流动资金补充。截至2024年末,公司账面货币资金达7.13亿元,且无任何有息负债,2023年还豪掷3780万元分红。监管新政明令禁止“过度融资”,优优绿能此举被指违背政策导向。