上海维科精密模塑股份有限公司(以下简称“维科精密”)本次募集资金拟投资于半导体零部件生产基地建设项目(一期)、泰国生产基地建设项目及补充流动资金。

截至本募集说明书签署日,新加坡天工持有公司股份96,259,831股,占公司本次发行前总股本的69.62%,为公司的控股股东。TANYAN LAI(陈燕来)先生和张茵女士通过天工控股、维科控股以及新加坡天工间接控制维科精密69.62%股权,为公司的实际控制人。

维科精密保荐机构国泰海通证券,保荐代表人贾瑞兴、张翼;会计师事务所普华永道中天,签字会计师戴正华、任雨徉;律师事务所国浩(上海),签字律师姚毅、吴焕焕、程思琦。

维新优科全资收购案大股东是否存资金套现?国泰海通贾瑞兴、张翼对资金流向的穿透是否完整?

在“募投项目一”的实施主体安排上,维科精密与其实际控制人TAN YAN LAI(陈燕来)、张茵及控股股东(新加坡天工,Singapore Tancon)之间发生了一场时间节点极其紧凑、资本流转异常且商业逻辑难以自洽的股权腾挪。这一系列操作疑似为大股东量身定制的资金套现通道,而保荐机构的核查程序在此处形同虚设。

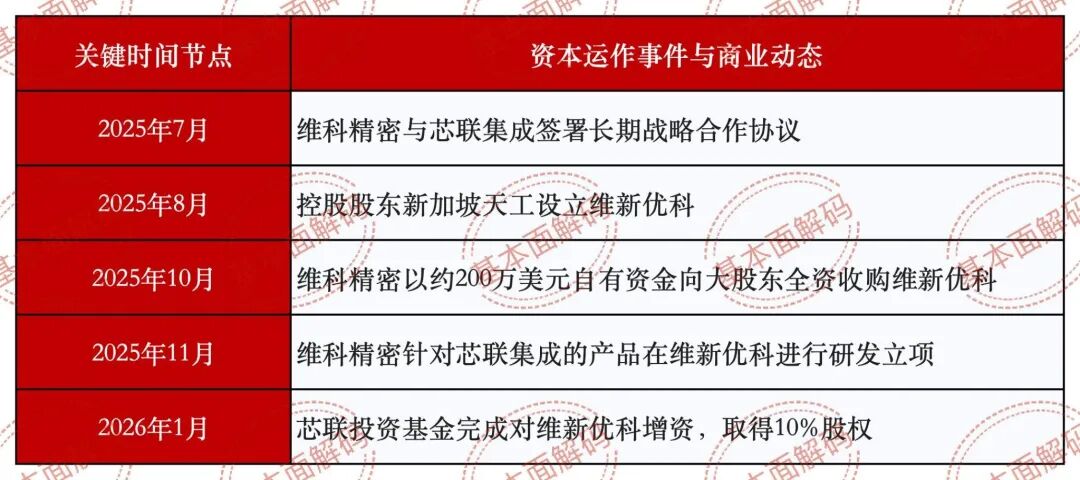

根据反馈文件披露,维科精密于2025年10月以1,999,982美元(约200万美元)的自有资金,从控股股东新加坡天工手中全资受让了绍兴维新优科精密零部件有限公司(简称“维新优科”)100%的股权。

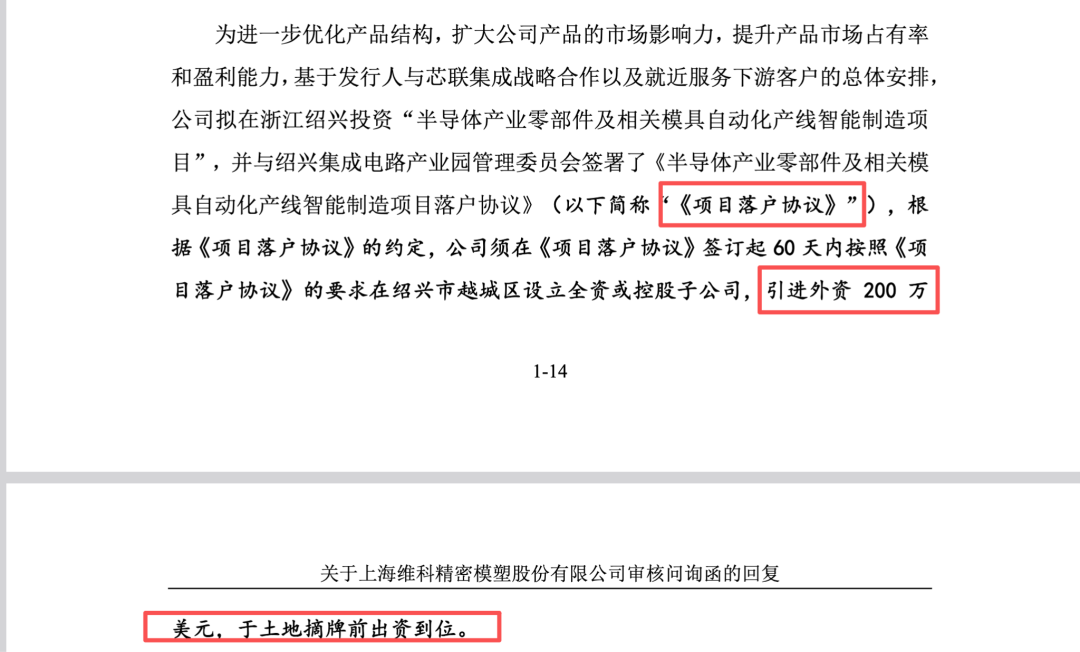

维科精密对此次关联交易给出的商业理由或堪称牵强附会。其辩称,根据与绍兴当地政府签署的《项目落户协议》,要求必须“引进外资200万美元”。维科精密声称,尽管自身已是外商投资企业,但其在中国大陆境内全资设立的企业被视为内资企业,无法直接以外币出资满足落户协议的外资考核要求。因此,安排控股股东新加坡天工先行设立维新优科并以外币实缴200万美元,随后再由上市公司进行全资收购。

这一看似符合地方招商引资法规的解释,在法律与财务审视下是否合规?

首先,根据我国现行外商投资法律体系及国家外汇管理局的相关规定,外商投资企业完全可以通过利润再投资、外汇资本金结汇境内划转,或利用现有的自贸区资本项目便利化政策等合法合规的变通方式,实质性满足地方政府的招商引资指标。退一步讲,即便确需境外主体直接进行美元注资,上市公司完全可以通过其现存的境外全资子公司(如泰国维科或新加坡维科)直接在绍兴设立外商独资企业,从而将资金流转的闭环完全控制在上市公司的合并报表体系之内。然而,维科精密偏偏刻意选择了一条资金必须先流经控股股东“新加坡天工”海外账户,再由上市公司以巨额现金向大股东购买股权的非标路径。

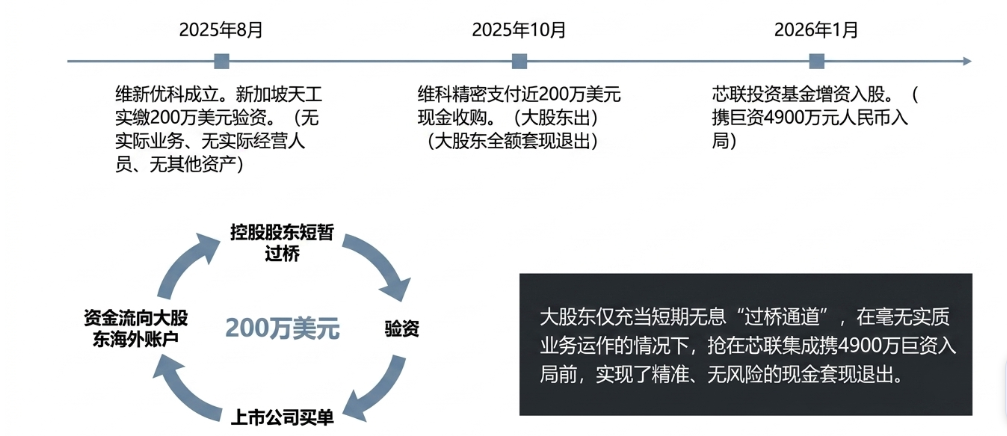

更为疑惑的是该笔交易的时机卡位与资产估值。维新优科成立于2025年8月,至2025年10月转让时,该主体“未开展实际业务,没有实际经营人员,除实缴注册资本形成的货币资金外,无其他资产”。上市公司却以上限近200万美元的价格按原价进行全资收购。从财务实质重于形式的原则来看,这构成了一次短期、无息的“过桥资金”操作。大股东新加坡天工在自身的资金账户中短暂停留了200万美元,完成验资后,随即上市公司便将等额的美元现金支付给大股东的海外账户。这种“左手倒右手”的资本游戏,是否是大股东利用上市公司的项目落户需求,合法化地从上市公司体系内套取、转移200万美元现金的利益输送行为。

紧接着,在2026年1月,由芯联集成主导的芯联投资基金迅速完成了对维新优科10%股权的增资入股(出资额高达4900万元人民币)。这一时间线的紧凑程度表明,是否为一场经过精密测算的资本过桥局?大股东新加坡天工不仅在募投项目引入初期充当了毫无实质业务意义的“资金通道”,而且在芯联集成这棵“摇钱树”正式携巨资入局前,精准、无风险地完成了自身的现金套现与全额退出。

面对如此明显的异常资金流转与关联交易,国泰海通贾瑞兴、张翼的核查显得或敷衍。在反馈文件的核查意见中,贾瑞兴与张翼仅仅以“本次股权转让价款经双方协商一致确定,并按照《公司章程》的规定履行相应决策程序,作价公允”等标准化套话草草结案。国泰海通贾瑞兴、张翼是否履行尽职调查的穿透原则?是否核查新加坡天工用以实缴该200万美元的初始资金来源是否原本就暗中借自上市公司或其关联方?是否追溯上市公司支付给新加坡天工的200万美元收购款的最终流向?这种放弃实质重于形式原则的案头式核查,是否涉嫌对大股东借机变相占用上市公司资金、进行跨境利益输送的行为?

内外销毛利率背离及海关退税数据或异常,国泰海通贾瑞兴、张翼对外销真实性的实质核查或显薄弱

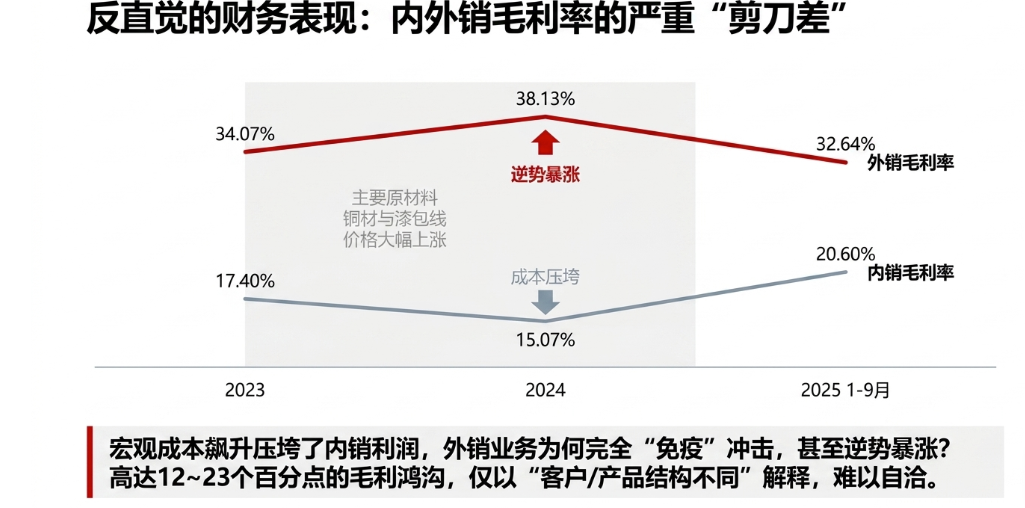

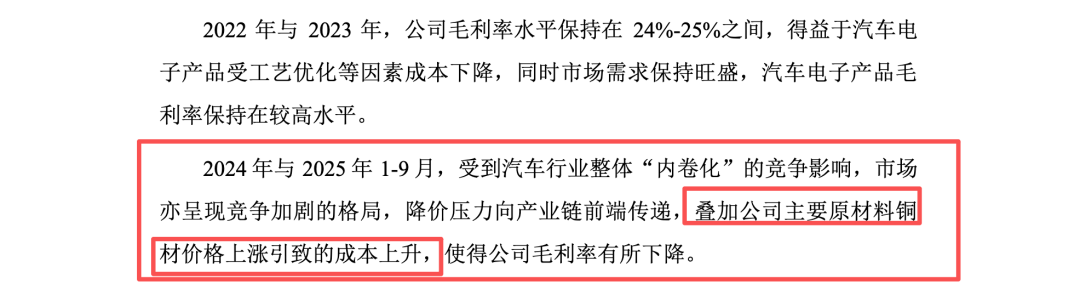

财务数据的跨期匹配性与内外销利润率的一致性是评估企业盈利质量与收入真实性的基石。在维科精密的财务表现中,其外销业务与内销业务在毛利率上呈现出极其反常的巨大剪刀差,且在宏观原材料成本普遍上升的背景下走势诡异,是否存在跨国转移定价、财务调节?

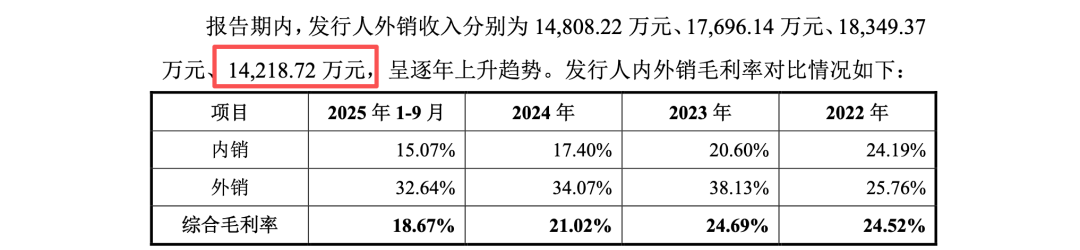

根据反馈文件披露的财务数据,2024年度维科精密的内销毛利率已从2023年的17.40%下滑至15.07%,而同期的外销毛利率却逆势从34.07%大幅攀升至惊人的38.13%。进入2025年1-9月,内销毛利率虽然略有回升至20.60%,但外销毛利率仍高悬在32.64%的超额利润区间。对于这一高达12至23个百分点的毛利率鸿沟,维科精密给出的解释仅仅是轻描淡写的“客户结构、产品结构不同”。

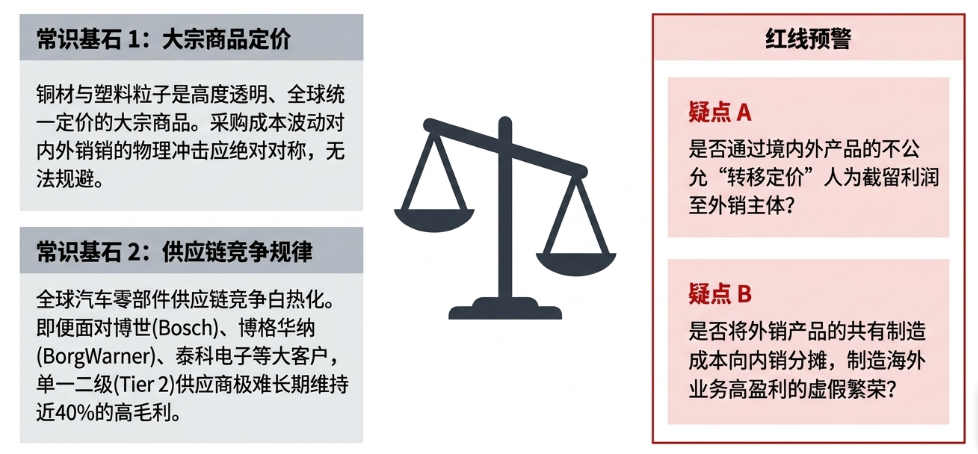

这种解释在基本的制造业常识与宏观经济逻辑面前或难以自洽。维科精密在各类风险提示中反复强调,2024年综合毛利率下滑的核心元凶是“主要原材料铜材与漆包线价格大幅上涨”。众所周知,铜材与塑料粒子属于高度透明化、全球统一定价的大宗商品,其采购成本的波动对内销产品和外销产品的物理冲击是完全一致且无法规避的。若原材料成本的高企足以将内销毛利率无情压垮至15%,外销产品(同样高度依赖铜材与塑料粒子等直接材料)为何能够完全免疫这一系统性的成本冲击,甚至实现毛利率在2024年的逆势暴涨(34.07%涨至38.13%)?

即便如维科精密所言,海外客户(如博世Bosch、博格华纳BorgWarner、泰科电子TE Connectivity)对价格的敏感度略低,但在高度成熟、透明且竞争极度白热化的全球汽车零部件供应链体系中,任何单一环节的二级(Tier 2)供应商都极难长期维持接近40%的超高额毛利率。这种是否违背产业常识与成本传导规律的利润表现?是否说明维科精密或通过境内外产品的不公允转移定价机制,人为将高额利润截留、倾斜至外销核算主体中?或者将外销产品的共有制造成本向内销产品分摊,从而制造海外业务高盈利的虚假繁荣?

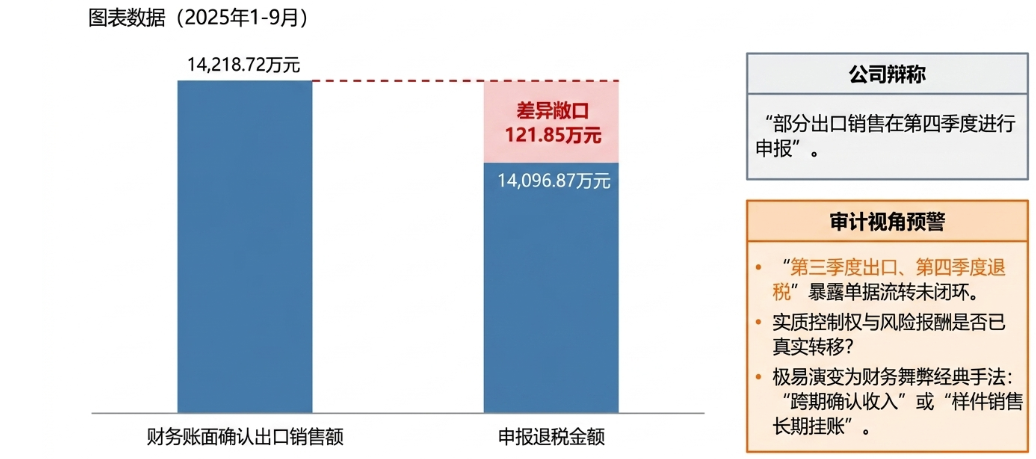

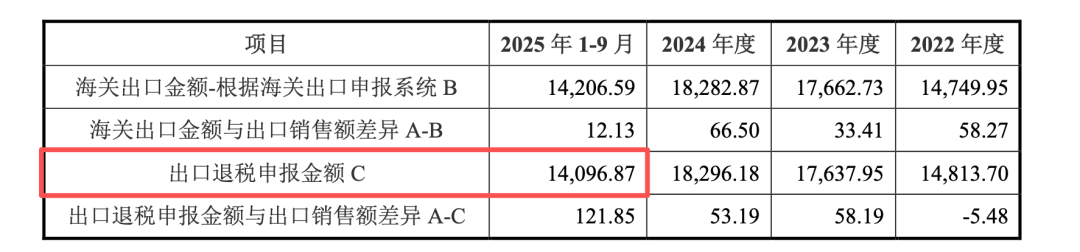

更令人存疑的是,外销收入与海关报关数据、出口退税数据之间的勾稽关系或存在无法合理解释的敞口。在反馈文件披露的勾稽调节表中,2025年1-9月,维科精密财务账面确认的出口销售额为14,218.72万元,而向税务机关申报的出口退税金额仅为14,096.87万元,两者之间存在高达121.85万元的直接差异。维科精密对此的解释是“部分出口销售在第四季度进行申报”。

在财务舞弊的经典实务中,“跨期确认收入”与“样件销售长期挂账”是虚增海外收入与粉饰报表的重灾区。所谓“第三季度出口销售在第四季度申报退税”,是否挑战了《企业会计准则第14号――收入》中关于控制权转移与收入确认截止性(Cut-off)的核心原则。若货物在第三季度尚未完成海关出口与退税的全套法定流程,意味着其相关单据尚未流转闭环,货物的实质控制权与核心风险报酬是否已真实转移给境外终端客户存在疑问。

面对如此财务与业务流转异常,国泰海通贾瑞兴、张翼的核查程序疑似流于肤浅的内部单据案头核对。其在核查意见中仅仅声称已“获取报告期内海关出口以及出口退税数据并与公司披露的报告期出口销售额进行核对,并了解差异原因”。这种只停留在比对公司内部提供的Excel表格与部分报关单的静态核查,是否触及跨国交易的实质?贾瑞兴、张翼是否对境外第一大客户(如德国博世、美国博格华纳等)执行穿透式走访(现场访谈或视频询问)、是否执行函证程序的有效替代程序,是否未对外汇收支的资金流转闭环及境外目的国海关的真实进口数据进行双向印证?