来源 :畅谈汽车2026-04-13

事件:

据豪恩汽电2025年度报告:2025年公司实现营收17.88亿元,同比+26.26%;归母净利润7495万元,同比-24.68%;扣非后归母净利润6442万元,同比-23.78%。其中,2025Q4实现营收5.25亿元,环比+14.61%;归母净利润1119万元,环比-33.74%;扣非后归母净利润804万元,环比-46.68%。

投资要点:

2025年度公司营业收入增加,盈利表现承压。受同一控制下企业合并影响公司追溯调整24年对应财务数据。1)营收方面,公司整体规模进一步扩大,产品涵盖智能驾驶领域、机器人领域及低空经济领域的核心感知与决策产品,2025年公司实现营收17.88亿元,同比+26.26%。2)毛利率方面,所处汽车电子行业尤其是境内地区毛利率承压。公司综合毛利率2025全年达20.14%,同比-0.87pct;汽车电子业务毛利率为19.98%,同比-4.54pct;分业务区域看,境内/境外的毛利率分别为13.64%/33.48%,同比-7.96pct/+3.85pct。3)费用率方面,销售/管理/财务/研发费用率分别同比-0.08pct/+0.15pct/-0.33pct/+1.39pct。财务费用系利息收入和汇兑损益的影响所致,且公司持续加大研发投入,将应用于研发重心升级建设,巩固技术研发成果,增强合作研发能力。4)归母净利率方面,2025年公司实现归母净利率4.19%,同比-2.84pct。其中2025Q4季度归母净利润1119万元,受毛利端承压及计提存货跌价准备的资产减值影响较大。

汽车业务:汽车智驾感知系统是公司的核心业务板块,是公司收入与利润的主要来源。公司2025年汽车业务收入17.80亿元,同比增长26.46%,毛利润3.56亿元。公司聚焦智能驾驶感知系统――包括车载摄像头、超声波/毫米波雷达等,及域控制器,已形成“感知+决策”一体化方案。2025年内,公司披露公开定点累计金额约63.39亿元,包括全球品牌ADAS感知系统及自主品牌APA自动泊车系统等项目。在2025第四季度报告内,惠州产线加速落地,公司将通过募投项目扩大深、惠两地产能,并新增域控制器产线,以整合感知、决策、执行模块,提供完整的智能驾驶系统。

机器人业务:2025年设立全资子公司豪恩低空技术有限公司、沪上宇恩技术有限公司,涵盖机器人研发、人工智能应用软件开发等领域;公司依托其在智能驾驶感知领域的技术积累,将业务延伸至机器人领域,定位“感知+决策”系统供应商。目前,公司已成功推出机器人多模态感知产品并实现量产交付,同时基于英伟达Jetso Thor芯片平台开发的机器人域控系统Jeston Thor T5000,算力高达2070TOPS,已公开亮相。推出固态激光雷达、头部融合感知方案,为机器人的智能升级贡献力量,机器人业务有望成为公司未来业绩增长的重要引擎。

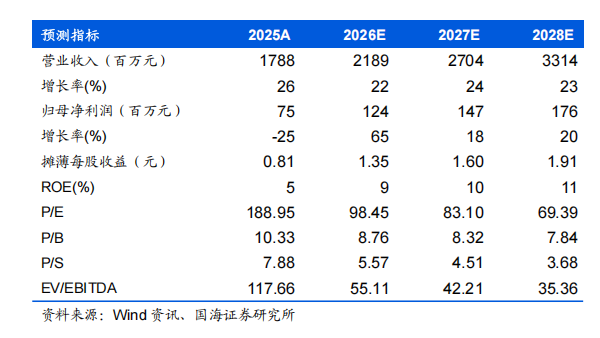

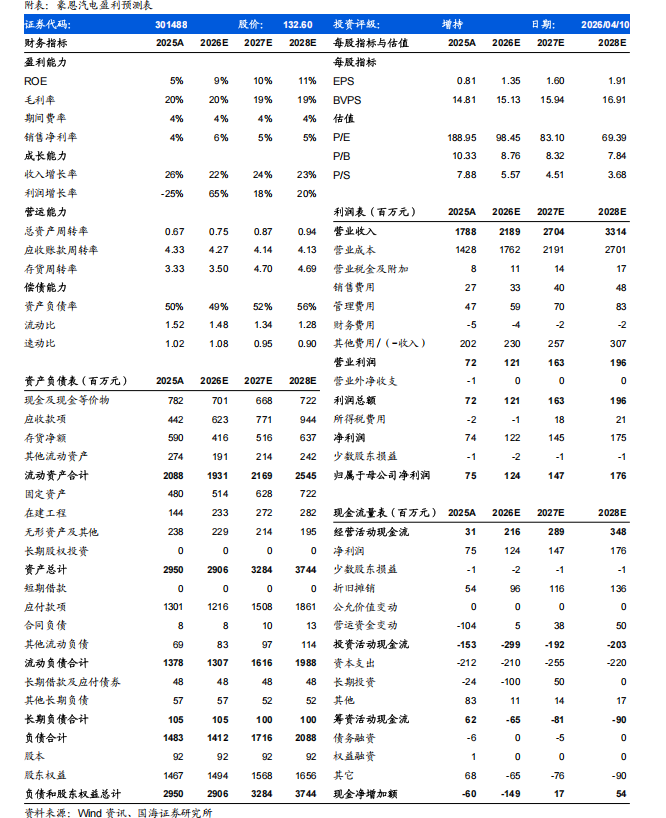

盈利预测和投资评级 公司凭借稳固的客户基础,通过"感知+决策"产品系统化升级持续提升价值量。研发投入向新产品及新赛道布局,已实现技术跨领域复用,在机器人领域完成量产突破,打开新的成长空间。我们预计公司2026~2028年营收分别为21.89/27.04/33.14亿元,对应2026~2028年实现归母净利润1.24/1.47/1.76亿元;2026~2028年对应PE为98/83/69 x,维持公司“增持”评级。

风险提示

汽车销量不及预期;产品放量不及预期;核心客户车型销量不及预期;行业竞争加剧导致毛利率下滑;新业务研发投入持续超预期。

豪恩汽电-盈利预测表: