来源 :新浪财经2026-02-09

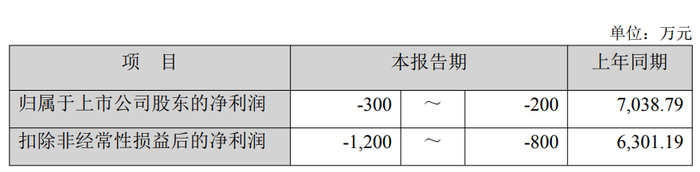

创业板公司开创电气(301448)交出了上市以来的首份亏损业绩预告,同时披露了公司跨界布局机器人领域的最新动作。1 月 29 日,开创电气发布 2025 年度业绩预告显示,公司预计全年归属上市公司股东的净利润为- 200 万元至- 300 万元,扣除非经常性损益后的净利润为- 800 万元至- 1200 万元,这也是公司 2023 年 6 月在深交所创业板上市以来,首次迎来年度亏损。日前公司发布的投资者关系活动记录表,不仅对业绩预亏的核心原因作出详细解释,还对外披露了其在智能机器人领域的跨界布局进展,为市场勾勒出公司“业绩修复+新业布局”的发展脉络。

公开资料显示,开创电气的核心主业为手持式电动工具整机及核心零部件的研发、生产、销售及贸易,电动工具系列产品为公司营收主要来源,而这一行业在 2025 年正面临国际贸易环境的严峻考验。受美国关税政策调整等因素影响,2025 年国内电动工具行业对美出口承压明显,据中国机电产品进出口商会 2025 年第一季度行业调研数据,当期中国电动工具对美出口额同比下降 22.40%,企业平均利润率较去年同期下降超过 30%,开创电气的业绩波动也与这一行业大环境高度关联。针对业绩预亏的原因,开创电气在投资者关系活动中明确了两大核心因素,其一便是国际贸易环境的剧烈波动,2025 年上半年公司美国市场订单出现大幅减少,直接拖累了公司整体业绩表现,不过随着下半年公司越南生产基地顺利投产,叠加美国市场订单逐步回升,公司业绩已呈现出逐步改善的态势;其二则是公司为强化核心竞争力、应对行业市场竞争,主动在人才引进、股权激励、新项目研发及新业务拓展等方面加大了资源投入,相关费用的当期增幅较大,间接对公司整体业绩形成了一定影响。

作为公司应对外贸风险、实现产地多元化布局的重要抓手,开创电气越南生产基地的运营情况也成为市场关注的焦点。据公司披露,目前越南生产基地现阶段对美出口关税税率为 20%,该基地已完成设备安装、产品测试等前期工作,实现常态化稳定运营与生产,并且成功达成单月盈利的目标,成为公司修复海外业务业绩的关键支点。事实上,在电动工具行业“中国制造、全球销售”的产业格局下,布局海外生产基地已是行业内企业应对贸易壁垒的普遍选择,开创电气的越南基地布局,既能够规避部分国家关税政策的持续冲击,降低供应链成本,也能提升公司对东南亚及周边市场的快速响应能力,为公司海外业务的持续发展筑牢基础。

在主业应对行业挑战、推进全球化布局的同时,开创电气也在积极探索新的业务增长曲线,智能机器人领域成为公司跨界布局的重要方向。公司在投资者关系活动中披露,其控股子公司燕谷(北京)机器人智能技术有限公司目前正处于智能机器人产品的前期研发阶段,这一子公司也是公司在新业务领域的核心战略布局。回溯公告信息,开创电气早在 2025 年 9 月 10 日便发布股价异动公告,披露公司正在筹划设立这一控股子公司,标的公司拟认缴注册资本 8000 万元,其中开创电气拟出资占比 55.50%,经营范围涵盖各类机器人的研制和销售等核心领域,彼时公司便明确,这一布局是公司在业务边界上的重要拓展。

值得关注的是,开创电气的机器人领域布局并非孤军奋战,而是与国内顶尖高校展开深度合作,为技术研发筑牢基础。据公司披露,燕谷机器人公司与清华大学共同建立了“多模态具身智能联合研究中心”,该研究中心设立于清华大学,还专门设置了管理委员会负责确定研究开发目标和决定重大事务,由清华大学交叉信息研究院院长姚期智担任管委会主任。目前这一联合研究中心的研发进展顺利,已批准 14 个项目立项,研究范围覆盖具身智能感知、决策、控制、硬件设计及大模型基础研究等多个关键领域,而具身智能正是 2025 年《政府工作报告》首次列入国家未来产业重点培育清单的领域,当前行业正处于技术快速迭代、资本加速布局的发展阶段,这也为公司的跨界布局提供了良好的产业政策环境。

从技术协同性来看,开创电气在电动工具领域积累的电机、电控等底层技术,能够与燕谷机器人公司实现技术共享,形成一定的技术协同优势,但二者在应用场景与客户群体上仍存在较大差异,这也意味着此次布局是公司跳出原有主业边界、探索新赛道的重要尝试。不过公司也在公告中客观提示了新业务面临的多重不确定性,目前燕谷机器人公司的研发团队尚处于组建当中,产品开发进度、落地时间及成果转化时间均存在较大不确定性,现阶段尚无明确的客户和订单;同时国内机器人研制领域企业数量较多,标的公司尚处于发展初期,整体水平与行业领先企业存在一定差距,未来在市场推广、提升市场占有率的过程中还将面临激烈的市场竞争,且持续性的研发投入及市场落地均需要大量的资金投入。公司明确表示,燕谷机器人公司的设立不会对 2025 年经营成果产生影响,其对公司未来经营成果的影响仍存在较大不确定性。

整体来看,开创电气 2025 年的业绩亏损,是行业外部环境变化与公司内部战略布局投入共同作用的结果,而随着越南生产基地实现单月盈利、美国市场订单回升,公司主业业绩已具备修复基础。此次跨界布局机器人领域,是公司在巩固主业的同时,瞄准国家未来产业发展方向的重要尝试,与清华大学的深度合作也为新业务的技术研发提供了支撑,但机器人赛道研发周期长、资金投入大、市场竞争激烈的特点,也意味着公司的新业务布局仍需经历长期的市场检验。对于开创电气而言,如何在推动主业业绩持续修复的同时,把控好新业务的研发节奏和资金投入,实现“主业稳盘+新业突破”的双重目标,将成为未来发展的核心课题。