来源 :中金固定收益研究2025-11-06

中金研究

星源卓镁公告转债发行,卓镁转债规模4.5亿元,T日定在2025年11月7日(星期五)。

关键申购信息

1.发行规模4.5亿元,当前债项评级为A+,期限6.0年。

2.原股东可按照每股配售4.0178元转债,即一手转债需248股,折合约1.39万元。

3.原股东配售代码为卓镁配债(381398),网上申购代码为卓镁发债(371398)。

一、正股分析

发行人星源卓镁深耕镁合金压铸件多年,镁合金+铝合金双轮驱动,产品主要用于汽车零部件,持续受益于汽车轻量化发展对镁合金需求的提升。具体来看,公司主营构成中,镁合金压铸件占比最高,达到69.4%,铝合金压铸件业务占比24.91%,其余业务占比较低。公司客户较为集中,1H2025前五大客户营收占比57.5%,内销占比约七成,出口主要面向北美市场。

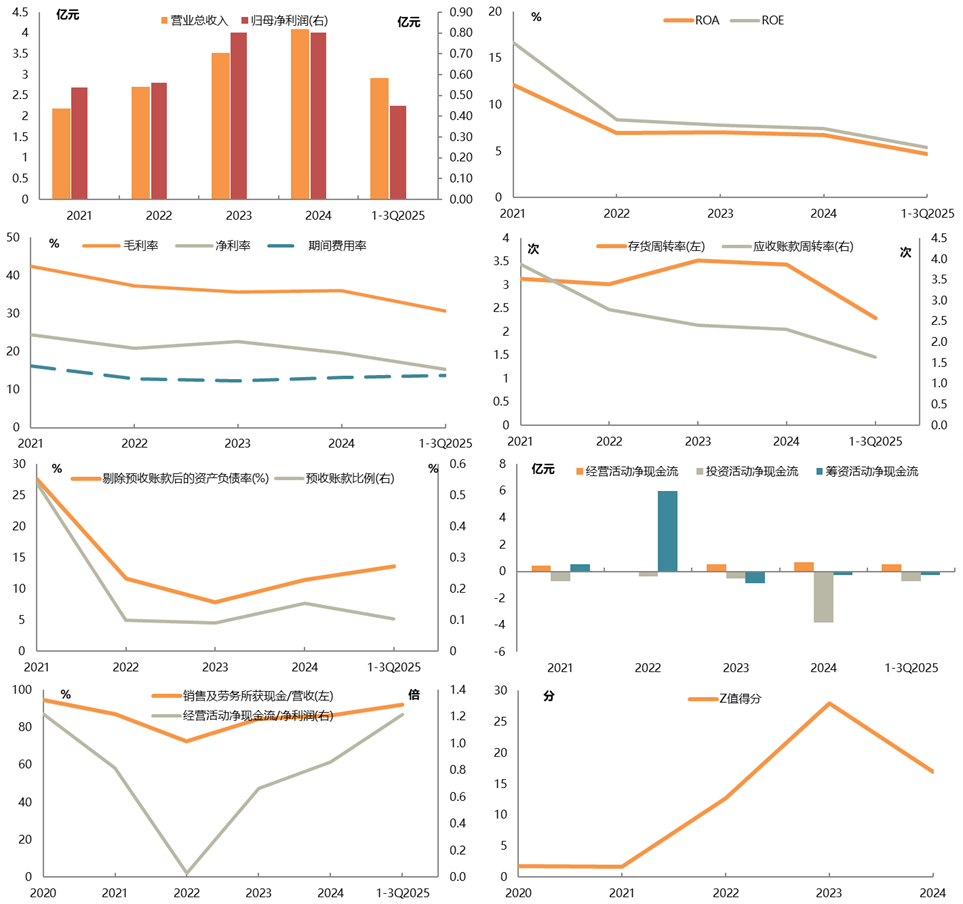

近年来公司营收规模保持增长趋势,成长性优于同行企业。2020-2024年营收CAGR为23.79%,同期同行业企业平均营收CAGR为12.42%。2020-2024年归母净利润CAGR为7.48%,同期同行业企业平均归母净利润CAGR为5.06%。1-3Q2025公司营收2.92亿元,同比增长1.48%,归母净利润0.45亿元,同比下滑19.63%,公司1-3Q2025毛利率30.63%,同比下降3.09pct。

公司盈利性较强。过去3年(2022-2024)平均ROA在6.9%,2024年为6.7%。毛利率较为稳定,过去3年(2022-2024)平均毛利率在36.3%,2024年为36.0%。同行业公司的平均近3年(2022-2024)ROA为5.7%, 2024年平均ROA为3.3%。行业近3年(2022-2024)平均毛利率为20.4%, 2024年平均毛利率为18.6%。综合来看,公司在行业中盈利性排名靠前。

本次转债发行募资4.50亿元,扣除发行费用后,公司拟全部用于投入年产300万套汽车用高强度大型镁合金精密成型件项目,项目产品包括新能源汽车动力总成零部件、汽车显示系统零部件、汽车中控台零部件等,助力公司从单一的中小型汽车零部件向大中型汽车成型零部件延伸。我们认为该项目有助于公司提升业务承接能力,把握汽车轻量化需求下镁合金应用范围扩展的趋势。

正股股权方面,公司实控人为陆满芬,邱卓雄(个人性质),截至2025年9月30日,第一大股东(宁波源星雄控股有限公司)持有公司股份60.41%。限售股方面,2025年12月15日将有3.36%的限售股解禁。公司目前无股权质押。

正股市值在转债标的里中等偏小,弹性强。正股截至2025/11/5总市值规模62.74亿元,在转债标的里中等偏小,流通盘占比29.88%。公司P/E(TTM)为90.5x,位于自身历史较高水平,P/B(MRQ)为5.59x,位于自身历史较高水平。正股机构关注度一般,近180日波动率为61.55%,弹性强。

二、转债条款

转债规模较小,债底保护一般。本期转债规模4.5亿元,初始转股价为52.3元,转股期起点:2026年5月13日,最新平价约107.11元,期限6.0年,票面利率分别为:0.20%, 0.40%, 0.80%, 1.50%, 2.00%, 2.50%,到期赎回价格114.0元,面值对应的YTM为2.97%,债底约为86.73元,债底保护一般。下修条款为85%,15/30(净资产和面值为底),强赎条款为130%,15/30,回售条款为70%,30/30。

图表1:部分财务数据

资料来源:iFinD,中金公司研究部

风险

市场竞争加剧;新增产能消纳不及预期;下游需求走弱。