来源 :快消品网2025-11-06

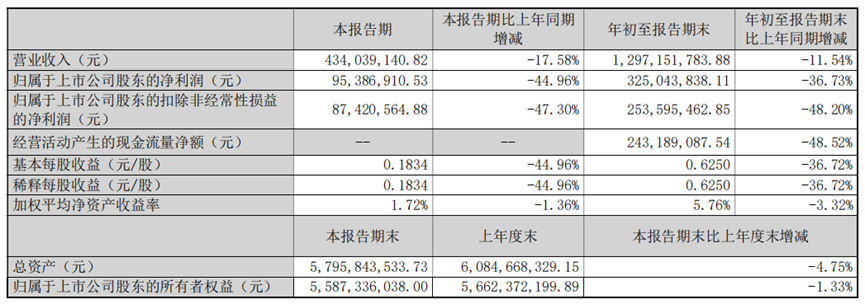

(快消品讯)敷尔佳(301371.SZ),曾以“医美修复”标签备受瞩目的面膜品牌,近日发布了2025年第三季度财报,财报显示,其营收同比大幅下滑,其中第三季度收入跌至4.3亿元,同比下降17.6%,前三季度净利润也同比减少36.7%。尽管该品牌在2024年仍保持正增长,但随后的表现却不尽如人意,尤其是第三季度的疲软业绩彰显了其面临的严峻市场困境。

《快消品》了解到,更为严重的是,敷尔佳的扣非净利润显示出更深层次的盈利能力危机,同比下降47.3%。同时,其经营活动现金流净额接近腰斩,仅为去年同期的半数。而在业绩不断低迷的情况下,该公司对销售费用的投入却持续增加,2025年第三季度的销售费用达到6.2亿元,同比增长26.2%。这一高投入低回报的现象,反映了公司深陷“越投入,越下滑”的怪圈。

敷尔佳最初依托医美渠道,与术后修复场景深度结合,成功打响了品牌。然而随着时间的推移,敷尔佳积极拓展至线上市场,将产品从专业场景推向日常消费,使其在2019年与李佳琦直播间合作后迅速崛起。然而,这一爆发式增长也为其带来了“网红”标签,以及对单一品类依赖过重的隐患。尽管扩展了产品矩阵,贴片面膜仍然占据主营地位,面膜市场竞争的加剧,以及价格战的内卷化,都使敷尔佳在中高端市场逐渐失去价格优势。

敷尔佳面临的另一挑战来自“械字号”产品的不断涌现和行业监管的收紧。面对市场的变化和新兴竞争者的崛起,敷尔佳的品牌忠诚度遭受打击,曾经的“医美修复”优势不再。品牌还因过度依赖营销而忽视研发,被批评“重营销、轻研发”。2025年第三季度数据显示,研发费用增长虽有所增加,但与销售费用相比,依旧占比极低,未能孵化出足以引领市场的新产品。

此外,供应关系的变动,如与哈三联的彻底分割,更使得品牌独特性被削弱。由于市面上替代品的涌现,敷尔佳自有产品的可替代性在提高,这无疑在挑战其长期的市场地位。品牌曾经在医用面膜领域的优势已被竞争者削弱,特别是当它成为消费者眼中一个“做医美面膜”的品牌时,对新兴的消费者吸引力正在减弱。

面对这些挑战,敷尔佳必须迅速应对品类依赖与信任危机,以避免品牌价值被进一步稀释。未来的路在于如何在高强度竞争中找到新的增长点,不仅需要在产品研发上更为深厚的投入,同时也需重新战略定位,摆脱过去发展中的桎梏,以重拾市场信心和消费者的信赖。