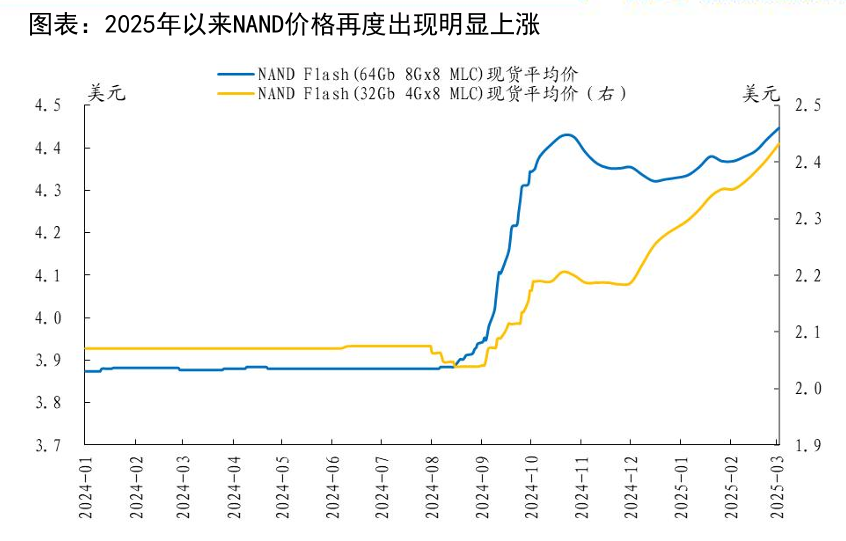

涨价,开启!

由于HBM供不应求,加上此前利基型存储芯片产能过剩。2024年第四季度,三星、SK海力士、美光等存储大厂,纷纷减产NAND,转向附加值更高的HBM环节。

而在后面,由于端侧AI商业化前景被打开,NAND需求逐渐修复。

目前,美光和闪迪均宣布自4月1日起产品涨价,存储芯片价格有望再次提升。

虽然HBM等先进存储芯片产能,基本被海外大厂垄断。

但像NAND等利基型芯片,国内兆易创新、江波龙、佰维存储和德明利等公司,均有产品布局。

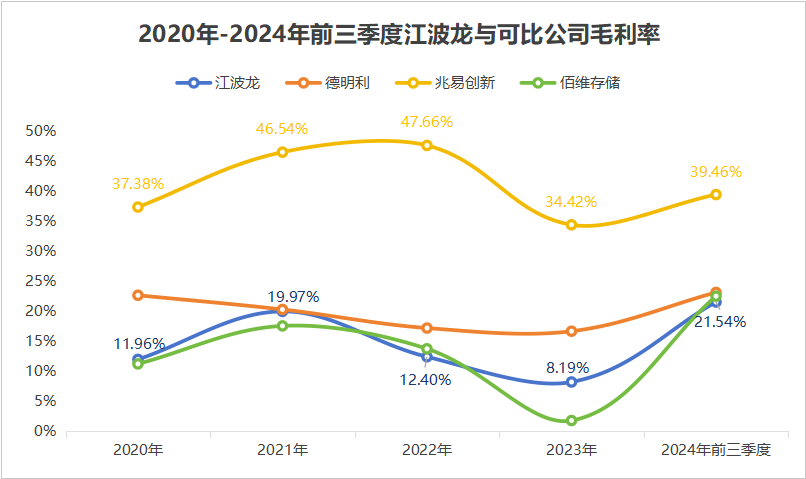

国内存储芯片公司中,江波龙营收规模是最大的。2024年前三季度,公司实现营收132.68亿元,跟其余三家公司营收之和差不多。

与收入规模相反的是,江波龙的盈利能力,却不算强悍。

从2020年到2024年前三季度,江波龙的毛利率很少超过20%,大部分时间都低于德明利。跟兆易创新动辄40%的毛利率相比,更是有一定差距。

按理来说,营收规模最大的江波龙,自身应该具备更强的规模效应,正如比亚迪、宁德时代、福耀玻璃一样,坐拥业内领先的盈利能力。

可事实却恰恰相反。

这到底,是怎么一回事?

江波龙是国内第一家突破百亿规模的存储公司,客户覆盖中兴通讯、联想、比亚迪、上汽集团、中国移动等多个领域的龙头。

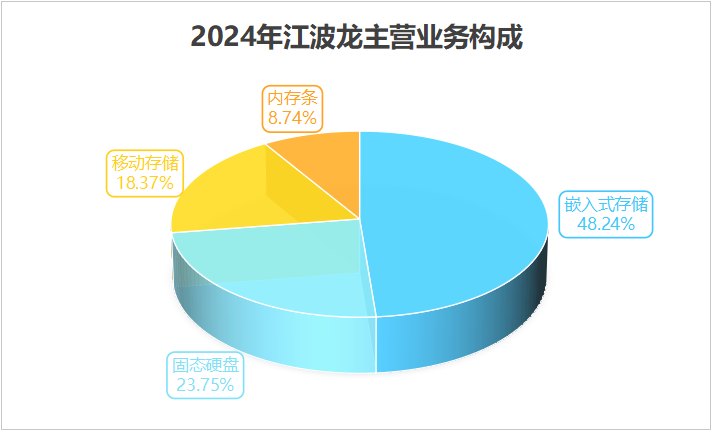

不过,江波龙的产品更多集中在嵌入式存储、固态硬盘等业务上,这些产品的附加值并不高,毛利率基本在20%以下。2024年这两大业务营收占比之和超过七成,拉低公司整体盈利能力。

除了盈利能力偏低外,江波龙还存在其他隐患,我们可以从研发投入、存货、现金流三个维度来看:

一、研发层面

对科技公司来说,研发是维持高盈利能力与业绩长期增长的强力屏障,典型的例子是海光信息、北方华创、澜起科技等。

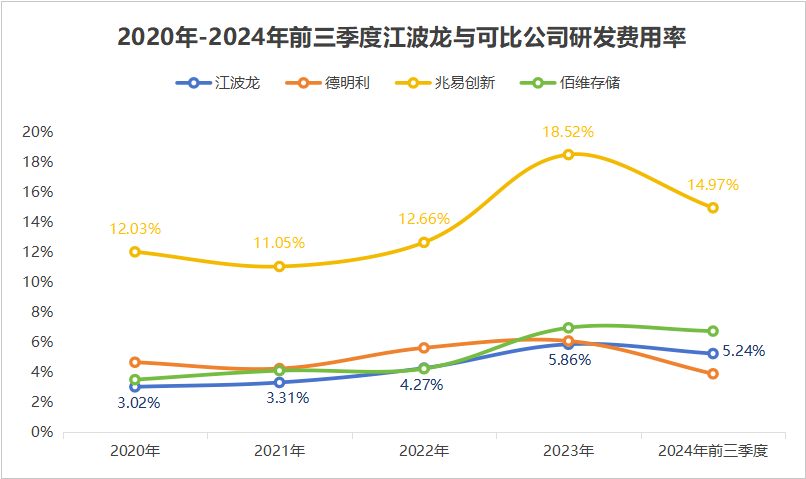

几家存储公司对比来看,2020年到2024年前三季度,江波龙研发费用率常年在5%左右,低于兆易创新,跟德明利和佰维存储相近,整体而言并不算高。

从具体的研发项目来看,主要也是集中在固态硬盘和小容量Flash存储芯片中,这些产品附加值不算高。

在产品结构不发生大幅改变的情况下,即使公司想要毛利率推动提升,也是力不从心。

二、存货层面

高存货也是江波龙面对的又一问题,2020-2024年,公司存货由22.46亿元增至78.33亿元。

存货会计科目,由原材料、在产品、产成品、发出商品4部分组成,通常来说存货较高可分为两种情况:

一是订单充沛,公司提前备货,令其产生较多库存。二是存货积压,产品卖不出去。像光伏行业中的隆基绿能、TCL中环,这种情况下公司会被迫进行存货减值,进而影响利润端表现。

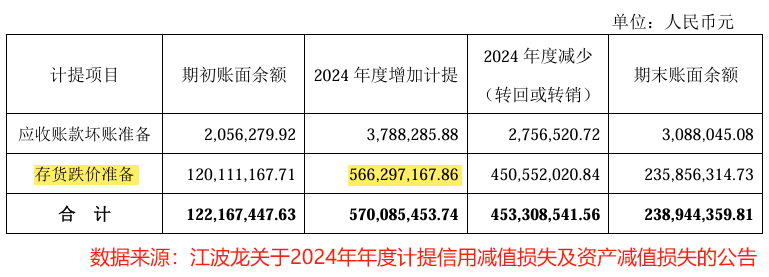

目前,江波龙也在面对存货减值的问题。

公司公告中显示,2024年江波龙存货为78.33亿元,当年进行减值计提的金额为5.66亿元。要知道,公司2024年净利润也就5.05亿,存货减值对公司的业绩表现,确实有着不小影响。

三、现金流层面

对公司进行现金流分析时,通常以经营性现金流入手。

经营活动现金流为正,说明企业出售商品和劳务的收入,能覆盖其生产过程中的成本支出,也意味着企业自身的造血能力没有问题。

2021-2024年,江波龙经营活动现金流净额一直为负,公司自身的造血能力并不算好,产品销售出去了,却收不回来钱。而且江波龙净现比常年小于1,盈利质量也一般。

与此同时,公司的投资活动现金流一直为负数,但筹资现金流一直为正。

也就是说,公司用于扩张的钱,大部分是借来的,而非自己赚来的。

其实,对企业来说,借款扩张也是比较常见的行为。这种时候我们关注两个指标就好,一是企业的偿债能力,二是其日后的成长性。

首先,江波龙的偿债能力如何呢?

从资产负债表中可得,2024年公司短期借款为36.96亿,长期借款为25.16亿。

我们知道,短期借款属于流动负债,也就是公司在一年以内要还清的借款。江波龙的短期借款并不低,这种情况下,对公司的偿债能力的判断就变得重要起来。

速动比率=速动资产/流动负债,是我们判断偿债能力的常用指标。

企业的速动比率大于1,说明偿债能力较好,如果小于1,那就要警惕其是否有还不上借款的风险。2023年和2024年,江波龙的速动比率分别为0.53和0.64,偿债能力比较一般。

其次,公司日后成长性如何呢?

1.AI发展,带动存储芯片需求回暖。

AI浪潮下,PC、智能穿戴设备等产品单机存储容量提升,带动存储芯片需求增加。预计2024-2034年,全球存储芯片市场规模将从1250亿美元增至3920亿美元。

江波龙在DRAM和NAND Flash领域均有丰富的产品布局,有望受益于存储容量的提升,实现产品放量。

2.汽车电子,打开又一增长极。

随着新能源汽车智能驾驶、智能座舱等技术加速渗透,汽车电子用量持续增长。预计2024-2032年,全球汽车电子市场规模将从2800亿美元增至4250亿美元。

江波龙已经与比亚迪、广汽、上汽等集团展开合作,有望受益于汽车智能化的渗透,实现新一轮业绩提升。

所以,总的来看。

江波龙在产品研发、盈利能力、现金流方面仍有不少提升空间,随着人工智能和汽车电子的发展,公司实现业绩提升的难度并不大。

但公司整体偿债能力较弱,在产品结构未发生明显改变的情况下,日后盈利能力能否提升,依然有待考究。