来源 :金融界2025-04-22

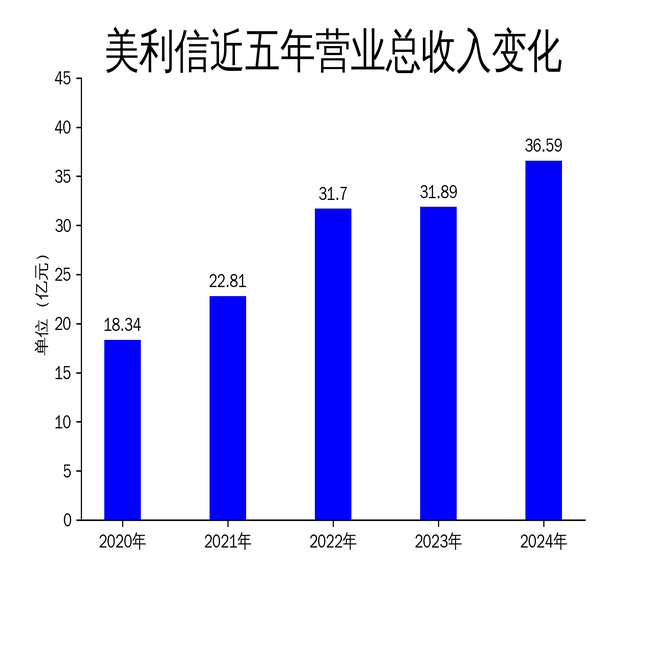

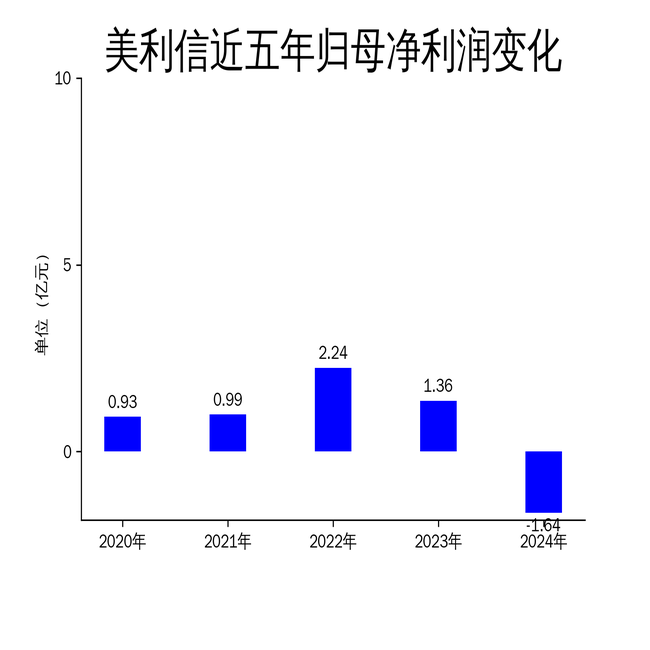

2025年4月21日,美利信公司发布了2024年年报。报告显示,公司全年实现营业总收入36.59亿元,同比增长14.73%。然而,归属净利润却出现了大幅亏损,为-1.64亿元,同比下降220.58%。扣非净利润同样表现不佳,为-1.74亿元,同比下降253.12%。尽管公司在汽车领域的收入实现了显著增长,但通信业务的疲软拖累了整体业绩。

通信业务下滑,汽车业务逆势增长

美利信的主要业务集中在通信和汽车领域的铝合金精密压铸件研发、生产和销售。2024年,公司通信类结构件实现营业收入11.40亿元,同比下降19.86%。这一下滑主要归因于全球宏观经济波动及政策调整,导致主要客户在部分市场区域的基站建设步伐放缓。通信业务的疲软直接影响了公司的整体利润表现。

相比之下,汽车类零部件业务表现亮眼,实现营业收入23.66亿元,同比增长46.31%。公司在这一领域的增长得益于新能源汽车市场的快速发展,以及公司在轻量化解决方案上的技术优势。美利信服务的客户包括全球知名汽车制造商和新能源动力电池供应商,如蔚来、Rivian、上汽等。尽管通信业务面临挑战,但汽车业务的强劲增长为公司未来的发展提供了有力支撑。

研发投入增加,短期业绩承压

为了应对市场变化并保持长期竞争力,美利信在2024年加大了研发投入,全年研发费用达1.84亿元,占营业收入的5.02%,较上年同期增加了0.38个百分点。公司通过技术创新和产品优化,致力于在铝合金精密压铸领域保持领先地位。然而,研发投入的增加在短期内并未直接转化为销售业绩,反而导致了费用支出的显著上升,进一步加剧了公司的亏损。

此外,公司在全球范围内建立了多个生产基地,包括重庆、襄阳、东莞和马鞍山,北美生产基地也在建设中。这一全球布局有助于公司贴近客户需求,快速响应市场变化。然而,生产基地的建设和运营也带来了较高的资本支出,短期内对公司的财务状况造成了一定压力。

未来展望:挑战与机遇并存

尽管2024年美利信的业绩表现不尽如人意,但公司在汽车领域的强劲增长和持续的技术创新为其未来发展提供了希望。随着新能源汽车市场的持续扩张,公司在这一领域的业务有望继续保持高速增长。同时,公司在通信领域的技术积累和市场地位也为未来的复苏奠定了基础。

然而,美利信也面临着诸多挑战。全球宏观经济的不确定性、原材料价格波动以及市场竞争的加剧,都可能对公司的业绩产生不利影响。此外,公司在研发和生产基地建设上的高额投入,短期内仍将对财务状况构成压力。如何在保持技术领先的同时,有效控制成本并提升盈利能力,将是美利信未来需要解决的关键问题。

总体来看,美利信在2024年经历了业绩的阵痛,但通过加强技术创新和优化产品组合,公司仍具备较强的市场竞争力。未来,如何在挑战中抓住机遇,实现可持续发展,将是美利信面临的重要课题。