来源 :证券时报财富资讯2023-05-10

投资要点:

1、国内海风基础产品龙头;

2、海风拐点之年,2023年有望迎量利齐升;

3、加速产能建设,深度受益全球海风发展;

4、今年业绩望实现爆发式增长。

海力风电(301155)

一、国内海风基础产品龙头

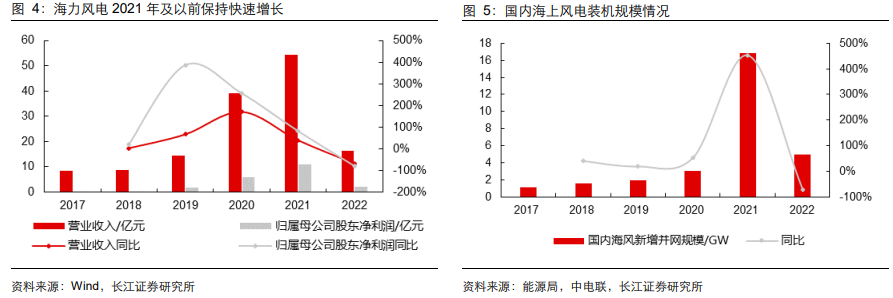

公司是国内海风基础产品龙头,先后完成海上风电塔筒、单桩基础、导管架等多种支撑基础类产品的生产和批量交付。目前公司收入和利润中,海风相关产品为主要贡献。

公司跟随国内海风市场的快速发展,业绩高速增长。2017-2021年,公司营收复合增速60%,归母净利复合增速高达150%。2022年由于海风行业并网规模出现下滑,海力风电整体经营受到冲击,业绩出现下滑。

二、海风拐点之年,2023年有望迎量利齐升

海风平价的加速来临之际,行业将迎来发展拐点。预计在2022年招标规模高增长的基础上,2023年海风装机规模有望达10GW以上,实现翻倍以上的高增长。

中长期来看,海风未来持续快速成长具备支撑,主要来自行业降本空间依旧可观,为未来平价不断深化奠定基础,十四五沿海省份海风规划规模约60GW;并且包括欧洲、美国在内的海外主要国家近几年也纷纷上调海风建设规模目标,提出较为可观的中长期规模目标。

公司是海风支撑基础龙头,已经在海风重要省份江苏省布局多个生产基地,对公司出货提供支撑。此外,钢材等原材料回落、加工费维持平稳及制造费用和运输费用的改善将提升公司盈利水平。在行业景气改善背景下,公司望实现量利齐升,迎来经营上的拐点。

三、加速产能建设,深度受益全球海风发展

公司近两年先后披露多个海风生产基地投资公告,涉及江苏、山东、海南等多个海风大省。

一方面,公司在海风管桩行业内基地布局数量靠前,产能规模和区域覆盖具备优势;另一方面,公司吕四港生产基地面向出口,预计有望于2024年年底投产,将推动公司开拓海外海风市场,贡献出货增量。

此外,公司逐步扩张业务线,通过收购和合资设立子公司等方式涉足风电运营、海风施工运维等领域,打造多元业务架构;其中风电运营已开始贡献业绩,施工运维预计有望在2024年左右开始形成贡献。产能的加速建设及生成基地区位的优势,望进一步稳固公司行业龙头地位,未来深度受益全球海风发展。

四、今年业绩望实现爆发式增长

长江证券看好公司作为海风支撑基础龙头,2023年迎来拐点且持续受益行业红利。预计公司2023年归属母公司股东净利润为8.0亿元,对应PE为20倍。首次覆盖,给予“买入”评级。

风险提示:1、海风行业发展速度不及预期;2、行业竞争加剧导致盈利能力不及预期;3、盈利预测假设不成立或不及预期的风险。