来源 :新浪财经2026-04-29

核心盈利指标深度下滑

2025年西点药业核心盈利指标出现显著下滑,盈利能力承压明显:

从数据来看,营收下滑幅度相对温和,但扣非净利润下滑幅度远超营收,说明公司主营业务盈利质量大幅下降。公司解释称,业绩下降主要系2025年10-12月销售改革导致核心产品益源生销量阶段性下滑,同时外购新产品作为长期资产导致折旧摊销费用增长。

分季度数据显示,公司盈利的季节性波动加剧,第四季度出现大额亏损:

第四季度的亏损直接拉低了全年盈利水平,也反映出销售改革的阵痛效应超出预期。

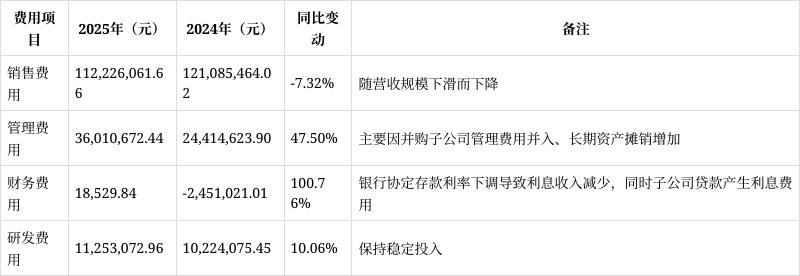

费用结构异动凸显经营压力

2025年公司费用端出现显著异动,管理费用大幅增长成为盈利下滑的重要推手:

管理费用的大幅增长值得关注,较上年增加超1.16亿元,增幅达47.50%,其中并购子公司带来的费用增量和长期资产折旧摊销是主要原因。这意味着公司并购整合成本和资产运营成本显著上升,对短期盈利形成较大压力。

研发投入保持稳定人员结构优化

公司2025年研发投入保持稳定,研发费用同比增长10.06%至11,253,072.96元,研发投入占营业收入比例为4.79%,较上年的3.99%有所提升。

研发人员方面,公司人员规模和结构出现积极变化:

研发人员数量增长的同时,高学历和资深研发人员占比提升,有助于提升公司研发实力。目前公司在研项目包括枸橼酸钙原料药开发、蛋白琥珀酸铁原料药及口服液技术开发等多个项目,其中瑞香素新适应症研发取得阶段性进展,已完成小鼠病毒肺炎模型、淋巴回流障碍模型干预效果试验,并申报两项发明专利。

现金流状况承压投资活动大幅流出

2025年公司现金流状况承压,尤其是投资活动现金流大幅流出:

经营活动现金流净额下滑主要受营收规模下降影响,仍保持净流入状态,说明主营业务造血能力尚未出现根本性问题。投资活动现金流大幅流出,主要系购买协定存款与理财产品增加,同时固定资产投资仍在持续。筹资活动现金流净额同比大幅收窄,主要因上年回购股份导致大额流出,今年无类似支出。

多重风险需警惕

医药政策监管趋严风险

2025年医药行业政策协同监管全面收紧,医保控费、集采常态化及DRG/DIP支付改革持续推进,产品价格面临持续下行压力。公司草酸艾司西酞普兰片等产品已纳入集采,虽然通过中标扩大了市场份额,但价格下降对盈利的影响逐步显现。未来若更多产品纳入集采,或现有中标产品价格进一步下降,将对公司盈利造成更大压力。

环保合规风险

公司作为原料药+制剂生产企业,属于环保重点监管行业。随着环保政策持续收紧,环保投入和运营成本将不断上升,若环保治理不达标,可能面临限产、停产处罚,影响生产经营稳定性。

原材料供应及价格波动风险

公司制剂生产所需原料药、中药材等原材料价格受市场供需、环保政策等多重因素影响,存在较大波动可能性。2025年部分原材料价格上涨已对成本形成压力,未来若原材料价格持续上涨,将进一步压缩利润空间。同时,部分原料药依赖外部采购,供应链稳定性存在不确定性。

研发风险

创新药和高端仿制药研发具有高投入、高风险、长周期特点,公司在研项目如瑞香素新适应症研发、蛋白琥珀酸铁原料药及口服液开发等,若研发失败或进度不及预期,将影响公司未来产品布局和业绩增长。

销售转型风险

公司2025年推进销售模式改革,将核心产品由代理商模式转为自营模式,虽然有利于长期学术推广和品牌建设,但短期面临团队组建、市场适应等挑战,第四季度核心产品销量下滑已体现转型阵痛。若销售转型不及预期,将影响公司市场份额和业绩增长。

总结与提示

西点药业2025年业绩下滑幅度超出市场预期,核心原因是销售转型短期冲击和费用大幅增长。虽然公司在研发投入、产业链布局等方面仍具备一定优势,但面临的政策、市场、运营等多重风险不容忽视。投资者需密切关注公司销售转型进展、费用控制能力、研发项目推进情况以及行业政策变化,谨慎评估公司未来盈利前景和投资价值。