来源 :金融界2025-04-21

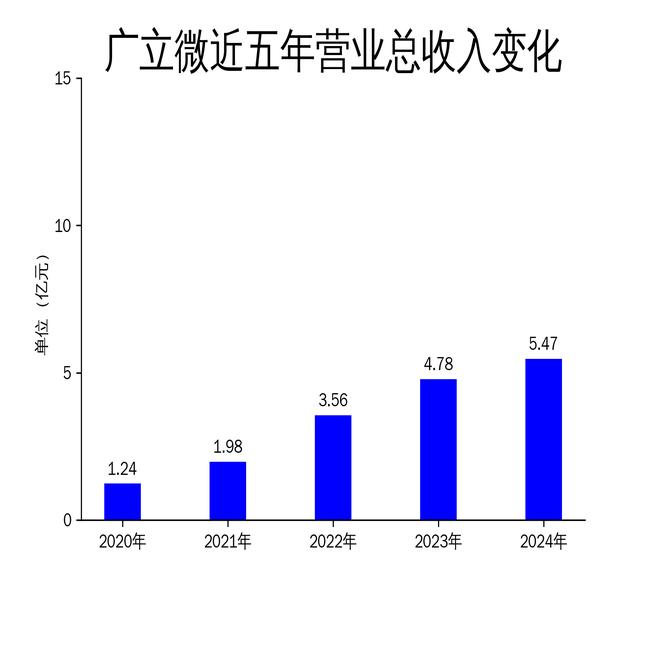

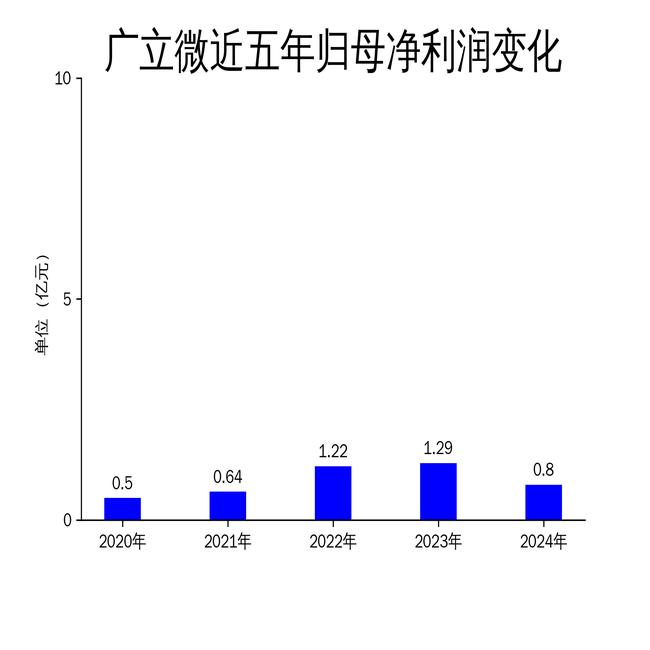

4月20日,广立微(301095)发布2024年年报。报告显示,公司实现营业总收入5.47亿元,同比增长14.50%;归属净利润为8,026.85万元,同比下降37.68%;扣非净利润为5,842.03万元,同比下降46.86%。尽管营收保持增长,但净利润和扣非净利润的显著下滑引发了市场关注。

营收增长背后的隐忧

广立微2024年营业总收入达到5.47亿元,同比增长14.50%,显示出公司在集成电路EDA软件和晶圆级电性测试设备市场的持续扩展。然而,归属净利润和扣非净利润分别同比下降37.68%和46.86%,这一反差表明公司在盈利能力上遇到了挑战。

从历史数据来看,广立微的净利润增长自2022年达到顶峰后,逐年下滑。2022年归属净利润同比增长91.89%,而2023年仅为5.30%,2024年更是大幅下滑至-37.68%。这种趋势可能与公司在研发和市场扩展上的高投入有关。2024年,公司研发投入金额为2.77亿元,同比增长33.49%,占营业收入的50.57%。虽然高研发投入有助于提升公司长期竞争力,但短期内对利润的侵蚀效应明显。

此外,公司经营活动现金流净额为4,690.14万元,虽然较上年同期的-2.12亿元有所改善,但仍不足以支撑公司的高额研发投入和业务扩展需求。筹资活动现金流净额为-2.33亿元,同比减少1.44亿元,进一步加剧了公司的资金压力。

产品矩阵与市场竞争力

广立微的核心业务集中在集成电路EDA软件、半导体大数据分析与管理系统以及晶圆级电性测试设备。公司通过“三驾马车”战略,即电子设计自动化(EDA)软件、半导体大数据分析与管理系统、晶圆级电性测试设备,形成了软硬件一体化的解决方案。

在EDA软件方面,公司不断优化良率提升相关EDA功能,并研发了多种适合新工艺方向的电路IP和解决方案。例如,AdvancedPCM量产监控方案已在大客户处稳步推进验证,SRAM读写功能良率提升方案、适配新工艺的高密度电阻/漏电方案以及片上监控电路设计方案均取得突破性进展。

在半导体大数据分析与管理系统方面,公司推出了INF-AI半导体人工智能应用平台和SemiMind半导体大模型平台,显著提升了数据分析效率和研发效率。晶圆级电性测试设备方面,公司推出了新一代通用型高性能半导体参数测试机T4000系列,进一步巩固了在测试设备市场的竞争力。

尽管公司在产品和技术上取得了显著进展,但市场竞争的加剧和客户需求的多样化也给公司带来了挑战。特别是在集成电路自主化背景下,国内企业纷纷加大研发投入,市场竞争日趋激烈,广立微需要进一步提升产品的差异化和市场渗透率。

未来展望与挑战

广立微在2024年财报中提出了向全体股东每10股派发现金红利2.5元的分配预案,预计总派发金额为4,927万元,占归母净利润的61.38%。这一举措显示出公司对股东的回报意愿,但也反映出公司在资金管理上的压力。

未来,广立微需要在保持高研发投入的同时,优化成本结构,提升盈利能力。特别是在集成电路自主化背景下,公司需要抓住国内集成电路产线成品率提升的机遇,进一步扩大市场份额。此外,公司还需加强现金流管理,确保在业务扩展和研发投入之间的平衡。

总体来看,广立微在2024年虽然实现了营收增长,但净利润的大幅下滑和资金压力凸显了公司在市场竞争和成本控制上的挑战。如何在激烈的市场竞争中保持技术领先并实现盈利能力的提升,将是广立微未来发展的关键。