近日,可孚医疗向港交所递交主板上市申请,正式启动“A+H”双重上市进程。

这家以“背背佳”闻名的企业,在2025年上半年业绩双降的背景下,仍向大股东高额分红,同时寻求港股上市。

作为国内家用医疗器械行业的领军企业,可孚医疗面临着主力产品增长乏力、营销投入高企、研发投入缩减、海外市场尚未形成有效支撑等多重挑战。

营利双降与高分红并存

招股书披露,可孚医疗是中国最大的家用医疗器械企业之一。专业从事家用医疗器械的研发、生产、销售和服务,可孚医疗覆盖健康监测、康复辅具、呼吸支持、医疗护理及中医理疗五大领域。2021年10月,可孚医疗以93.09元发行价登陆创业板,募资37.24亿元。但上市首日即破发,开盘跌超10%,收盘市值为142.35亿元。截至记者发稿,其最新市值约83.22亿元。

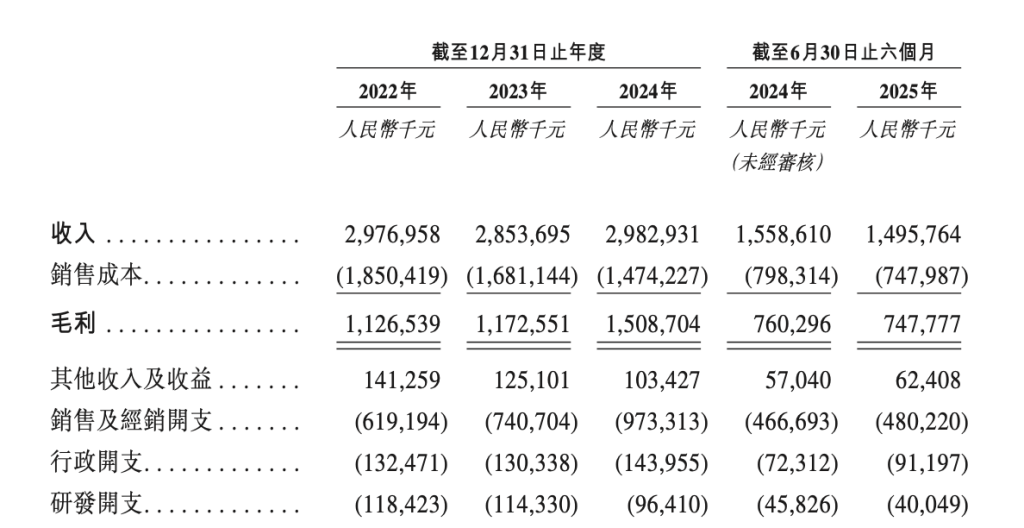

来源:公司招股书

财务数据显示,可孚医疗近年业绩增长基本停滞。2022年至2024年,公司营收分别为29.77亿元、28.54亿元、29.83亿元,几乎处于原地踏步状态。

盈利表现同样不容乐观,同期盈利分别为3.01亿元、2.54亿元、3.12亿元。到了2025年上半年,公司营收和净利润出现同比下滑4%和9.7%的双降局面。公司解释称,收入下滑主要系呼吸类产品销售额下降所致。

在股东回报层面,可孚医疗上市后保持每年分红的稳定策略,累计分红金额达12.35亿元。即使在业绩疲软的背景下,可孚医疗的分红力度却不减反增。2024年,公司首次实施中期分红,全年现金分派金额合计达到3.66亿元。根据2025年中报,在营收和净利下滑的情况下,可孚医疗再次进行每10股派发现金红利6元的分红。粗略计算,最近一年可孚医疗三次现金分红合计约4.88亿元。

从股权结构来看,公司实控人张敏、聂娟夫妇共同控制可孚医疗53.94%股权。以此计算,近一年二人通过现金分红获取约2.63亿元。

“背背佳”争议与营销依赖

可孚医疗产品结构中的隐患不容忽视,其中最引人注目的便是明星产品“背背佳”的争议。

2022年4月,可孚医疗以1.77亿元收购背背佳运营主体橡果贸易,并重新战略定位其为“体态管理专家”。随后公司加大推广力度,布局抖音赛道、赞助综艺《快乐再出发》,2024年还官宣白鹿为品牌代言人等。

背背佳也不负众望,为可孚带来可观业绩回报。2024年,包含背背佳在内的矫姿带产品收入5亿元,市场份额达到27.2%,成为公司康复辅具板块的重要收入来源。

截图来源于网络

然而,围绕背背佳的产品功效争议一直未断。据媒体报道,背背佳并非医疗器械,仅是消费级产品,这在淘宝商品页面上明确标注。在黑猫投诉、企查查投诉平台等渠道,“佩戴后未见明显矫正效果”的反馈长期占据投诉主流,部分用户更提及“长期佩戴后肩背有压迫感”“停用后体态问题反弹”“腋下被勒得生疼”等体验痛点。

社交媒体上有骨科医生表示,体态问题多源于肌肉力量失衡,靠墙站立、核心训练等主动运动才能从根本改善,矫姿带仅能作为“物理提醒工具”,难以替代主动锻炼。

随着时间的推移,背背佳带来的增长效应不复从前。2025年上半年,可孚医疗实现营业收入同比下滑4%。其中,康复辅具类产品收入同比下降6.41%,成为公司唯一出现负增长的业务板块。

公司2025年上半年销售费用

值得注意的是,2025年上半年,公司销售费用高达4.8亿元,占总收入的32.1%,与高企的营销费用形成鲜明对比的是,研发费用仅为4004.88万元,占比2.68%。拉长时间线,2022至2024年,其销售及经销开支从6.19亿增至9.73亿元,同期研发支出从1.18亿降至9640万元。截至2025年6月末,公司研发人员389人,较2024年末减少了35人。

全球化故事与现实挑战

此次,可孚医疗将赴港上市视为推进全球化战略的重要举措,可孚医疗在招股书中表示,此次赴港上市募资将用于产品研发创新、全球销售网络扩张、业务拓展及品牌营销等。公司在投资者关系活动记录表中表示,港股上市符合政策导向,有利于公司国际化发展。

来源:公司官网

然而,目前可孚医疗的海外业务规模仍然很小。2024年,公司来自境外的营业收入约为5915.09万元,占营业收入的比重仅为1.98%。公司表示,其海外业务尚处于培育阶段,目前已成功切入南美、非洲、东南亚等市场。

为加速海外布局,2025年1月和6月,公司先后完成了对上海华舟和喜曼拿的控股收购。上海华舟成立于2002年,是压敏胶制品生产企业,核心产品包括基础耗材、高端敷料等,海外收入占比超过60%。喜曼拿则成立于1988年,是香港地区的医疗仪器以及健康与保健产品零售商及批发商,拥有30家零售门店。

2025年上半年,公司海外业务实现收入近亿元,同比增长超200%,相较于国内市场,海外市场收入占比仅6.5%,占营收比重仍然较低,无法形成业绩支撑。

然而,在业绩增长乏力、主力产品争议不断的背景下,可孚医疗能否凭借港股上市实现真正突围,仍需市场检验。