来源 :苕国土鱼2022-05-12

关于孩子王被市场监管总局通报部分产品存在问题的新闻,我想很多朋友已经看到了。

前段时间,我们已经分析过其竞争对手爱婴室的财报,总体感觉是营收虽然在增长,但业绩却在下滑,我们还在惊叹,出生率的下降说来就来,影响的延迟时间并不长。

孩子王的情况又怎么样呢?

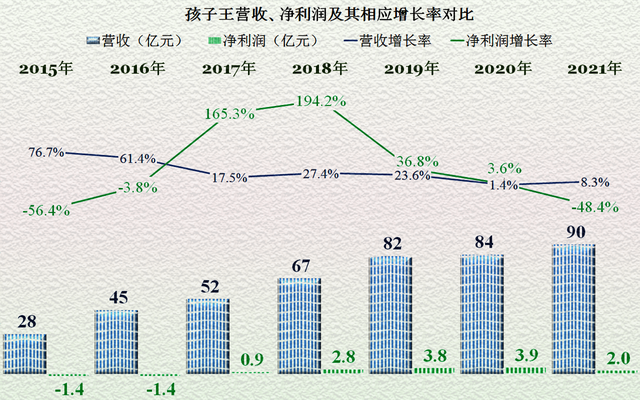

营收创下了新高是没有问题的,但营收增长率并没有在2020年受疫情影响后而报复性增长,仅略高于2020年,净利润更是回到2017-2018年之间。就成了以最大的气泡位于图中右下侧的位置。

2019年以前,孩子王的营收一直保持着较快增长,但2020年却只增长了1.4%,2021年增长了8.3%,两年平均增长不到5%,这和前些年动辄20%以上的增长,还是能明显感觉到是在减速的。净利润的减速更快,不仅2020年仅增长了3.6%,2021年更是下跌了48.4%,一下倒退了好几年。

2022年一季度更是出现了营收和净利润的“双降”,考虑到有春节的影响,后续的发展还要观察。

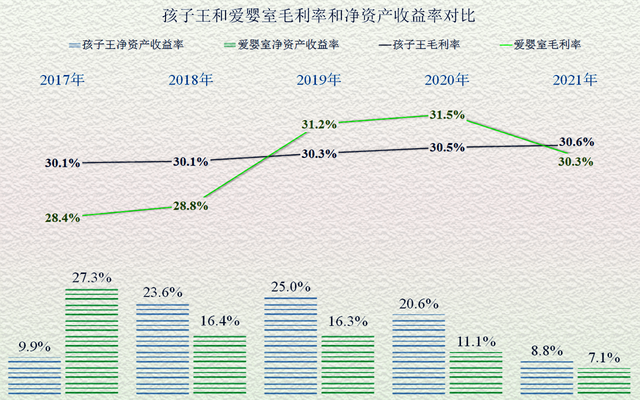

孩子王的毛利率从2017年起,相当稳定,都在30%出头,波动范围不超过0.5个百分点,2021年是历史上的最高水平。净资产收益率在2019年达到峰值25%后回落,最终没有实现超过毛利率的情况,而是掉头向下,2021年只有8.8%。

我们把孩子王和爱婴室的毛利率对比发现,2019年起爱婴室的毛利率反超了孩子王,并维持到2020年,2021年爱婴室的毛利率下降了1.2个百分点,但孩子王却小升了0.1个百分点。不知道是爱婴室经营水平不如孩子王,还是孩子王为了减缓这种毛利率下降的影响而采取了应对措施,比如本次暴露出来的问题。

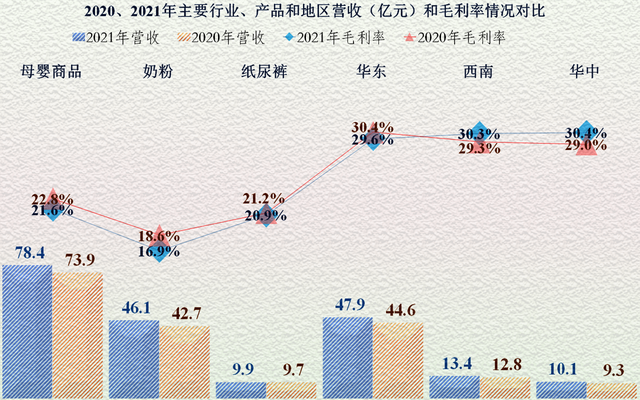

从其年报中可以看到,孩子王的行业是母婴商品,主行业的毛利率在下降;其主要产品是卖奶粉,而这个主要产品的毛利率和第二大产品纸尿裤的毛利率,2021年同比也是下降的。只有分区域的毛利率中第二大区域西南和第三大区域华中的毛利率有所上升。从其所体现出来的行业形势,和爱婴室的表现差不多,也是明显偏弱的。

虽然其主要行业、产品和区域的营收都在增长,但没有任何一处能超过10%。如果这是较长时间的稳定状态,其实也还不错,但总给人有翻年就要掉头向下的感觉。

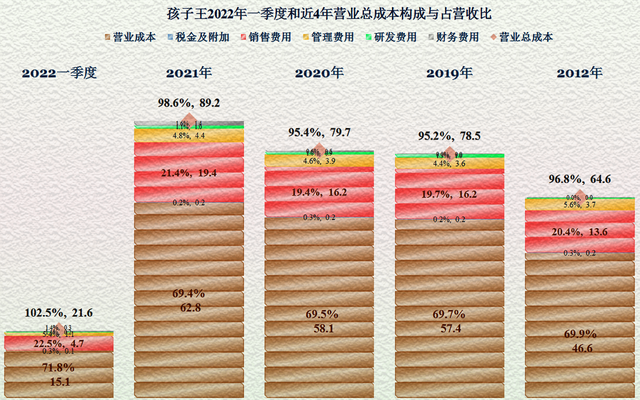

当出现问题的时候,应对是很难的,一般都会顾此失彼。孩子王按住了成本增长,维持住了毛利率,但总成本仍然无情地增长了3.2个百分点。

2022年一季度就有点严重了,营业成本和总成本的占比均在上升,而且总成本占营收比已经超过100%了。

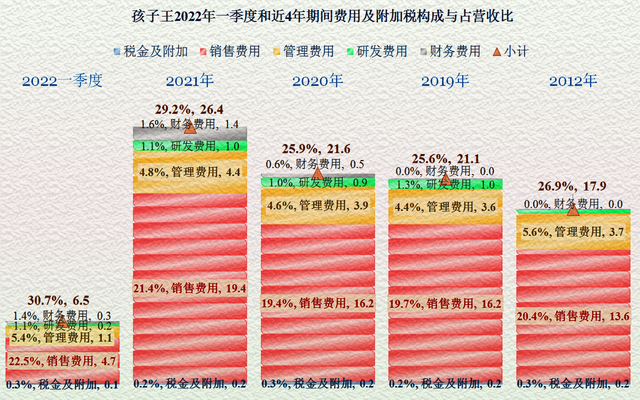

2021年,孩子王的期间费用增长了3.3个百分点,主要是销售费用增长了2个百分点,财务费用增长了1个百分点,其他的变化不大。

更麻烦的是2022年一季度,期间费用占比仍然在上升,比2021年又有1.5个百分点的上升,看来期间费用的上升,也是很难轻易控制住的。

实体店经营困难,孩子王当然也受其影响,但再困难也不能以牺牲产品和服务的质量为代价。