来源 :涂料经2026-04-24

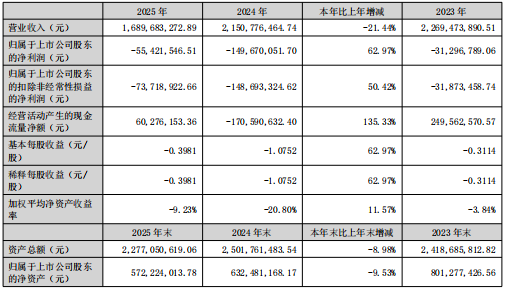

近日,国内丙烯酸乳液头部企业保立佳交出2025年成绩单:全年营收16.90亿元,同比下滑21.44%;归母净利润亏损5542.15万元。单看这两个数字,似乎难言乐观。但如果拉长时间轴对比,去年同期公司亏损额高达1.50亿元――这意味着,在营收规模收缩两成的情况下,亏损幅度反而大幅收窄了62.97%。

2025年,保立佳做了一个关键的决定:卖掉烟台工厂。

报告期内,公司将全资子公司烟台保立佳新材料100%股权转让。这不仅仅是一次简单的资产处置,更是一次战略上的“刮骨疗毒”。

烟台工厂主要生产溶剂型丙烯酸树脂,属于国家定义的“高污染、高环境风险”产品。在环保红线日益收紧的今天,这块资产既是合规隐患,也是利润包袱。通过剥离,保立佳不仅彻底甩掉了“双高”包袱,还获得了一笔投资收益,直接助力当期利润减亏。

对于化工企业而言,利润是面子,现金流才是里子。2025年,保立佳最亮眼的数据不是营收,而是经营活动产生的现金流量净额。这一指标从去年同期的-1.7亿元,一举扭转为+6027万元,同比暴增135%。

在净利润依然为负的情况下,现金流为何能回正?答案只有两个字:催收。

面对下游回款难的行业通病,保立佳展现了极强的危机意识。公司大幅加强了应收账款的催收力度,甚至不惜牺牲部分营收规模来换取现金安全。同时,公司深化费用管控,销售费用下降16.6%,研发费用虽然下降但更聚焦于生物基、抗甲醛等高溢价产品。

这种“勒紧裤腰带”过日子的方式,虽然让报表上的营收数字不好看,但却为企业在寒冬中保留了最宝贵的“过冬粮草”。

值得注意的是,2025年,保立佳的湖北应城基地部分投产,安徽明光基地正式运营。至此,公司形成了上海、广东、安徽、四川、湖北五大生产基地的全国布局,构建起“华东-华中”双核驱动。与此同时,在全球化上,保立佳在越南、中东、印尼、哈萨克斯坦等地密集设立子公司。虽然目前海外营收占比仅5.64%,但公司明确将海外视为“未来增长的核心引擎”。

2025年的保立佳,处于一种矛盾的撕裂感中:一边是营收下滑、利润亏损的至暗时刻,一边是现金流回正、产能扩张、出海加速的勃勃生机。

或许这也证明,保立佳并没有“躺平”,而是在利用行业低谷期进行痛苦的换血与重组。