来源 :调料家2026-01-21

止血与蓄力

2026年开年,昔日“油茅”的一纸股权转让公告引发市场震动。金龙鱼发布转让参股公司股权公告,公司拟将分别持有的家乐氏上海50%股权、家乐氏昆山50%股权转让给玛氏箭牌糖果(中国)有限公司(简称“玛氏中国”),交易对价分别为4500万美元及1500万美元。交易预计显著增厚2026年业绩。

然而,与其同步披露的还有粮油加工募投项目延期的消息。一边是出售资产换现金“输血”,一边是核心项目延期“蓄力”,昔日“油茅”的这盘棋,究竟在布什么局?它的2025年,又经历了怎样的跌宕起伏?

巅峰滑落与“回血”挣扎

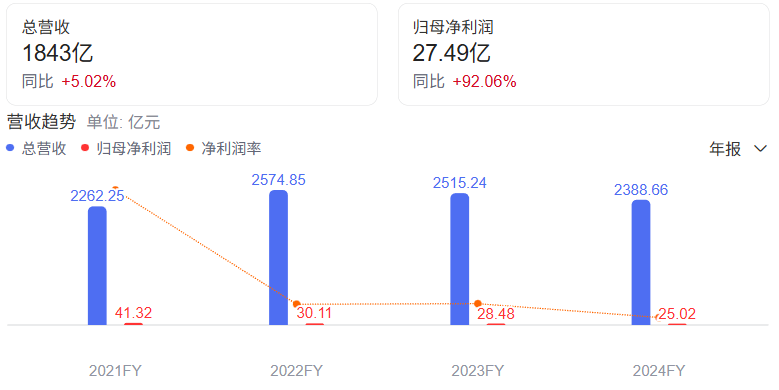

2020年,金龙鱼携“粮油巨头”的光环登陆A股,以近8000亿元的市值巅峰,成为当之无愧的“油中茅台”。但之后金龙鱼似乎“游”不动了。其业绩连续下滑:归母净利润从2020年的60.01亿元下滑至2024年的25.02亿元,与此同时,金龙鱼近几年在资本市场的表现也并不让人满意,公司股价连续5年下跌。较最高蒸发超6000亿元。毛利率也持续低迷,反映出其粮油主业的艰难处境。

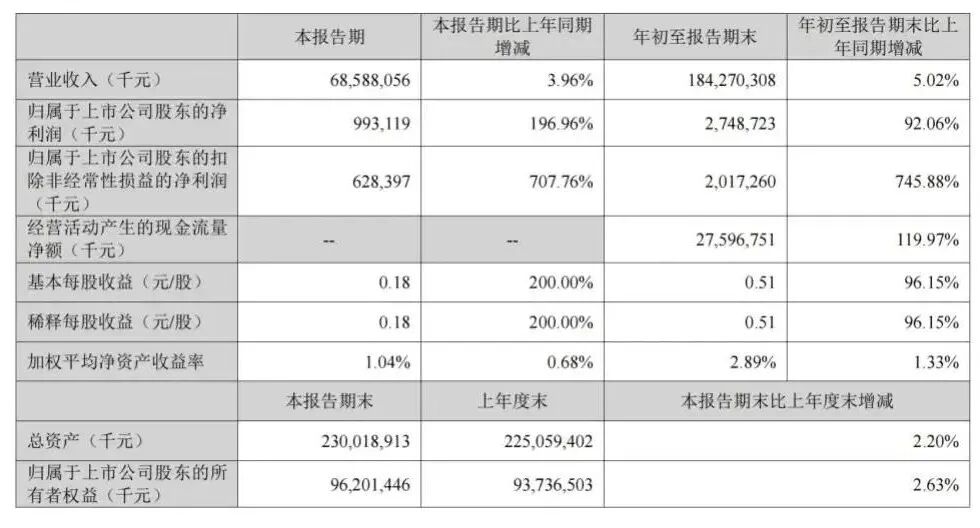

转机出现在2025年。前三季度财报带来了久违的亮色:营收1842.7亿,同比增长5.02%;归母净利润27.49亿,同比飙升92.06%,其中第三季度单季净利润暴增196.96%。这是一份被市场称为“翻身仗”的成绩单,是自2021年中报后的首次“双增长”。股价也随之迎来短暂反弹。

数据似乎显示,金龙鱼正从低谷中爬升。然而,剥离了与家乐氏合资的股权带来的巨额收益预期,也为这波“回血”增添了一层注脚――高增长中,有多少是源于业务本身的韧性复苏?6000万美元的转让收益,又将在未来的报表中扮演何种角色?

刮骨疗毒聚焦核心

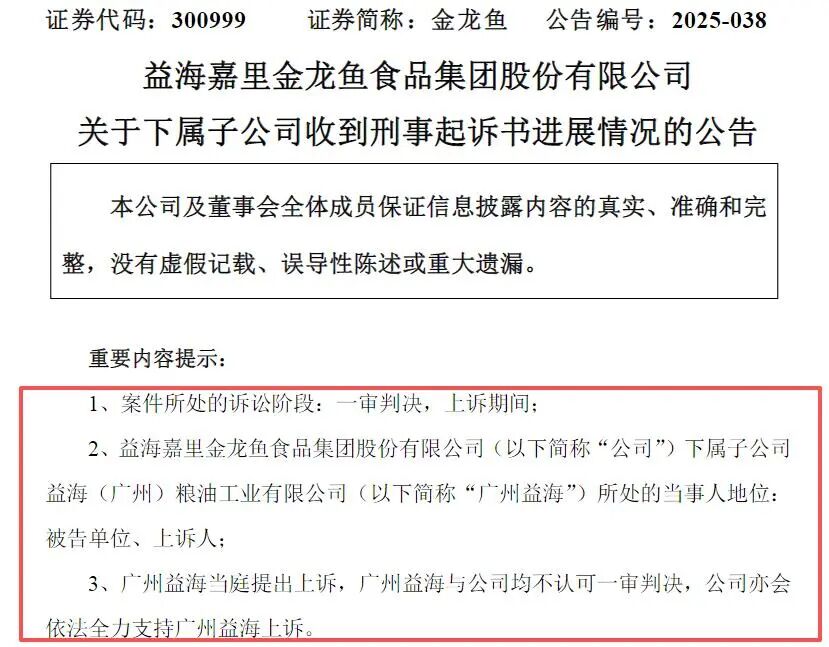

业绩的“回血”并不能掩盖金龙鱼依然身处重重风波。2025年11月,其核心子公司广州益海卷入一起10年前的旧案一审宣判:被判构成合同诈骗罪(从犯),需对高达18.81亿元的损失承担共同退赔责任。尽管金龙鱼管理层强烈不认同判决,坚定上诉并称“根本错误”,但巨大的法律责任风险与汹涌的舆论质疑,无疑是悬在头顶的利剑。

雪上加霜的是,同月,湖北前首富兰世立高调“宣战”,起诉金龙鱼非法占有其钱款,进一步加剧了公司的法律与舆论压力。MSCI中国指数的剔除,更是对其资本市场形象的一次显著打击。

在此背景下,此次出售家乐氏中国合资公司股权,其战略意义更大于单纯财务收益。家乐氏中国在华主营谷物早餐等业务,本非金龙鱼核心粮油主业领域。退出这项长期“非核心”且盈利贡献可能有限的“副业”,是典型的“战略聚焦”与“资源盘活”。将宝贵的资金、管理资源从“边缘阵地”回收,投入到更核心的粮油、调味品乃至中央厨房等“大厨房”战略领域,是艰难却必要的选择。

同样,多个募投项目(如茂名粮油加工、兰州新区、长沙项目)的一再延期,也传递出明确的信号:在经历了快速扩张带来的阵痛后,金龙鱼正大幅调整步伐,转向更审慎、更注重效益与风险控制的“精耕细作”模式。

转型阵痛与升级渴望

金龙鱼的困境与挣扎,正是当下中国调味品行业在多重压力下奋力转型的一个缩影。行业整体虽仍保持约3%的平稳增长,但挑战前所未有:原材料波动、产品同质化严重、渠道碎片化加剧成为悬在每家企业头上的“达摩克利斯之剑”。餐饮渠道的波动、消费者健康化与个性化需求的升级,都在倒逼调味品企业跳出“低价走量”的传统模式。

金龙鱼的2026年,是一部在困境中寻求自救的“止血与蓄力”双重奏。出售家乐氏股权是“止血回血”,募投项目延期是“审慎蓄力”,法律诉讼缠身是“清算旧账”――这一切的指向,都是回归核心、提升效率。行业正从跑马圈地的“增量扩张”,步入残酷分化的“存量博弈”。

调味品企业生存关键在于:在特定高增长细分领域做到“极致专注”,建立深度优势;通过供应链精益化管理、数字化运营等打赢“效率革命”。“规模效应”不再是制胜法宝,“精耕细作下的盈利能力”才是重塑价值的基石。金龙鱼手握现金和资源,能否在核心战场展现“专注深度”和“效率锐度”,将决定其能否真正走出困境。