来源 :爱集微2025-10-30

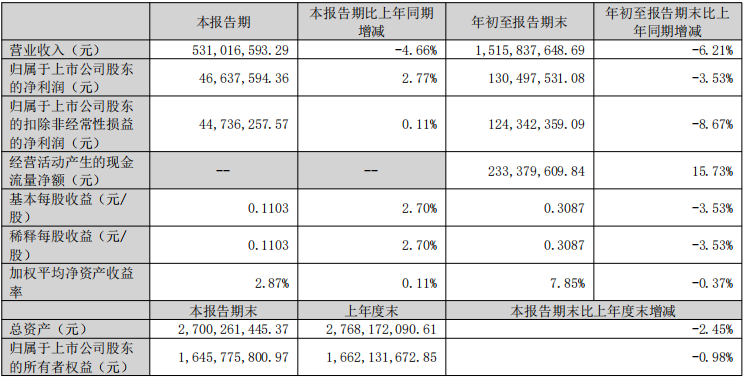

10月29日,东箭科技发布2025年第三季度报告。该季度实现营业收入5.31亿元,较上年同期下降4.66%;归属于上市公司股东的净利润4663.76万元,同比增长2.77%;归属于上市公司股东的扣除非经常性损益的净利润4473.63万元,同比增长0.11%;基本每股收益0.1103元/股,同比增长2.7%,单季度盈利指标呈现向好态势。

从年初至报告期末(2025年1-9月),公司累计实现营业收入15.16亿元,同比下降6.21%;累计归属于上市公司股东的净利润1.3亿元,同比下降3.53%;累计归属于上市公司股东的扣除非经常性损益的净利润1.24亿元,同比下降8.67%;基本每股收益0.3087元/股,同比下降3.53%。尽管全年累计营收与利润出现同比下滑,但公司通过系列应对举措,有效缓解了市场压力,三季度业绩已显现积极变化。

在资产与权益方面,截至2025年9月30日,公司总资产27亿元,较上年度末的27.68亿元下降2.45%;归属于上市公司股东的所有者权益16.46亿元,较上年度末的16.62亿元下降0.98%,资产规模与股东权益保持相对稳定。

值得关注的是,公司经营现金流表现亮眼。2025年1-9月,经营活动产生的现金流量净额2.33亿元,同比增长15.73%,主要得益于供应链持续优化与费用管控措施见效,现金流健康度得到提升。

报告同时披露业绩变动原因具体如下:

分业务板块,汽车改装业务实现主营业务收入8.01亿元,同比减少13.75%。其中,国内改装业务收入1.98亿元,同比减少28.51%,主要因传统4S渠道售后改装市场受行业变革冲击及汽车行业竞争加剧;海外改装业务收入6.03亿元,同比减少7.49%,受国际地缘冲突与关税壁垒影响。

汽车前装配套业务实现主营业务收入6.93亿元,同比增长3.07%。其中,个性化外饰前装配套业务表现突出,收入6.01亿元,同比增长9.21%,成为拉动收入的重要力量。

分地域市场,国内市场主营业务收入8.9亿元,同比下降6.14%,受国内改装业务下滑及前装配套个别项目调整影响;海外市场主营业务收入6.03亿元,同比减少7.49%,与海外改装业务波动趋势一致。

公司表示,国内改装业务收入下滑及前装配套短期调整,系行业变革冲击与公司“品类聚焦、资源整合”战略实施的预期内影响,长期将有利于提升经营效率。

利润端,报告期内,公司利润承压主要受三大因素影响:国际地缘冲突加剧关税壁垒、国内汽车行业竞争白热化、库存压力与价格战持续。为应对挑战,公司采取系列举措:

1、聚焦核心品类优势,集中资源发展高增长的个性化外饰前装配套业务;

2、深化降本增效,优化供应链管理与费用管控,推动经营现金流改善;

3、加速新品开发与新兴市场拓展,为后续增长储备动能,最终实现三季度净利润同比微增,保持业绩基本盘稳定。