来源 :中食财经2025-09-24

9月23日,福建万辰生物科技集团股份有限公司(以下简称“万辰集团”)正式向香港联合交易所递交上市申请,拟在主板挂牌上市。

此次赴港上市,万辰集团计划将募集资金用于进一步扩张和升级门店网络、持续丰富产品组合、提升仓储物流效率及升级数字化基础设施等。其中包括其“硬折扣”商业模式拓展至更广阔的快消品市场,为全球投资者带来长期价值回报。

分析人士表示,万辰集团已于2021年4月在深交所成功上市,彼时,其名为万辰生物,主营业务为食用菌的研发与销售等。如今时间仅过4年多,万辰集团便转型成为大型硬折扣零食连锁品牌,并在业绩上完成多个百亿级别的跨越。此次其赴港二次上市,或是综合考量当下零食赛道整体承压背景,意在与鸣鸣很忙争夺“港股硬折扣零食第一股”,提升品牌影响力,进而打开国际化市场空间。

01

规模效应下的通病

从当下万辰集团低利润率与快速扩张的发展步调来看,或多或少能看到蜜雪冰城的影子。

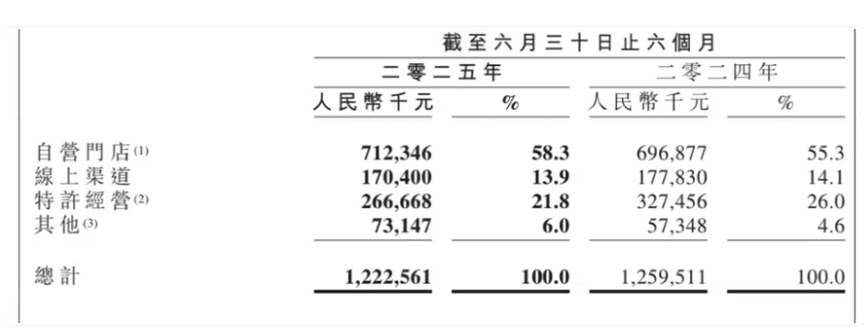

从最直观的开店规模来看,近年来,万辰集团旗下最主要创收品牌好想来的开店节奏波动显著。截至2025年6月30日,好想来加盟店数量已达15275家。2023年、2024年年底门店数分别为4560家、14098家,其中,2024年,好想来全年新增门店约9776家,平均每天签约26家,扩张速度达到月增900家的规模。2025年上半年:新增门店仅1468家,较2024年骤降约80%。

对应地,门店扩张加速市场争夺,甚至是好想来单品牌流量的分食,其单店营收呈震荡下滑走势。2023年单店月均收入为29.44万元,2024年上半年降至32.20万元(因统计口径差异,部分数据可能包含新店爬坡期影响),但2025年上半年进一步下滑至25.2万元,同比降幅达8.16%。其中,华东等核心区域门店密度饱和,单店收入降幅显著高于其他地区,出现超10%的情况。其存在规模助推营收增长的情况。

作为新式茶饮品牌中门店规模最大的蜜雪冰城,亦存在类似情况。四万家店规模下,2024年,蜜雪冰城单店日均销售额下滑5%。但全年营收仍呈现高增长,涨幅为22.3%。2025年上半年,蜜雪冰城单店日均销售额继续下滑。有知情人士透露,蜜雪冰城的关店率亦在同步拉升。

值得关注的是,蜜雪冰城遭遇规模化通病的同时,其在成本上采购拥有一定成本优势,或进行一定的风险对冲。万辰集团上游主要靠产品采购。其主要担任一个资源采购和再分配的角色,或受上游企业经营情况等影响,有较强业绩波动风险。

如万辰集团2022年经调整净利润为3930万元,毛利率仅1.1%,零食业务收入占比12.1%;2023年受业务调整影响,净利润亏损2810万元,但零食业务收入占比提升至94.2%;2024年扭亏为盈,归母净利润达2.94亿元,扣非净利润2.58亿元,毛利率升至10.7%,净利率为2.5%。今年上半年,万辰集团净利润率为3.85%,同比提升192.58%。

02

行业“第一股”与全球化谋划

事实上,经过几年的规模冲刺,万辰集团更多隐患已经逐步显现。如负债率的持续上升。数据显示,今年6月底,万辰集团负债总额超过50亿元,其中流动负债项下的计息借款超9.3亿元,贸易应付款项及应付票据则超过15亿元。同花顺数据显示,同期,公司资产负债率达68.95%。销售费用同比增加41.86%。

为提升利润率,万辰集团主要通过优化配送体系,与控制前期成本投入。有媒体报道,好想来部分门店因租金、客流压力选择搬迁或暂停营业。例如,2025年济南部分门店因房租成本高企计划迁至烟台或章丘。

配送体系优化上,万辰集团通过在全国打造仓储中心及数字化物流系统,降低周转时间,维持品牌低价策略。同时,其逐步从一线城市转向县域市场深耕,通过“15分钟便民生活圈”策略布局社区店和乡镇店,提升触达效率。

不过,从硬折扣赛道目前发展来看,京东、美团、阿里等传统电子零售三大巨头已经瞄准该赛道,并凭借其雄厚实力加速相关产业落地,市场竞争已经进入白热化。万辰集团可谓危机四伏。

如此,分析人士直言,万辰集团上市,已是时不我待。一方面是缓解资金压力与对国内供应链体系的进一步构建,以维系市场争夺的进度;另一方面是若能率先登上港交所,对其品牌提升及估值认可亦是一次跨越。并以港交所为跳板,加速其国际化的步伐。

当下,万辰集团正式开启上市征程。不过,其是否为带病IPO,能否维系好扩张与经营健康的平衡,或将成为叩开港交所大门的关键因素。