来源 :快消品网2025-10-28

昨日,薇诺娜母公司贝泰妮(300957.SZ)在深交所发布2025年三季报。财报数据显示,公司呈现“单季回暖、全年承压”的鲜明特征,第三季度盈利端实现显著反弹,印证其“高质量增长”转型策略初显成效,但长期发展仍面临多重考验。

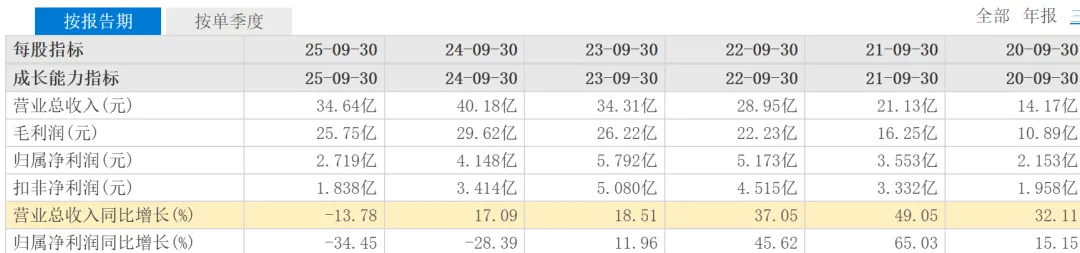

《快消品》了解到,从核心财务数据来看,贝泰妮第三季度实现营收10.92亿元,同比下滑9.95%;归母净利润2521.79万元,较去年同期的亏损状态实现扭亏为盈,同比增幅达136.55%。扣非归母净利润从去年同期亏损7822万元转为盈利115万元,同比增幅101.47%,主营业务盈利能力正在修复。不过拉长周期看,前三季度公司整体业绩仍显压力,实现营收34.64亿元,同比下降13.78%;归母净利润2.72亿元,同比下滑34.45%。

01

业绩全景:单季反弹与全年压力并存

这是贝泰妮近六年来前三季度首次出现营收与净利润同比“双降”,其中营收为近五年首次下降,归母净利润则连续两年双位数下滑且跌幅扩大(2024年跌幅28.39%)。公司解释,全年业绩压力主要受上半年行业环境影响导致销售规模下降,叠加财务费用因利息收入减少同比激增431.37%所致。

在盈利质量与运营效率方面,销售毛利率74.33%(同比+0.6%),累计毛利25.75亿元,营收下滑背景下毛利率逆势改善,因营业成本同比减少15.75%至8.89亿元,降幅超营收跌幅。资产与风险管控成效显著,资产减值收益2497.07万元(去年同期亏损1003.22万元,主因转回存货跌价准备金),信用减值损失减少61.70%(少计提1035.18万元),两项合计释放利润超3500万元。现金流尤为亮眼,经营活动现金净额4.42亿元(同比+6772.14%),核心得益于经营现金流出减少11.86%及应收款项融资下降87.26%的高效回款,资金周转效率显著提升。

02

转型成效:策略落地驱动改善,市场表现印证

贝泰妮盈利端改善与现金流优化,源于“高质量增长”转型框架下两项核心策略的有效落地。一方面,公司以“一个中心两个基本点”为核心战略指引,即以品牌建设为中心,以会员运营及全域协同增长为基本点,通过会员分层运营、权益创新及差异化品牌策略提升运营效率;另一方面,坚持产品与渠道优化,落实渠道稳价维价、减少促销权益占比,同时精简产品系列、聚焦核心大单品与爆品,实现资源集中投放。这些策略的成效在市场端已得到印证,双11大促期间,薇诺娜表现突出,10月20日现货4小时成交榜中位居TOP8,其天猫旗舰店近30天内,特护霜与防晒霜两款核心单品分别有40W+和30W+付款量,其中防晒霜位列隔离霜热卖榜TOP1。同时多品牌矩阵协同效应初步显现,瑷科缦在天猫美妆国货新品牌中斩获第二名,薇诺娜宝贝稳居婴童洗护赛道榜单前列,姬芮在妆前乳品类表现突出,投资品牌浴见跻身抖音身体洗护品牌榜前十,多元化增长路径逐步清晰。

费用管控层面,前三季度费用端呈现“精准收缩+结构优化”特征,销售费用18.38亿元,同比下降8.55%;管理费用3.27亿元,同比下滑3.65%,主要得益于精简流程降低运营成本。费用投放更趋高效,预付款项同比激增130.39%至1.22亿元,主要用于预付第四季度大促(双十一、双十二)期间大型B2C电商平台的推广与代言费用,通过时间错峰布局锁定核心渠道资源,为年末业绩冲刺储备动能;同时其他应付款同比减少47.41%,一增一减间凸显大型B2C电商平台作为核心销售与营销阵地的战略地位。

03

长期布局:研发与外延并行,财务结构稳健

长期布局上,贝泰妮研发与外延拓展同步推进。研发端,前三季度研发费用1.71亿元(同比-14.17%),公司称系按计划开展,费用率4.95%仍处行业高位;依托云南、日本、法国研究资源建成跨国研发网络,覆盖多领域,截至2025年上半年累计自主备案原料16项(新增4项),获专利281项,牵头制定74项标准,还通过制度保障研发团队稳定。外延端,前三季度无形资产增116.39%至3.01亿元,主因收购美容仪品牌初普相关知识产权,品牌矩阵拓展至护肤品与家用美容仪,向综合皮肤健康平台迈进。截至三季度末,总资产82.02亿元(同比-1.23%)、负债19.81亿元(同比-6.33%),归母所有者权益60.80亿元,财务结构稳健。

尽管第三季度业绩呈现企稳信号,但贝泰妮仍处于战略转型的关键十字路口,面临多重挑战。总体来看,贝泰妮2025年三季报显现出转型调整的阶段性成果,第三季度盈利反弹与现金流改善印证了经营策略的有效性。后续公司能否持续优化盈利模型、实现多品牌协同增长、修复资本市场信心,将成为其穿越行业周期、实现高质量发展的核心关键。