来源 :市值风云2026-04-15

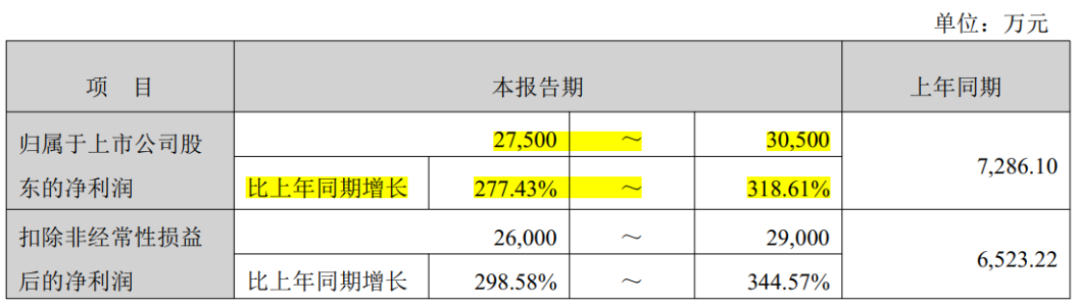

预计一季度归母净利润同比增长277%-319%。

2026年一季度赚的钱,超过了去年大半年!这不是故事,是震裕科技(300953.SZ)刚刚交出的成绩单。

2026年一季度,公司预计实现归母净利润2.75亿至3.05亿元,同比暴增近3倍。

(来源:震裕科技2026年一季度业绩预告)

而就在刚刚过去的2025年,公司全年归母净利润为5.2亿元。这意味着,仅一个季度的利润,就轻松超越了去年上半年的总和。

这背后,究竟发生了什么?

从模具到结构件,绑定头部电池厂商

震裕科技的故事,始于精密模具。公司在该领域深耕多年,技术实力雄厚。但真正让其驶入快车道的,是向下游延伸出的锂电池精密结构件业务。

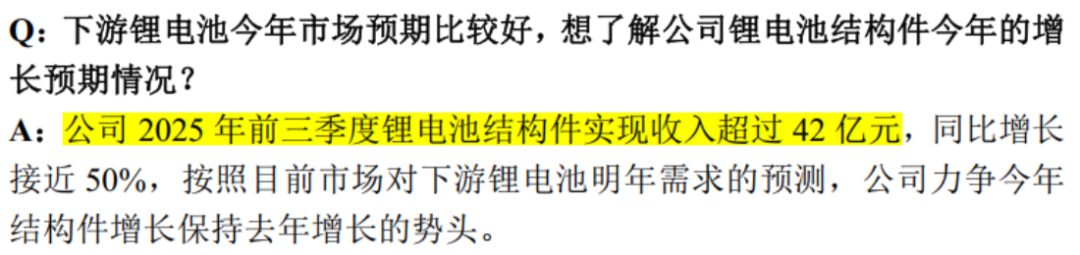

如今,锂电池精密结构件已成为绝对的营收支柱,2025年前三季度贡献营收42亿元,占到公司总营收的63.6%。

(来源:震裕科技公告20260120)

公司的核心产品,正是锂电池不可或缺的“外壳”――包括盖板、壳体等,它们对电池的安全性和性能至关重要。

凭借在精密制造上的深厚积累,震裕科技成功切入了宁德时代、亿纬锂能、欣旺达等头部电池厂商的供应链,占据了产业链的关键一环。这种深度绑定,为其后续的爆发式增长埋下了伏笔。

储能需求爆发,引爆业绩翻倍

而此次震裕科技业绩的腾飞,正是源于一场由储能需求引爆的行业盛宴。

当前,全球储能市场正经历“需求高增、供不应求”的黄金时期。随着新能源发电占比提升,配套的储能系统成为刚需。碳酸锂价格的企稳回升,也标志着行业定价逻辑从“成本导向”转向“供需驱动”,整个产业链的盈利空间被打开。

就拿储能电芯这一环节来说,已有头部企业储能电芯订单排期至2027年一季度末。而电芯现货价格较2025年低点大幅反弹,行业议价权反转。在供需缺口的催化下,国内储能电芯赛道掀起新一轮扩产潮,多家企业公布大规模扩产计划。

在此背景下,作为上游核心供应商的震裕科技,自然也受益其中。

2025年前三季度,其锂电池结构件营收同比高增近50%,产能利用率高达92.73%,相较上年全年提升20个百分点。

2025年全年实现营收97.76亿元,同比高增37.13%;归母净利润5.2亿元,同比翻了一倍;以及今年一季度归母净利润2.75亿至3.05亿元,同比翻了近三倍,公司同样将其归因于储能电池市场的需求爆发。

(来源:震裕科技公告20260120)

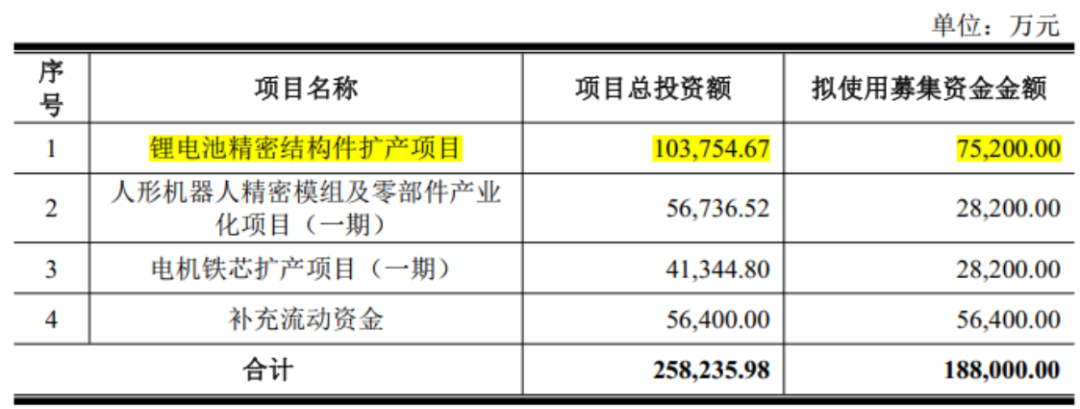

面对汹涌而来的订单,现有产能已逼近极限,92.73%的产能利用率足以显现。为此,震裕科技启动了新一轮募资扩产计划,计划募集18.8亿元。其中,拟拿出7.52亿元用于锂电池精密结构件扩产项目。

(来源:震裕科技公告20260403)

此外,公司也在前瞻布局人形机器人等新兴领域,利用其精密制造优势开发行星滚柱丝杠等核心部件,但目前该业务体量尚小,对公司整体业绩影响也相对有限。

短期来看,支撑震裕科技高增长的逻辑依然坚实。储能行业的高景气度在2026年有望延续,甚至有机构预测行业增速将超60%。只要下游需求不减,公司的高产能利用率和规模效应就能持续兑现为亮眼的业绩。

但长期来讲,原材料价格波动、新进入者的竞争以及技术路线的迭代,仍然都是潜在的风险点。但至少在当下,震裕科技已经牢牢抓住了时代给予的机遇。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。