ЁЁЁЁФуПЩФмУЛЬ§Й§жаЮАаТВФСЯЕФУћзжЃЌЕЋжЛвЊФугУЙ§ЪжЛњЁЂЦяЙ§ЕчЖЏГЕЁЂЩѕжСМвРязАСЫГфЕчБІЃЌДѓИХТЪЖМИњЫќЕФВњЦЗДђЙ§НЛЕРЁЃ

ЁЁЁЁЧАЧ§ЬхЃЌОЭЪЧяЎЕчГие§МЋВФСЯЕФ"аФдрдВФСЯ"ЁЃФуПЩвдАбЫќРэНтГЩЕчГиЕФ"УцЗл"ЁЊЁЊУЛгаУцЗлЃЌдйКУЕФГјЪІвВзіВЛГіТјЭЗЁЃ

ЁЁЁЁЖјжаЮАЃЌОЭЪЧШЋЧђзюДѓЕФ"УцЗлЙЉгІЩЬ"ЁЃ

ЁЁЁЁзюНќЫћУЧЗЂСЫ2025ФъФъЖШБЈИцЃЌМИИіЪ§зжЭІгавтЫМЃК

ЁЁЁЁгЊЪе481.4вкдЊЃЌЭЌБШдіГЄНќ20%

ЁЁЁЁОЛРћШѓ15.67вкдЊЃЌЭЌБШдіГЄНќ7%

ЁЁЁЁШ§дЊЧАЧ§ЬхЪаеМТЪ24%ЃЌСЌај6ФъаавЕЕквЛ

ЁЁЁЁюмЯЕЧАЧ§ЬхСЌај6ФъШЋЧђЯњСПЕквЛ

ЁЁЁЁСзЫсЬњЭтЯњЪаГЁЕквЛ

вЛЖЮЛАзмНс

вЛЖЮЛАзмНс

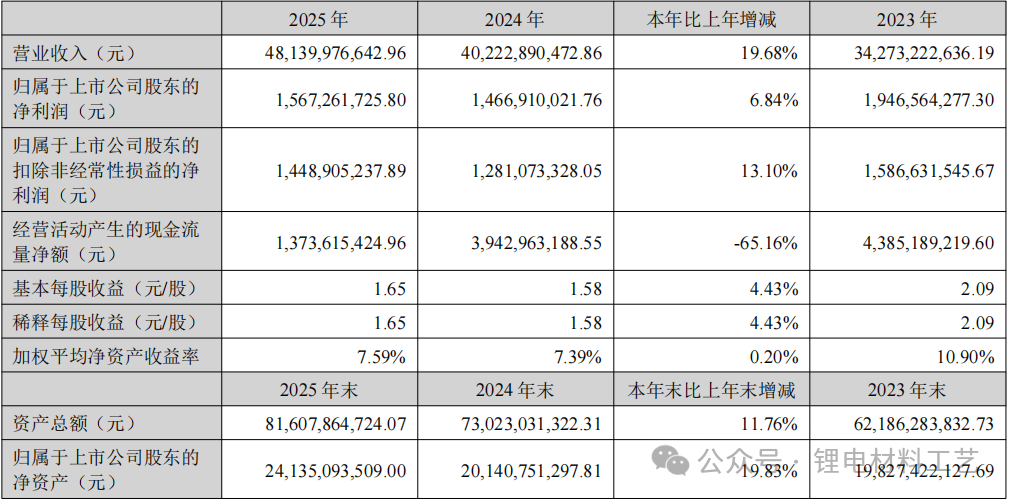

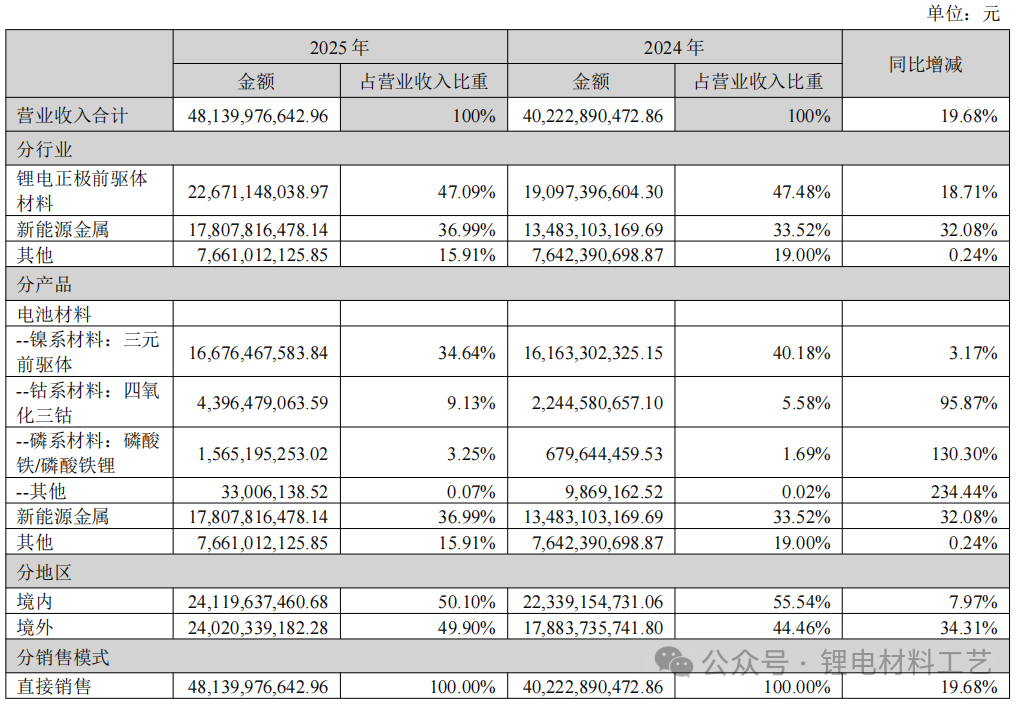

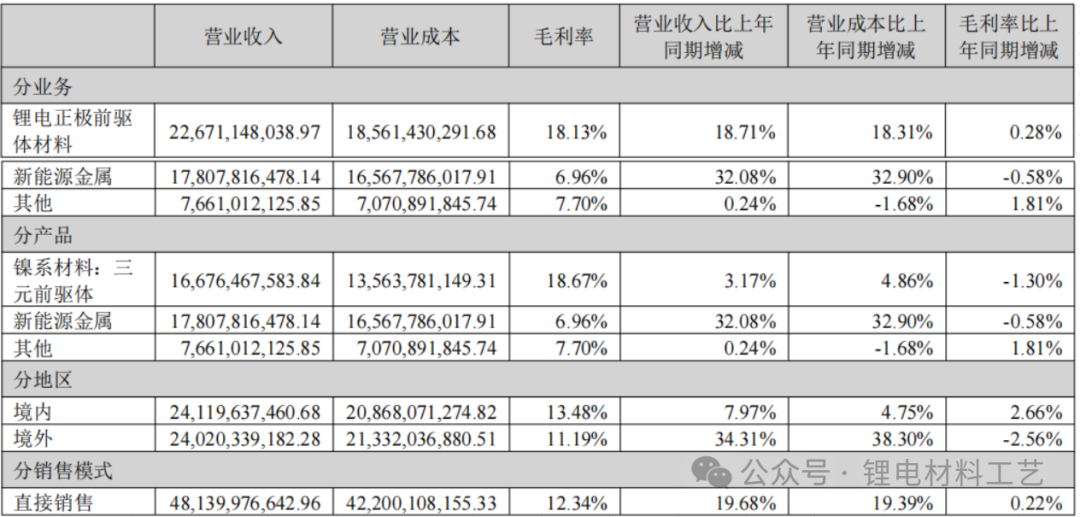

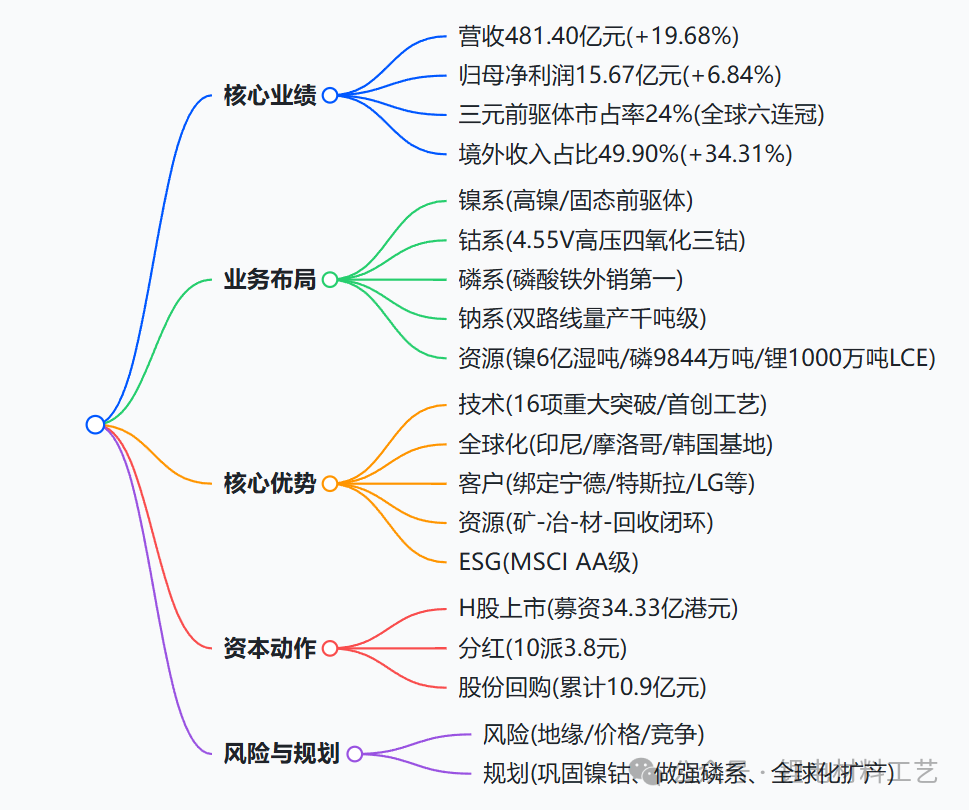

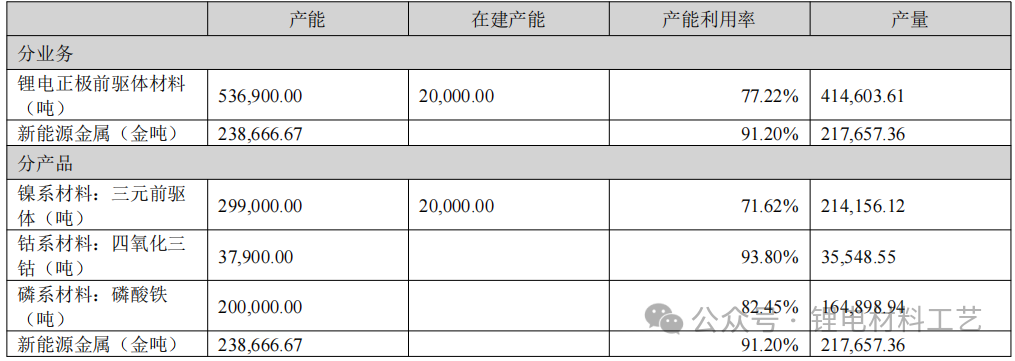

ЁЁЁЁжаЮАаТВФСЯ 2025 ФъЪЕЯжгЊвЕЪеШы 481.40 вкдЊЃЈЭЌБШ+ 19.68%ЃЉЁЂЙщФИОЛРћШѓ 15.67 вкдЊЃЈЭЌБШ+ 6.84%ЃЉЃЌШ§дЊЧАЧ§ЬхЪаеМТЪ 24%СЌај 6 ФъШЋЧђЕквЛЃЌюмЯЕЁЂСзЯЕЁЂФЦЯЕВФСЯЭЌВНИпдіЃЛЙЋЫОЭъГЩA+H ЙЩЩЯЪаЃЌЙЙНЈФј/Сз/яЎШЋЧђзЪдДБеЛЗЃЌММЪѕЁЂШЋЧђЛЏЁЂПЭЛЇЁЂзЪдДЩњЬЌЫФДѓКЫаФгХЪЦЮШЙЬЃЌ2025 ФъФтУП 10 ЙЩХЩЯж 3.8 дЊЃЌГжајЙЎЙЬШЋЧђаТФмдДВФСЯСњЭЗЕиЮЛЁЃ

ЁЁЁЁСљФъАЁХѓгбУЧЃЌПЙеНЖМНсЪјСЫЃЌЫћУЧЛЙдкЕБРЯДѓЁЃ

ЁЁЁЁНёЬьдлУЧОЭРДАЧвЛАЧЃЌетМвЙЋЫОЕНЕзЪЧдѕУДУЦЩљЗЂДѓВЦЕФЁЃ

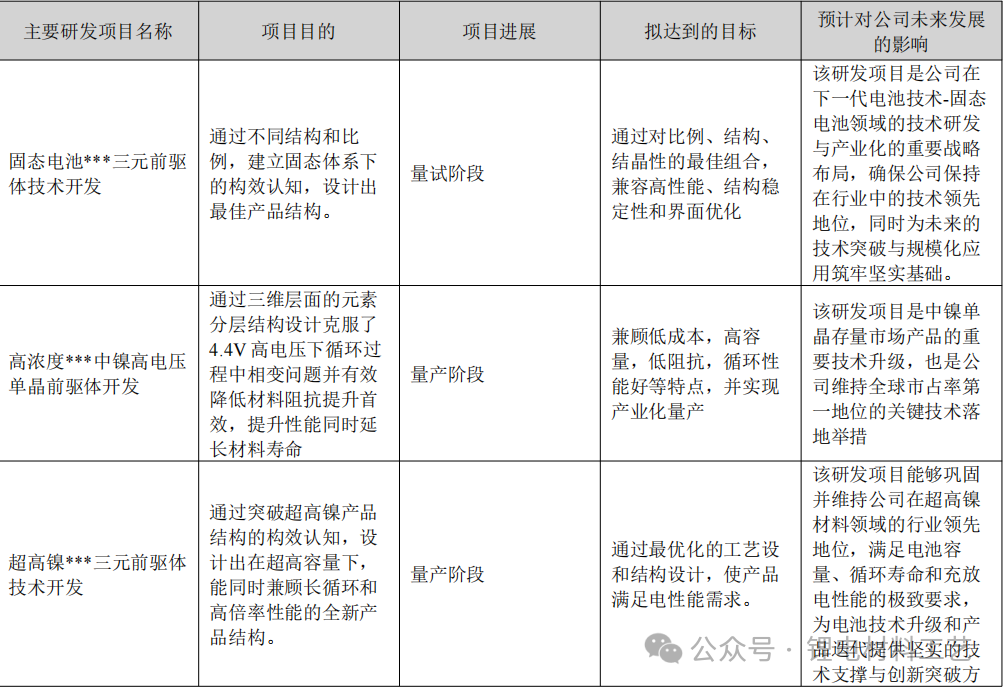

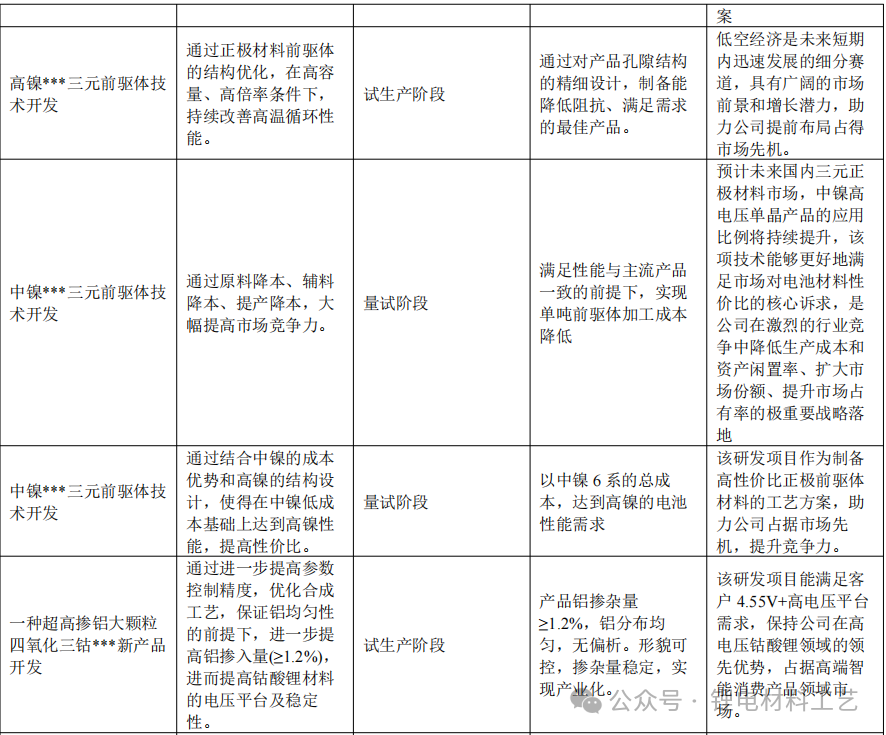

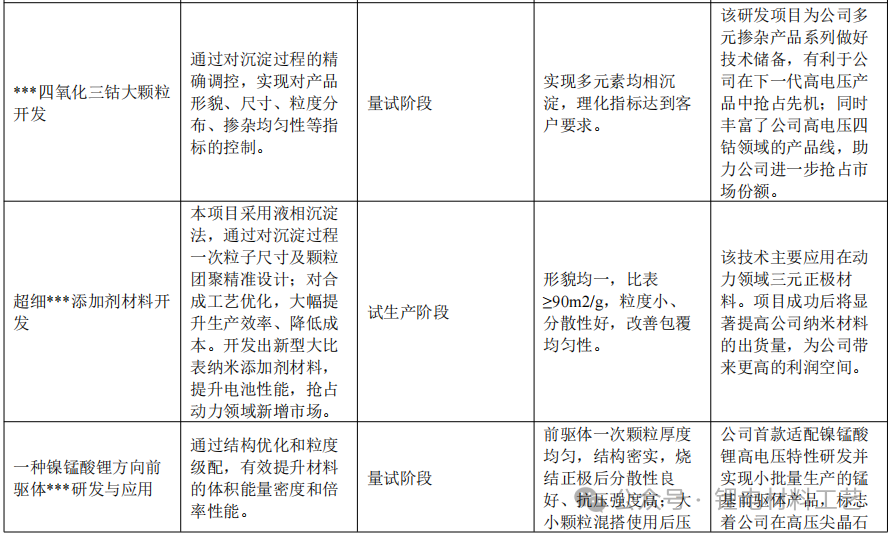

вЛЁЂЫФДѓВФСЯЬхЯЕЃКжаЮАЕФ"ЫФеХЭѕХЦ"

вЛЁЂЫФДѓВФСЯЬхЯЕЃКжаЮАЕФ"ЫФеХЭѕХЦ"

ЁЁЁЁФъБЈРяАбвЕЮёЗжГЩСЫЫФДѓПщЃКФјЯЕЁЂюмЯЕЁЂСзЯЕЁЂФЦЯЕЁЃЬ§зХЯёдЊЫижмЦкБэбнГЊЭХЃЌЦфЪЕИїгаЗжЙЄЁЃ

ФјЯЕЃКИпФјЪБДњЕФ"ЯутФтФ"

ФјЯЕЃКИпФјЪБДњЕФ"ЯутФтФ"

ЁЁЁЁЕчЖЏГЕајКНвЊЬсЩ§ЃЌзюжБНгЕФАьЗЈОЭЪЧЬсИпе§МЋВФСЯРяФјЕФКЌСПЁЃИпФјЁЂГЌИпФјЧАЧ§ЬхЃЌОЭЪЧЯждкЕФ"ЖЅСїВњЦЗ"ЁЃ

ЁЁЁЁжаЮАдкетПщЕФВМОжКмЧхЮњЃК

ЁЁЁЁИпФјЁЂГЌИпФјЧАЧ§ЬхГжајЗХСП

ЁЁЁЁжаФјИпЕчбЙВњЦЗЮШЖЈГіЛѕ

ЁЁЁЁЙЬЬЌЕчГиЧАЧ§Ьх2025ФъГіЛѕ100Жж

ЁЁЁЁЫфШЛСПЛЙВЛДѓЃЌЕЋетЪЧИіаХКХЁЊЁЊЯТвЛДњЕчГиММЪѕЃЌЫћУЧвбОУўЕНУХМїСЫ

ЁЁЁЁЙЬЬЌЕчГиЪЧЪВУДИХФюЃППЩвдРэНтЮЊяЎЕчГиЕФ"Щ§МЖАц"ЃЌФмСПУмЖШИќИпЁЂАВШЋадИќКУЁЃЯждкаавЕЛЙдкЙЅЙиНзЖЮЃЌжаЮАФмаЁХњСПГіЛѕЃЌЫЕУїММЪѕДЂБИЪЧгаЕФЁЃюмЯЕЃКAIЪБДњЕФ"втЭтгЎМв"

ЁЁЁЁетПЩФмЪЧзюШУШЫвтЭтЕФССЕуЁЃ

ЁЁЁЁФъБЈРяЬсЕНСЫвЛИіВњЦЗЃК4.55VЫФбѕЛЏШ§юмЁЃ

ЁЁЁЁ4.55VЪЧЪВУДЫЎЦНЃПвЕФкЪзДДЃЁ

ЁЁЁЁЕчбЙдНИпЃЌФмСПУмЖШдНДѓЁЃAIЪжЛњЁЂAIЕчФдетаЉаТЮяжжЃЌЖдЕчГиајКНвЊЧѓМЋИпЃЌжаЮАЕФИпЕчбЙюмЯЕВњЦЗе§КУПЈЮЛЁЃЯћЗбЕчзгИДЫеЕФЗчПкЃЌБЛЫћУЧНгзЁСЫЁЃСзЯЕЃКДг"ХфНЧ"ЕН"ЖЅСї"

ЁЁЁЁЧАСНФъСзЫсЬњяЎЛЙЪЧ"ЕЭЖЫЕчЖЏГЕ"ЕФДњУћДЪЃЌЯждкФиЃПЗчЫЎТжСїзЊЁЃ

ЁЁЁЁ2025ФъШЋЧђСзЫсЬњяЎВњСП391.5ЭђЖжЃЌЭЌБШдіГЄ61.5%ЁЊЁЊетИідіЫйЃЌБШШ§дЊВФСЯУЭЖрСЫЁЃДЂФмЕчГиГіЛѕ636GWhЃЌЭЌБШдіГЄ92.7%ЃЌМИКѕЗБЖЁЃ

ЁЁЁЁжаЮАЕФСзЫсЬњЯждкЪЧЭтЯњЪаГЁЕквЛЃЌЖјЧвЛЙдкЕќДњЃК

ЁЁЁЁЫФДњИпбЙЪЕВњЦЗЃКИпУмЖШЁЂГЄЪйУќ

ЁЁЁЁЬњКьЗЈЙЄвеЃКГЩБОБШДЋЭГТЗЯпЕЭ10%

ЁЁЁЁГЩБОЕЭ10%ЪЧЪВУДИХФюЃПдкВФСЯаавЕЃЌетОЭЪЧРћШѓПеМфЁЃдкМлИёеНРяЃЌетОЭЪЧ"бЊВл"ЁЃФЦЯЕЃКЯТвЛИі"ЧБСІЙЩ"

ЁЁЁЁФЦРызгЕчГиетСНФъШШЖШКмИпЃЌЕЋеце§ГіЛѕЕФВЛЖрЁЃжаЮА2025ФъФЦЯЕВФСЯГіЛѕСПДяЕНЧЇЖжМЖЃЌЫуЪЧеце§ХмЦ№РДСЫЁЃ

ЁЁЁЁЫћУЧзпЕФЪЧСНЬѕТЗЯпЃК

ЁЁЁЁОлвѕРызгЃЈNFPPЃЉЃКЪЪКЯДЂФмЃЌПэЮТгђЁЂГЄбЛЗ

ЁЁЁЁВузДбѕЛЏЮяЃКГЩБОгХЪЦУїЯд

ЁЁЁЁФЦЕчЕФКЫаФгХЪЦЪЧБувЫЁЊЁЊФЦдЊЫиЕиПЧКЌСПЪЧяЎЕФ1000БЖЃЌВЛДцдкБЛПЈВБзгЕФЮЪЬтЁЃЯждкВњвЕЛЙдкдчЦкЃЌжаЮАвбОПЈзЁЩэЮЛСЫЁЃЖўЁЂзЪдДВМОжЃКжаЮАЕФ"СИВжеНТд"

ЁЁЁЁШчЙћЫЕЫФДѓВФСЯЬхЯЕЪЧжаЮАЕФВњЦЗЃЌФЧзЪдДВМОжОЭЪЧЫћУЧЕФ"СИВж"ЁЃ

ЁЁЁЁТђПѓетМўЪТЃЌдкзљЕФИїЮЛПЩФмОѕЕУЪЧРЯЬзТЗЁЃЕЋЦфЪЕЃЌзЪдДздПиЪЧВФСЯЙЋЫОЕФУќУХЁЃ

ЁЁЁЁДђИіБШЗНЃКФуПЊВЭЙнЃЌВЫМлеЧЕјИњФуУЛЙиЯЕЃЌЕЋШчЙћФуздМКгаВЫЕиЃЌФЧОЭВЛвЛбљСЫЁЃдВФСЯМлИёВЈЖЏЕФЪБКђЃЌгаПѓЕФЦѓвЕОЭЪЧ"ЪжжагаСИЃЌаФРяВЛЛХ"ЁЃ

ЁЁЁЁжаЮАЕФПѓЖМВидкФФЖљЃП

ЁЁЁЁФјЃКгЁФс6вкЪЊЖжКьЭСФјПѓ

ЁЁЁЁгЁФсЪЧЪРНчФјПѓЕФ"ОлБІХш"ЁЃжаЮАдкгЁФсВМОжСЫЃК

ЁЁЁЁ6вкЪЊЖжКьЭСФјПѓзЪдД

ЁЁЁЁ20ЭђН№ЖжвБСЖВњФм

ЁЁЁЁOESBFКЭRKEFСНжжММЪѕТЗЯпЃЌПЩвдИљОнПѓЪЏЦЗжЪСщЛюбЁдёЙЄве

ЁЁЁЁФјЪЧШ§дЊЧАЧ§ЬхЕФКЫаФдСЯЃЌгЁФсетвЛОжЃЌжаЮАЯТЕУдчЃЌвВЯТЕУзМЁЃ

ЁЁЁЁСзЃКЙѓжнПЊбєСзПѓ9844ЭђЖж

ЁЁЁЁСзПѓетЖЋЮїЃЌЙ§ШЅжївЊЪЧЛЏЗЪЦѓвЕдкЧРЁЃЕЋСзЫсЬњяЎЪаГЁБЌЗЂКѓЃЌЕчГиВФСЯЦѓвЕвВПЊЪМ"Сз"СЫЁЃ

ЁЁЁЁжаЮАдкЙѓжнПЊбєЕФСзПѓЃЌДЂСП9844ЭђЖжЃЌ2025ФъЕзОЭвЊПЊЙЄСЫЁЃ

ЁЁЁЁетИіЪБМфЕуПЈЕУКмУюЁЊЁЊСзЯЕВФСЯЦ№СПЕФЪБКђЃЌздгаСзПѓИеКУЭЖВњЃЌГЩБОгХЪЦТэЩЯОЭЬхЯжГіРДЁЃ

ЁЁЁЁяЎЃКАЂИљЭЂбЮКўЃЌГЌ1000ЭђЖжLCE

ЁЁЁЁяЎзЪдДетПщЃЌжаЮАбЁЕФЪЧАЂИљЭЂбЮКўТЗЯпЁЃ

ЁЁЁЁбЮКўЬсяЎГЩБОЕЭЃЌЕЋжмЦкГЄЁЂБфЪ§ЖрЁЃжаЮАЕФВпТдЪЧЃКдкяЎМлЕзВПЕФЪБКђЕЭГЩБОЛёШЁзЪдДЃЌЕШааЧщЛиХЏЃЌздгаПѓЕФГЩБОгХЪЦОЭГіРДСЫЁЃ

ЁЁЁЁжмЦкЕзВПЖкСИЃЌЕШжмЦкЦ№РДдйТєЁЊЁЊетВХЪЧеце§ЕФ"ЪБМфЕФХѓгб"ЁЃШ§ЁЂШЋЧђЛЏЃКжаЮАЕФ"ГіКЃМЧ"

ЁЁЁЁЙтдкЙњФкЭцЃЌФЧНа"ФкОэ"ЁЃеце§ХЃЕФЦѓвЕЃЌБиаызпГіЙњУХЁЃ

ЁЁЁЁжаЮАЕФГіКЃЃЌВМОжКмЧхЮњЃК

ЁЁЁЁгЁФсЃКФјвБСЖЛљЕи

ЁЁЁЁгЁФсгаПѓЃЌжаЮАШЅвБСЖЁЃOESBF+RKEFЫЋММЪѕТЗЯпЃЌФъВњФм20ЭђН№ЖжЁЃетВЛЪЧМђЕЅЕФ"АсзЉ"ЃЌЪЧАбЙњФкЕФММЪѕКЭОбщећЬзЪфГіЙ§ШЅЁЃ

ЁЁЁЁФІТхИчЃКУцЯђХЗУРЕФ"ЧХЭЗБЄ"

ЁЁЁЁФІТхИчетИіЕиЗНКмгавтЫМЃК

ЁЁЁЁРыХЗжоНќЃЌЮяСїГЩБОЕЭ

ЁЁЁЁХЗУРЪаГЁЖдЙЉгІСД"ШЅжаЙњЛЏ"гаашЧѓ

ЁЁЁЁФІТхИчИњУРЙњЁЂХЗУЫЖМгаздгЩУГвзаЖЈ

ЁЁЁЁжаЮАдкФІТхИчЕФвЛЦкФјЯЕВњЯпвбОЭЖВњЁЃетвЛВНЦхЃЌзпЕФЪЧ"НшДЌГіКЃ"ЁЊЁЊШЦПЊУГвзБкРнЃЌЕЋБЃСєжаЙњжЦдьЕФКЫаФОКељСІЁЃ

ЁЁЁЁКЋЙњЃКЧЃЪжPOSCOзіLFP

ЁЁЁЁИњКЋЙњPOSCOКЯзЪЕФСзЫсЬњяЎЯюФПЃЌЪЧжаЮАНјШыШеКЋЙЉгІСДЕФЙиМќвЛВНЁЃLGЛЏбЇЁЂШ§аЧSDIЁЂSK OnетаЉКЋЙњЕчГиОоЭЗЃЌЖМЪЧжаЮАЕФПЭЛЇЁЃЙиЯЕвбОАкдкетЖљСЫЃЌКЯзЪНЈГЇжЛЪЧЫГЫЎЭЦжлЁЃ

ЁЁЁЁПЭЛЇУћЕЅЃКШЋЧђЭЗВПШЋИВИЧ

ЁЁЁЁЫЕИігавтЫМЕФЪТЃКжаЮАЕФПЭЛЇУћЕЅЃЌЛљБОЕШгкШЋЧђЖЏСІЕчГиЕФ"ЮфСжХХааАё"ЃК

ЁЁЁЁФўЕТЪБДњЁЂБШбЧЕЯЃЈЙњФкЫЋалЃЉ

ЁЁЁЁLGЛЏбЇЁЂШ§аЧSDIЁЂSK OnЃЈКЋЙњШ§НЃПЭЃЉ

ЁЁЁЁЬиЫЙРЁЂЫЩЯТЃЈУРЙњШеБОДњБэЃЉ

ЁЁЁЁЗфГВФмдДЃЈЙњФкаТЪЦСІЃЉ

ЁЁЁЁФмЭЌЪБЙЉЛѕИјетаЉЦѓвЕЃЌЫЕУїВњЦЗСІЪЧецЕФгВЁЃБЯОЙДѓПЭЛЇЕФЙЉгІЩЬЩѓКЫЃЌФЧНавЛИібЯИёЁЃЫФЁЂЮДРДПДЕуЃКШ§Иі"аТЙЪЪТ"

ЁЁЁЁФъБЈРяВизХМИИіаХКХЃЌПЩФмОіЖЈжаЮАЯТвЛИіЮхФъЕФзпЯђЁЃЙЬЬЌЕчГиЃКЛЙдк"БИШќ"НзЖЮ

ЁЁЁЁЙЬЬЌЕчГиЧАЧ§Ьх2025ФъГіЛѕ100ЖжЃЌЪ§зжВЛДѓЁЃЕЋЙиМќЪЧММЪѕЭЛЦЦвбОЪЕЯжЁЊЁЊбЛЗЮШЖЈадЬсЩ§ЃЌетЪЧСПВњЕФЧАЬсЁЃ

ЁЁЁЁЯждкаавЕЦеБщдЄЦкЙЬЬЌЕчГиЛсдк2027-2030ФъЙцФЃЛЏЁЃжаЮАЯждкаЁХњСПЙЉЛѕЃЌОЭЪЧдк"ХуХм"жаЛ§РлОбщЁЃЕШЗчПкРДСЫЃЌВЛЛсШБЯЏЁЃФЦРызгЕчГиЃКаюЪЦД§ЗЂ

ЁЁЁЁ2025ФъжаЙњФЦРызгЕчГиВњСП3.45GWhЃЌЭЌБШдіГЄ96%ЁЊЁЊНгНќЗБЖЁЃ

ЁЁЁЁетИідіЫйЫЕУїФЦЕче§дкДг"ЪЕбщЪв"зпЯђ"СПВњЯп"ЁЃжаЮАЕФОлвѕРызгКЭВузДбѕЛЏЮяЫЋТЗЯпВМОжЃЌМШФмИВИЧДЂФмЪаГЁЃЈОлвѕРызгЃЉЃЌвВФмИВИЧЕЭЫйЕчЖЏГЕЕШЪаГЁЃЈВузДбѕЛЏЮяЃЉЁЃ

ЁЁЁЁЭЫвЛВННВЃЌМДЪЙФЦЕчЪаГЁБЌЗЂЫйЖШВЛМАдЄЦкЃЌжаЮАвВгазуЙЛЕФЛКГхПеМфЁЃаТаЫГЁОАЃКЕЭПеОМУЁЂШЫаЮЛњЦїШЫЁЂДЂФм

ЁЁЁЁФъБЈРяЬиБ№ЬсЕНСЫМИИіаТдіГЄЕуЃК

ЁЁЁЁЕЭПеОМУЃКeVTOLЃЈЕчЖЏДЙжБЦ№НЕЗЩааЦїЃЉЖдЕчГиФмСПУмЖШЁЂАВШЋадвЊЧѓМЋИп

ЁЁЁЁШЫаЮЛњЦїШЫЃКаГВЈМѕЫйЦїжЎКѓЃЌЕчГивВЪЧЙиМќСуВПМў

ЁЁЁЁДЂФмЃКЪаГЁдіЫйИеВХЫЕСЫЃЌ92.7%ЃЌМИКѕЪЧЗБЖдіГЄ

ЁЁЁЁетаЉГЁОАгаИіЙВЭЌЬиЕуЃКЖМЪЧдіСПЪаГЁЁЃжаЮАЕФВњЦЗЯпИВИЧЭъећЃЌЫЯШХмГіРДЃЌЖМФмЗжЕНвЛБИўЁЃ

ЁЁЁЁЮхЁЂбаЗЂЯюФП

СљЁЂаДдкзюКѓ

СљЁЂаДдкзюКѓ

ЁЁЁЁЫЕСЫетУДЖрЃЌПЩФмгаШЫвЊЮЪЃКетМвЙЋЫОЕФКЫаФОКељСІЕНЕзЪЧЪВУДЃП

ЁЁЁЁЮвзмНсШ§ИізжЃКвЛЬхЛЏЁЃ

ЁЁЁЁВњЦЗвЛЬхЛЏЃКФјюмСзФЦЫФжжВФСЯШЋИВИЧЃЌПЭЛЇвЊЪВУДЖМФмЙЉ

ЁЁЁЁзЪдДвЛЬхЛЏЃКПѓЖЫздПиЃЌВЛХТдСЯПЈВБзг

ЁЁЁЁВњФмвЛЬхЛЏЃКЙњФк+КЃЭтЫЋЙьВМОжЃЌМШФмЯэЪмжаЙњжЦдьЕФГЩБОгХЪЦЃЌгжФмЙцБмУГвзЗчЯе

ЁЁЁЁетВЛЪЧМђЕЅЕФ"ТєВњЦЗ"ЃЌЖјЪЧАбздМКзіГЩСЫвЛИіВњвЕСДЪрХІЁЃ

ЁЁЁЁЯТвЛИіЮхФъЃЌяЎЕчВФСЯаавЕДѓИХТЪЛсМЬајЯДХЦЁЃФмЛюЯТРДЁЂЛюЕУКУЕФЦѓвЕЃЌБиаыгаММЪѕЁЂгазЪдДЁЂгаПЭЛЇЁЂгаШЋЧђЛЏФмСІЁЃ

ЁЁЁЁДгФъБЈРДПДЃЌжаЮАетЫФеХХЦЃЌЪжИаЖМВЛДэЁЃ

ЁЁЁЁжСгкФмДђГЩЪВУДбљЃЌдлУЧ2026ФъдйМћЗжЯўЁЃ