爱美客近日发布的2023年年报显示,营收、净利润实现双增,同比增长近五成。作为“医美茅”,自2021年以来,爱美客的营收和净利润均呈现高增长态势,但其股价整体表现却是“跌跌不休”。

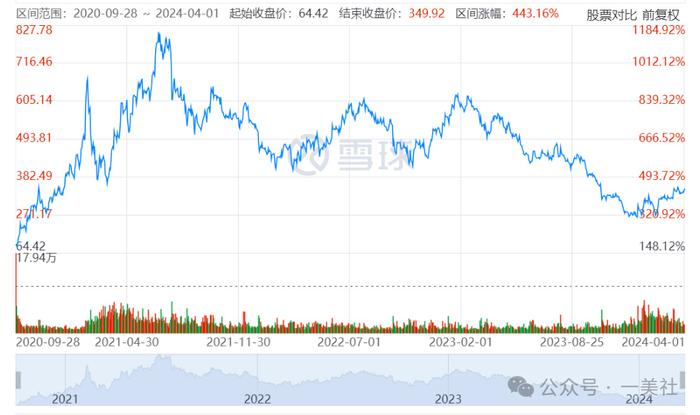

截至4月2日收盘,爱美客股价报344.93元,总市值746.29亿元。而其自2020年上市以来,市值最高达到1800亿元,短短数年,市值蒸发逾千亿元。

而对于爱美客而言,想要短时间内业绩再实现大幅度上涨,可能需要再打造出一款类似“嗨体”的爆款,其难度不言而喻。

业绩高增长,市值蒸发千亿

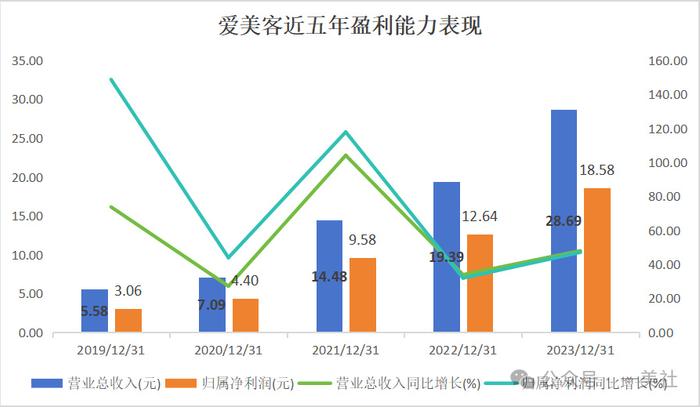

3月19日晚间,爱美客发布2023年度业绩报告,期内,公司实现营收28.69亿元,同比增长47.99%;归母净利润18.58亿元,同比增长47.08%。

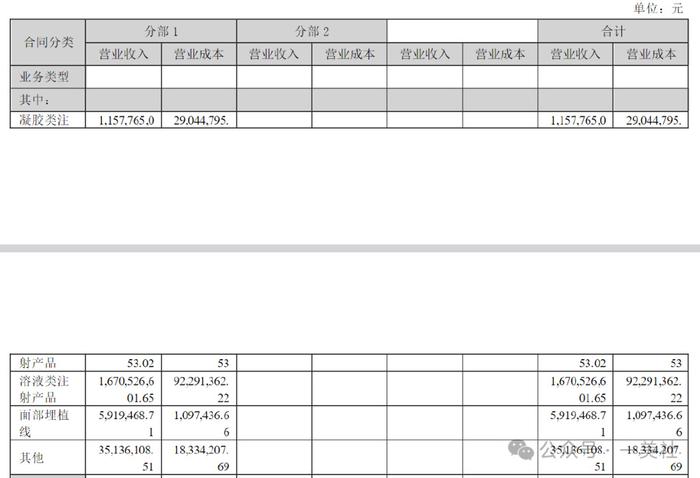

作为玻尿酸巨头,溶液类注射产品和凝胶类注射产品占据爱美客营收的98%以上,报告期内,均实现大幅增长。其中,溶液类注射产品实现营业收入16.71亿元,较上年增长29.22%,占总营收的58.22%;凝胶类注射产品实现营业收入11.58亿元,较上年增长81.43%,占总营收的40.35%。

此外,爱美客利率表现依然令人瞩目。2020-2023年,爱美客销售毛利率分别为91.81%、93.7%、94.85%、95.09%,呈逐年上涨趋势,已连续多年超过茅台。同期,净利率均保持在60%以上。不过,近三年来,净利率分别为66.13%、65.38%、64.65%,正在呈现微弱下降的趋势。

一美社制图

一美社制图

单季度来看,2023年第四季度,爱美客实现营收6.99亿元,同比上升5.55%,归母净利润4.4亿元,同比增长62.20%,归母净利润4.36亿元,同比增长87.73%。

拉长时间线来看,2019-2023年,爱美客营业收入从5.58亿元增长至28.69亿元,5年时间翻了近5倍,每一年的营收增速均超过27%。其中,2021年,爱美客营收首次迈过10亿大关,达14.48亿元,营收增速高达104.13%。同期,爱美客的净利润从3.06亿元增长至18.58亿元。其中,2019年、2022年同比增速均超过117%。

一美社制图

一美社制图

值得注意的是,尽管爱美客的经营业绩持续保持强劲增长态势,但其在资本市场的表现却不尽如人意。

回顾2020年9月28日,爱美客凭借出色的毛利率表现,头顶“医美茅”的光环成功上市,发行价为118.27元/股。首日开盘价便飙升至320元/股,展现出了强劲的市场认可度。至2021年2月,其股价更是达到了惊人的1331.02元/股,成为A股市场上第三只千元股,市值一度超过1800亿元,可谓是风光无限。

然而,上市三年后的今天,尽管爱美客的业绩依然能够保持30%左右的高增长,但其在资本市场的表现却大不如前。公司2023年年报发布次日,股价收盘价为342.24元/股,较前一日下跌了3.02%,总市值也缩减至约740.47亿元,与最高点相比近乎腰斩,与上市首年2020年末的市值水平基本相当,可见资本市场对其的期待值已大幅下降。

“医美茅”爱美客缘何至此?背后藏着哪些隐忧?

爱美客的隐忧

一、“嗨体”可能拖累公司增速

多年来,爱美客超过98%的营收均源自透明质酸钠皮肤填充剂产品,其中,“嗨体”系列溶液类注射产品和“濡白天使”凝胶类注射产品无疑是公司的明星产品,为公司带来了可观的收入。特别是“嗨体”,作为国内首款且目前唯一一款专门针对颈纹改善的注射产品,自2016年底获批上市后,凭借其独特的优势迅速占领市场,成为爱美客业绩的重要支撑。

不过,近年来,尽管以“嗨体”为主的溶液类注射产品一直是爱美客的关键收入来源,但近年来,嗨体的增长动力似乎正在逐渐减弱,这一系列产品似乎对公司的整体增长速度造成了某种程度的拖缓。

从财务数据上看,2021年至2023年,该类产品的营收增长速度分别为133.84%、23.57%和29.22%,尽管仍然保持增长,但增速已经明显放缓。

同时,这类产品在公司总营收中的占比也逐年下降,分别为72.25%、66.68%和58.22%。与此相对应,公司的总营收增速分别为104.13%、33.91%和47.99%,虽然也呈现增长态势,但可以看出,嗨体等溶液类注射产品的增速放缓对公司的整体增长产生了一定的影响。

二、新增长点表现不佳

为避免产品结构相对单一风险,寻求新的利润增长点,爱美客通过代理医美设备、在研新产品、应用新适应症等方式,寻求第二增长曲线。

数据显示,2021-2023年,爱美客凝胶类注射产品营收同比增速分别为52.80%、65.61%、81.43%,占营收比例分别为26.61%、32.91%、40.35%,成为公司营收增长的重要驱动力。

公司在财报中表示,濡白天使延续良好增长势头,成为公司产品矩阵的有力支撑点。不过,尽管濡白天使上市带动凝胶类产品从2022年下半年开始环比高增长,不过高增长势头仅维持了一年时间,2023年下半年凝胶类产品环比增速明显放缓。帮助爱美客业绩爆发的嗨体首现环比负增长,作为业绩接力棒的濡白天使如果增速放缓,爱美客业绩增长压力山大。

此外,公司也在持续加码肉毒素和司美格鲁肽等赛道。此前,爱美客曾与韩国Huons BioPharma Co.,Ltd.签订协议,进一步明确了公司作为中国区(含中国香港、中国澳门)唯一经销商,享有“HUTOX”肉毒毒素排他性的进口、经销等权利,并丰富了合作产品规格,约定了产品供应价格水平。年报显示,目前爱美客注射用A型肉毒毒素已进入注册申报阶段。

不过,目前爱美客围绕肉毒素、司美格鲁肽等产品的投入尚未转化为实际经济效益。

无论是濡白天使,还是处于注册阶段的注射用A型肉毒毒素,抑或是处于临床试验阶段的利拉鲁肽注射液、临床前在研阶段的司美格鲁肽注射液等,从爱美客股价表现来看,前述潜在或已兑现收益的业绩增长点或暂均无法说服投资者对其形成一致的上涨预期。

三、持续下滑的单季营收

在上述两点的影响下,爱美客也出现了持续下滑的单季度营收情况。

此前,在业绩狂奔期,爱美客营收环比持续增长,仅受疫情影响最大的2022年第四季度环比下降,但2023年第三季度和第四季度营收环比持续下滑。净利润方面,爱美客2023年第三四季度在经营节奏正常的情况下净利润持续环比下滑。

值得补充的是,在化妆品行业,第四季度由于叠加国庆、双十一、双十二、元旦等促销活动,属于旺季,而爱美客却出现营收环比增长放缓,净利润持续环比下滑,这让投资者对爱美客的高增长可持续性打一个问号。

一美社制图

一美社制图

实控人四年间分红超6亿元

公开资料显示,爱美客成立于2004年,由简军创立。2020年9月登陆深交所创业板。2023年年报显示,目前爱美客有7款获得Ⅲ类医疗器械注册证的产品,主要包括溶液类注射产品嗨体、逸美,凝胶类注射产品爱芙莱、宝尼达、逸美一加一、濡白天使,面部埋植线紧恋等。

上市以来,伴随着不断上涨的股价和市值,爱美客也长期因“实控人频繁套现”而被诟病。

2020-2023年,爱美客每年的分红金额分别为4.21亿元、4.54亿元、6.06亿元、4.99亿元,而同期的归母净利润分别为4.4亿元、9.58亿元、12.64亿元、18.58亿元。其中,2020年爱美客分红金额占当期归母净利润的比重高达95.67%。

爱美客的实控人是现年60岁的简军,清华大学工商管理硕士毕业,2016年至今担任爱美客董事长,也是爱美客的第一大股东,持股比例高达31.05%。按照此持股比例粗略计算,简军在四年间获得分红约为6.15亿元。

以2023年年报为例,爱美客表示,拟以2.15亿股为基数,向全体股东每10股派发现金红利23.23元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增4股。

根据已公布的利润分配方案,爱美客在2023年共计分配了4.99亿元给股东,这一金额占到了公司归属于上市公司股东净利润的26.86%。此外,在2023年的半年度报告中,爱美客还明确提出了其利润分配计划:以2.16亿股作为基数,为每位股东每持有10股股票派发18.48元的现金红利(含税),并且不送红股,同时也不进行公积金转增股本的操作。

再考虑到爱美客在2023年年中实施的另一项利润分配方案,即向每位股东每股派发1.85元的现金股利,并合计派发4亿元,那么爱美客在2023年全年的现金股利分配总额便达到了8.99亿元,这一数字占到了公司归属于上市公司股东的净利润的48.39%。

而截至2023年中期,简军持有6698.84万股,在此次分配中获得了1.24亿元的现金红利(含税)。而到了年末,简军持股数量略增至6718.74万股,在年末的分配中获得了1.56亿元的现金红利(含税)。两次分配下来,简军累计获得了2.8亿元的现金红利。

3月20日,东吴证券研报将爱美客2024-2025年归母净利润由25.32/32.97亿元下调至25.12/32.55亿元。其在研报中提示称,公司存在市场竞争加剧,新产品研发或推广不及预期,行业政策不确定性等风险。