来源 :医美行业观察2023-06-08

近日,爱美客正式启动“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”临床试验,该产品主要用于矫正中面部容量缺失或中面部轮廓缺陷。

此前,爱美客另一款“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”产品濡白天使于2021年6月取得Ⅲ类医疗器械注册证,是国内首款获批上市的合规含聚左旋乳酸的透明质酸钠注射产品。

爱美客“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”又一产品的临床试验若是能够顺利进行,将助力“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”系列产品加速成为企业又一增长点。

目前,嗨体系列产品为爱美客营业收入的主要来源。公开资料显示,2022年,以嗨体为首的溶液类注射产品的营收达12.93亿元,毛利率为94.23%。

嗨体是一个注射用透明质酸钠复合溶液,于2016年12月取得Ⅲ类医疗器械注册证,更是首款合规的用于修复颈纹的注射材料,目前市场上暂无竞品,具有明显的先行优势,近两年,爱美客持续拓展嗨体产品线,打造出嗨体1.0(熊猫针)、嗨体1.5、嗨体2.5,目前,嗨体系列产品为爱美客的第一大业绩增长点。

但是,以嗨体系列产品为主要营收驱动力的爱美客却显得有些增长乏力,公开资料显示,2022年,爱美客净利润同比增长31.9%,增幅创7年来新低。

此种情况对于爱美客来说,并不是第一次出现。一直以来,爱美客一直专注研发大单品,打出差异化优势,随后大单品快速开辟市场,带来一个阶段的盈利,此种发展路径虽然高效,但是“保质期”并不长,因此,爱美客长期的盈利更多依赖大单品的不断接力。

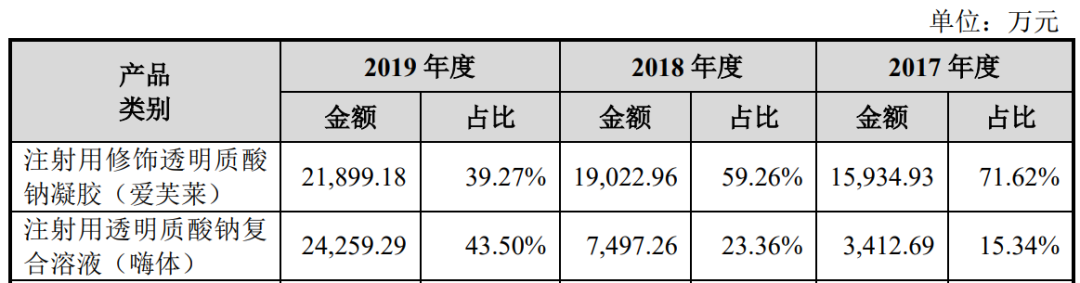

比如,在嗨体系列产品成为爱美客第一大单品之前,爱美客的盈利较为依赖爱芙莱,爱芙莱是国内首款含有麻醉成分(利多卡因)的透明质酸钠产品。据爱美客招股书,2017年至2019年,爱芙莱的营业收入占比分别为71.62%、59.26%、39.27%,而嗨体的营业收入占比则分别为15.34%、23.36%、43.50%。可见,随着嗨体营业收入的不断攀升,爱芙莱的营业收入占比却在不断下滑。或者可以说,爱芙莱在拉动爱美客业绩增长上的力量正在渐渐减弱,嗨体逐渐成为爱美客的第一大单品。

(来源:爱美客招股书)

因此,按照以往的发展模式,爱美客有意识将“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”系列产品培养成为第二个“嗨体系列产品”,但是,该类产品所属的再生针剂赛道竞争局面逐渐变得激烈,目前,国内已上市的合规再生针剂有三款,分别为2021年8月上市的长春圣博玛的童颜针艾维岚,2021年4月上市的华东医药的少女针伊妍仕,以及爱美客的童颜针濡白天使,并且现今临床试验中的产品有江苏吴中和韩国Regen的初代童颜针爱塑美、高德美的初代童颜针sculptra、尚礼的初代童颜针,以及四环医药的一代童颜针和二代少女针等。

如此看来,将鸡蛋放在一个篮子里并不可靠,对于爱美客来说,似乎也在有意识地改变这种循环往复的“大单品魔咒”,此次在发力濡白天使的同时,爱美客也同步开始了其他产品的布局,爱美客不再局限于玻尿酸赛道,也将焦点瞄准在胶原蛋白和肉毒素领域。

肉毒素与玻尿酸均为医美上游原料市场的主流产品,就肉毒素来说,市场上仅有保妥适、衡力、乐提葆和吉适4款合规肉毒素产品,而胶原蛋白作为新晋“宠儿”,同样颇受各大厂牌与求美者青睐。据相关资料显示,2025年,中国医疗美容肉毒素产品市场规模将达到114亿元,胶原蛋白市场规模将达到13.81亿美元。

看好肉毒素和胶原蛋白赛道的长期发展潜力,近期,爱美客不但与韩国HunosBP签订经销框架协议,成为了韩国HunosBP中国区唯一经销商;同时,爱美客瞄定胶原蛋白赛道,其与北京质肽生物医药科技有限公司签订了司美格鲁肽注射液项目的独家合作协议,北京质肽生物医药科技有限公司是专注于胶原蛋白研究的领先企业。目前,以上两个项目均处于临床研究阶段。

展望未来,爱美客能否冲破“大单品”模式的制约,构建多驱发展局面,实现长期主义,尚需拭目而待。

7月12日,由医美行业观察主办的“轻医美?见未来・2023中国轻医美大会”再次来袭,聚焦“轻医美”、“新材料”、“私域”、“轻抗衰”、“新科技”,解码医美市场新方向,共同预见轻医美的未来!成都见!