医疗器械许可证分为Ⅰ类(低风险)、Ⅱ类(中风险)、Ⅲ类(高风险):

Ⅰ类医疗器械,风险程度低、实行常规管理可以保证其安全有效的医疗器械,不用办理医疗器械许可证,只需取得工商部门核发的营业执照即可。

比如手术器械(刀、剪、钳、镊、钩)、X光胶片、纱布绷带、引流袋等。

Ⅱ类医疗器械,具有中度风险,需要严格控制管理以保证其安全有效的医疗器械,要在市药监局办理医疗器械经营备案。

比如创可贴、避孕套、体温计、雾化器等。

Ⅲ类医疗器械,具有较高风险,需要采取特别措施严格控制管理以保证其安全有效的医疗器械,由国家药监局办理医疗器械许可证。

比如输液器、注射器、心脏支架、呼吸机、核磁共振等。

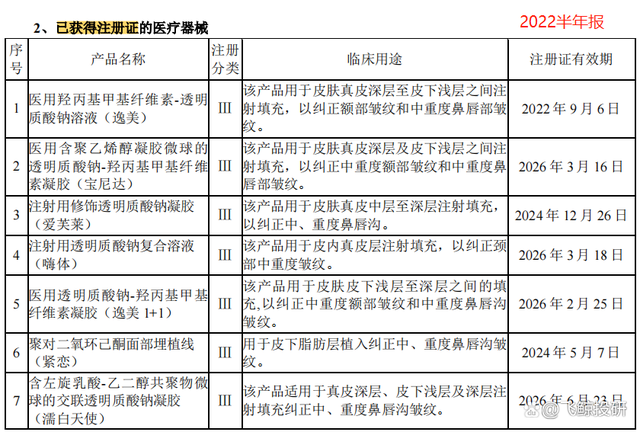

医美领域的门槛在于III类医疗器械许可证,获批需要5年。有的企业一个许可证都没有,而爱美客目前已经拥有7张III类医疗器械证,其中5张是玻尿酸领域的,不愧是医美第一股。

今天,飞鲸投研就来分析一下爱美客的业绩情况、盈利情况、产品以及未来发展空间。

一、医美行业景气度高,爱美客业绩持续高增长

医美行业是兼具医疗属性和消费属性的新兴行业,爱美客所在的医美赛道景气度高涨。消费者对美的执念越深,医美企业的发展前途越广阔。

据沙利文研究报告统计,中国医疗美容行业的市场规模增长迅速:

2017年,市场规模993亿元;

2021年,市场规模1891亿元;

2017-2021年年复合增长率17.5%,远高于全球市场3.0%的复合增长率;

预计2030年增加至6382 亿元。

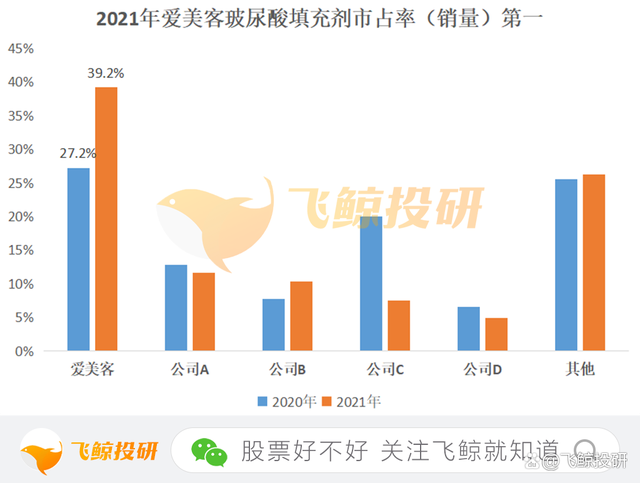

当然,除了行业的原因,爱美客自身的市场优势也不容小觑。据沙利文报告显示,爱美客是中国最大的玻尿酸填充剂供应商,按2020年和2021年的销量计算,爱美客的市场份额分别为27.2%与39.2%。

因此,在行业和自身优势的加持之下,爱美客的业绩持续增长。

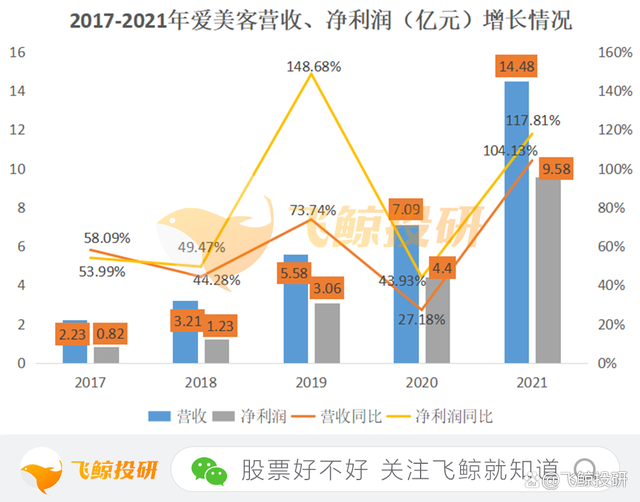

2017年,营业收入2.23亿元,同比增长58.09%;净利润0.82亿元,同比增加53.99%;

2021年,营业收入14.48亿元,同比增长104.13%;净利润9.58亿元,同比增加117.81%。

更值得注意的是,根据最新公布的半年报,爱美客上半年营收8.86亿元,净利润达到5.91亿元,且净利润同比增速为38.90%,高于玻尿酸原料龙头华熙生物的31.25%。

二、毛利率堪比茅台、净利率超过茅台

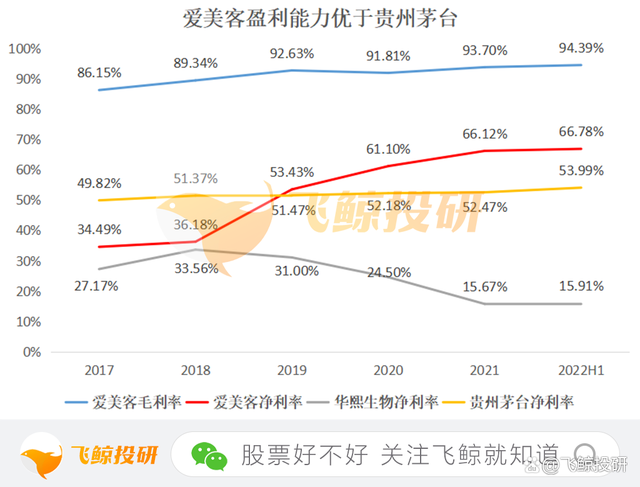

众多投资者为茅台的盈利能力所折服,飞鲸投研发现,爱美客的盈利能力比茅台还要优秀。

首先,爱美客近几年的毛利率都超过90%,根据年报数据,2022年上半年,爱美客毛利率94.39%,超过贵州茅台92.11%的毛利率水平;再看,华熙生物同时期的毛利率仅有15.91%,不足爱美客的四分之一。

爱美客爆表的毛利率,主要得益于Ⅲ类医疗器械注册批文限制保护下的高加价率。玻尿酸填充剂属于Ⅲ类医疗器械,产品需要获得注册批文才能上市流通。批文就类似于专利保护,使得玻尿酸填充剂在供给端具有稀缺性。

据招商证券统计,玻尿酸中游针剂商的加价率普遍超过10倍。举例来说,一款成本价30元/件的填充剂产品,经销模式出厂价高达300元以上,直销模式出厂价更高达到430元。

其次,爱美客的净利率2019年超过50%,在以后的每年不断上升,今年上半年已高达66.78%,即便是贵州茅台的净利率也只维持在53%上下。

爱美客的赚钱能力真的太优秀了!根据披露的2022年半年报,A股4800多家公司中,净利率超过爱美客的只有35家,2020年以来净利率均达到60%以上的公司仅16家。

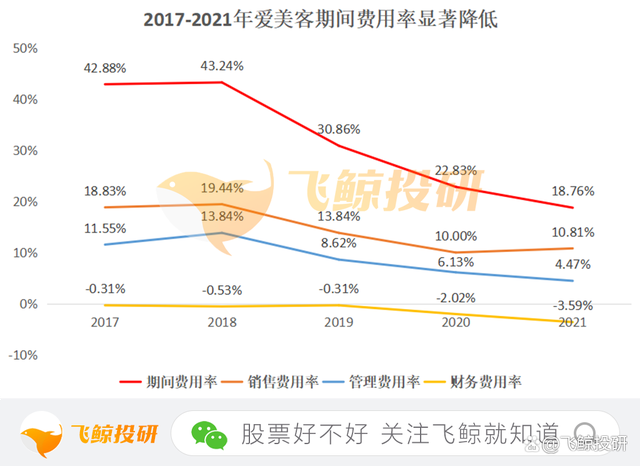

卓有成效的费用管控与产能投放带来的规模效应,使得爱美客在毛利率稳定的情况下,净利率不断突破天花板。

2017年至2021年,爱美客的期间费用率从42.88%下降至18.76%,其中:

销售费用率,2017年18.83%,2021年10.81%;

管理费用率从2017年11.55%,2021年4.47%;

财务费用率从2017年-0.31%,2021年-3.59%;

财务费用为负,一般因为公司银行存款形成的利息收入高于相关费用所致,爱美客的财务费用主要系其募集资金专户结息所致,这说明公司的资金宽裕,财务风险小,与其账上约30亿的货币资金也有对应。

三、从爱美客的产品结构,看未来的盈利能否持续

爱美客是国内玻尿酸填充剂终端产品领域的绝对龙头。不过,玻尿酸填充剂产品也几乎成了爱美客的全部收入。

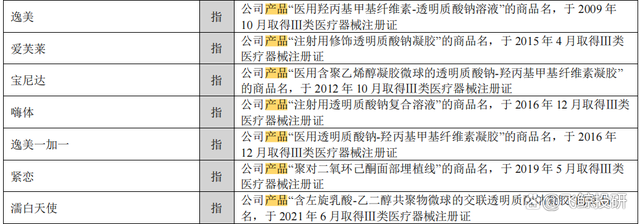

根据爱美客的财报,其玻尿酸填充剂收入构成分为“溶液类注射产品”与“凝胶类注射产品”。七款在售玻尿酸填充剂产品的商品名,分别是逸美、爱芙莱、宝尼达、嗨体、逸美一加一、紧恋和濡白天使。

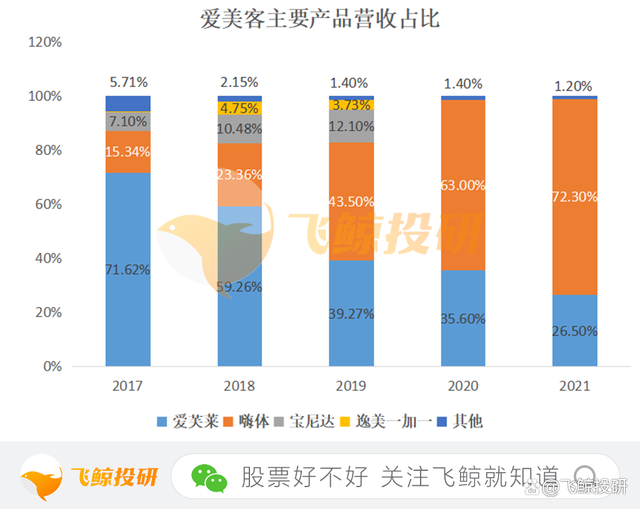

其中溶液类注射产品主要有“嗨体”与“逸美”,自2020年开始溶液类产品收入占比已超70%,2021年仅“嗨体”一款产品的收入就达到10亿元,在营收中占比超过七成。

更有意思的是,在售的七款(包含2021年6月上线的“濡白天使”)玻尿酸填充剂产品中,2021年“嗨体”与“爱芙莱”两款产品贡献的收入已高达98%。一方面说明爱美客的单品十分成功,另一方面也意味着爱美客的收入过度依赖这两款产品,一旦更强的竞品获批上市,可能会对爱美客造成致命打击。

四、总结

马克思在《资本论》中说过,“当利润达到10%时,便有人蠢蠢欲动;当利润达到50%的时候,有人敢于铤而走险;当利润达到100%时,他们敢于践踏人间一切法律;而当利润达到300%时,甚至连上绞刑架都毫不畏惧”。

爱美客的高利润率无疑会引得众多企业眼馋,飞鲸投研在国家药监局官网查询到,今年前8个月批注注册的玻尿酸类医疗器械产品有8个。随着审批量增大及审批速度的加快,玻尿酸填充剂赛道正变得越来越拥挤,爱美客的竞争压力也随之增加。

医药监管愈加严格,可能会导致短期需求下降,但长远看来,规范的医美市场最终有利于龙头企业的长久发展。所以,爱美客需要不断推出新产品,丰富公司的收入来源,比如凝胶产品濡白天使以及肉毒素。