来源 :金融界2025-05-06

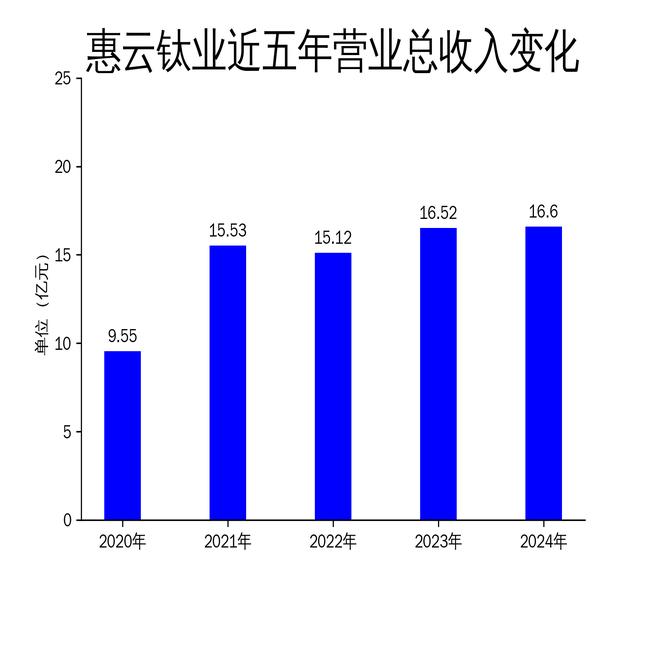

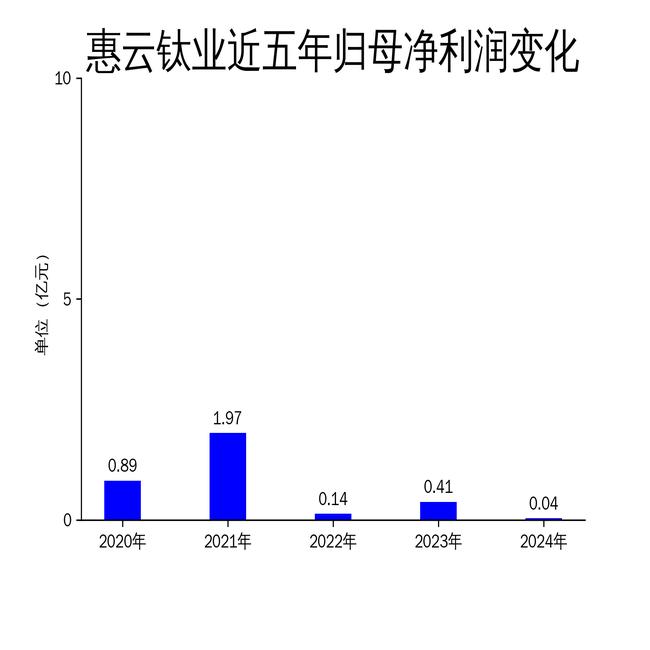

2025年5月6日,惠云钛业发布了2024年年报。报告显示,公司2024年实现营业总收入16.60亿元,同比增长0.50%;归属净利润为442.08万元,同比下降89.23%;扣非净利润为410.34万元,同比下降89.96%。尽管公司在技术创新和市场拓展方面做出努力,但受全球经济增速放缓和行业竞争加剧的影响,业绩大幅下滑。

一、业绩大幅下滑,净利润暴跌89%

惠云钛业2024年的业绩表现令人担忧。营业总收入虽然同比增长0.50%,达到16.60亿元,但归属净利润和扣非净利润分别暴跌89.23%和89.96%,仅为442.08万元和410.34万元。这一下滑趋势与2023年形成鲜明对比,2023年公司归属净利润和扣非净利润分别同比增长189.59%和181.95%。

业绩下滑的主要原因包括全球经济增速放缓、钛白粉市场价格稳中偏弱,以及公司募投项目逐步建成转固导致的折旧费和可转债费用化利息大幅上升。此外,部分项目尚未达产,生产线的整体协同运转及规模效应尚未完全发挥,进一步加剧了利润压力。

二、技术创新与市场拓展并举,但效果有限

尽管面临严峻的市场环境,惠云钛业在技术创新和市场拓展方面依然做出了积极努力。2024年,公司研发费用达到5084.35万元,同比增长1.12%,并新增4项发明专利,进一步提升了技术水平。公司还完成了8万吨/年塑料级金红石型钛白粉后处理改扩建项目二期的环保验收,以及50kt/年改80kt/年硫酸法金红石钛白粉初品技改工程的调试。

在市场拓展方面,公司通过参加国内外重要行业展会,与多家潜在客户进行了深入洽谈,并加强了客户关系管理。然而,这些努力并未能有效抵消市场环境带来的负面影响,公司全年钛白粉销售额为15.31亿元,其中国内市场销售额为10.84亿元,国际市场销售额为4.48亿元。

三、产业链延伸与成本控制,未来挑战依然严峻

为应对市场挑战,惠云钛业积极布局产业链延伸发展。2024年,公司全资子公司成功竞得位于新疆青河县的钒钛磁铁矿探矿权,并已取得《矿产资源勘查许可证》。这一举措有望帮助公司掌握钛白粉产业链原材料供应环节的主动权,降低上游原材料供应和价格波动风险。

在成本控制方面,公司通过集中采购、招标采购等方式优化采购流程,降低采购成本。然而,主要原材料钛精矿、硫磺和硫铁矿的价格波动依然对公司成本构成压力。报告期内,钛精矿、硫磺和硫铁矿的年平均价格分别上升0.30%、下降7.63%和上升20.06%。

尽管公司在技术创新、市场拓展和产业链延伸方面做出努力,但未来依然面临严峻挑战。全球经济增速放缓和行业竞争加剧的背景下,惠云钛业需要进一步提升管理效率和市场竞争力,以应对市场环境的不确定性。