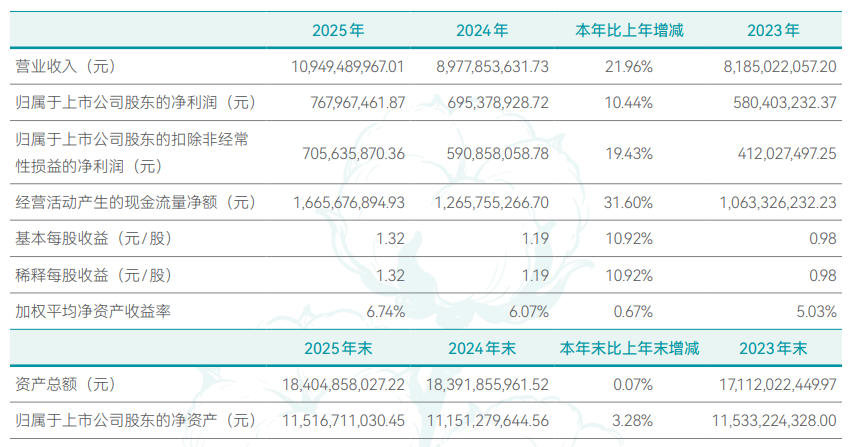

4月21日晚间,稳健医疗(300888)披露年报,2025年实现营业收入109.49亿元,同比增长21.96%;归母净利润7.68亿元,同比增长10.44%;基本每股收益1.32元。公司拟每10股派发现金红利3.0元(含税)。

稳健集团前身创立于1991年,于2020年9月在深圳证券交易所上市,旗下拥有“winner稳健医疗”和“Purcotton全棉时代”两大主品牌。公司产品覆盖伤口护理、感染防护、手术室耗材、个人护理、家庭护理、母婴护理、家纺服饰等多个细分领域。

2025年,线上渠道实现营业收入36.4亿元,同比增长18.7%,占比63%。线下门店实现营业收入15.1亿元,同比增长1.2%,占比26%。公司医疗板块营业利润率9.4%,较上年同期基本持平;消费品业务营业利润率13.2%,较上年同期提升1.1个百分点。

纵观公司近年盈利情况,稳健医疗在2023年下滑64.48%后,2024年回暖上涨19.81%,2025年增速放缓至10.44%。

二级市场上,年报披露的次日(4月22日),稳健医疗股价萎靡不振,截至发稿跌超4%。

去年四季度盈利骤降74%

在“稳健”表象的背后,稳健医疗2025年四季度盈利“断崖式”下跌。

在公司2025年年报中,分季度数据显示,一季度至三季度归母净利润分别达2.49亿元、2.43亿元、2.40亿元,而四季度骤降至0.36亿元,同比下滑74.67%,扣非净利润仅0.27亿元。

稳健医疗解释称,第四季度归属于上市公司股东的净利润较低主要系第四季度计提商誉减值1.79亿元。

这或许与稳健医疗2022年并购的稳健平安在报告期内因市场环境变化导致增速不及预期有关。

年报显示,管理层根据相关会计准则和公司制定的具体会计政策和会计估计的相关规定,参考该评估报告所载评估结论,确认公司因并购稳健平安而形成的商誉在报告期减值1.8亿元。

另外,稳健医疗2025年销售费用高达26.34亿元,同比增长16.32%,其中广告与宣传费激增33.87%至10.93亿元,远超研发投入的4.11亿元。

医用耗材营收增速快但“油水少”

从业务结构来看,稳健医疗的营收天平正加速向医用耗材倾斜。

2025年,医用耗材收入51.14亿元,同比增长30.95%,占总营收比重从43.50%提升至46.71%;消费品收入57.49亿元,同比增长15.19%,占比从55.59%降至52.50%。

这一结构性变化的背后,隐藏着盈利质量落差:医用耗材毛利率仅37.10%,而消费品毛利率高达57.31%。

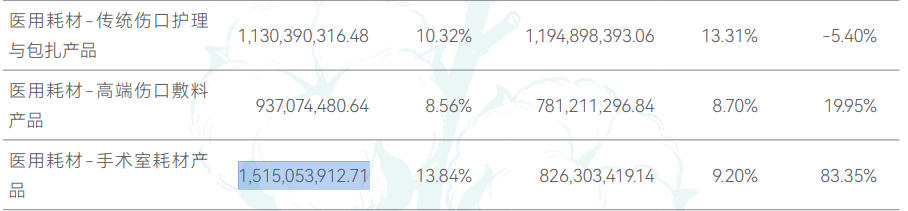

手术室耗材收入从8.26亿元飙升至15.15亿元,一举超越传统伤口护理成为医疗板块第一大品类。但其毛利率却下滑3.59%至30.31%。传统伤口护理收入同比下滑5.40%,占比从13.31%降至10.32%。

大店店效下滑近9%

截至2025年年末,公司存量门店505家(其中直营店386家,加盟店119家),年内新开门店49家(新开直营店26家、加盟店23家);报告期内,线下门店实现营业收入15.1亿元,同比增长1.2%,占比26%。

数据显示,开业12个月以上门店的平均店效同比仅增0.28%,其中500-800㎡门店店效下滑4.92%,800㎡以上大店下滑8.94%。

一季度扣非下滑

进入2026年,稳健医疗业绩增速放缓,扣非净利更是出现了下滑。

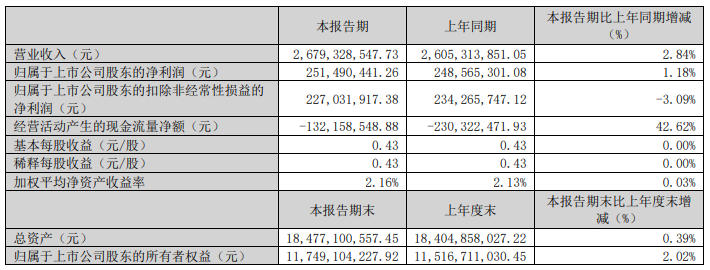

今年一季度,公司实现营业总收入26.79亿元,同比增长2.84%;归母净利润2.51亿元,同比增长1.18%;扣非净利润2.27亿元,同比下降3.09%;经营活动产生的现金流量净额为-1.32亿元,上年同期为-2.3亿元。

稳健医疗称,净利润增幅低于营业收入增幅的主要原因是人民币升值,导致汇兑损失比去年同期增加约4100万元。