来源 :金融界2025-05-02

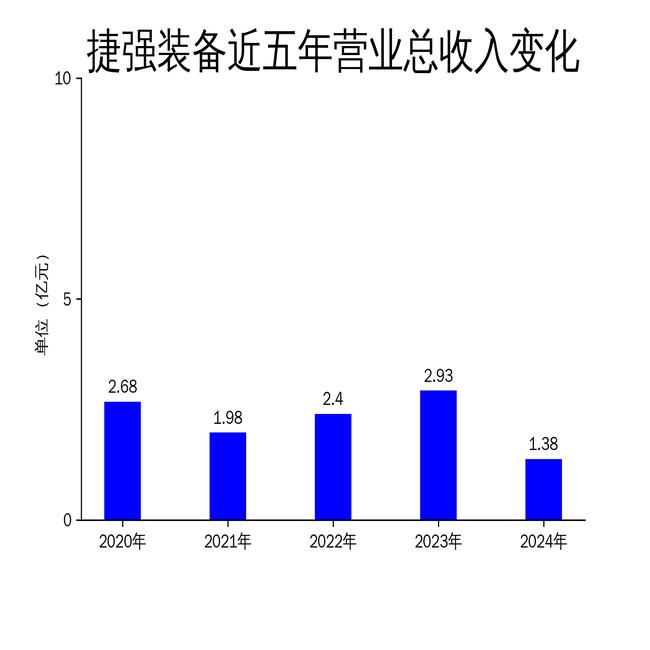

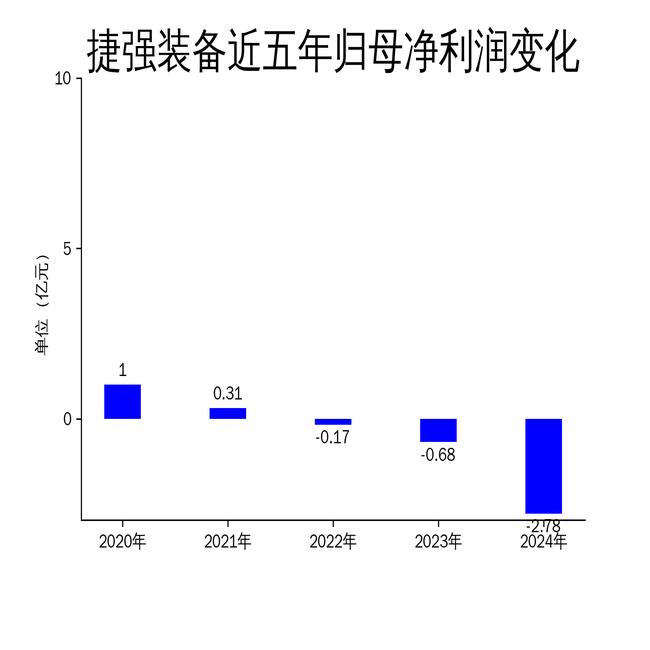

2025年5月2日,捷强装备发布了2024年年报。报告显示,公司2024年实现营业总收入1.38亿元,同比下降52.81%;归属净利润为-2.78亿元,同比大幅下降309.78%。扣非净利润同样表现不佳,为-2.92亿元,同比下降160.35%。公司主营业务为核生化安全装备及核心部件的研发、生产、销售和服务,尽管业务方向未变,但受多重因素影响,收入和利润均出现大幅下滑。

营收与利润双降,核心业务表现疲软

2024年,捷强装备的营业总收入从2023年的2.93亿元骤降至1.38亿元,降幅高达52.81%。这一下滑主要源于核心业务的疲软表现。核辐射监测设备作为公司的主要收入来源,2024年实现销售收入1.23亿元,同比下降19.39%。生物检测设备销售收入为735.90万元,同比略降3.43%。液压动力系统销售收入异常显示为负数,为-6,342.52万元,反映出该业务存在严重问题或会计处理上的特殊调整。其他核生化安全装备及配件销售收入为5,699.36万元,同比下降39.01%,技术服务收入为1,035.21万元,同比下降29.57%。

公司净利润的暴跌主要归因于订单延迟交付、新增订单不及预期以及液压动力系统产品价格调整等因素。此外,商誉减值、存货减值和应收账款减值等资产减值损失同比大幅增加,达到16,026.52万元,进一步加剧了亏损。

资产缩水,现金流紧张

截至2024年12月31日,捷强装备的总资产为13.08亿元,同比下降15.66%;归属于上市公司股东的净资产为9.65亿元,同比减少23.76%。资产缩水的同时,公司的现金流也面临巨大压力。2024年,公司经营活动产生的现金流量净额为-3,612.00万元,较上年同期下降7,440.59%。投资活动产生的现金流量净额为-13,054.21万元,同比下降41.74%。筹资活动产生的现金流量净额为-1,714.90万元,同比减少251.56%。现金及现金等价物净增加额为-18,380.80万元,较上期减少90.48%。

尽管公司通过人员优化和费用控制,管理费用降至5,838.87万元,同比下降7.87%,但销售费用却上升0.53%至3,682.72万元。研发费用为2,777.52万元,同比下降39.14%,反映出公司在研发投入上的缩减。

未来挑战:如何扭转亏损局面

捷强装备在2024年面临了严峻的经营挑战,收入和利润的双重下滑使得公司财务状况紧张。尽管公司在核生化安全装备领域拥有一定的技术优势和市场地位,但订单延迟交付、新增订单不足以及产品价格调整等问题严重影响了公司的盈利能力。

未来,公司需要在以下几个方面进行改进:首先,提升订单交付效率,确保现有订单的及时完成;其次,加大市场开拓力度,争取更多新增订单;再次,优化产品结构,提升高利润产品的销售占比;最后,加强成本控制,减少不必要的开支,提升整体运营效率。

捷强装备的管理层需要在未来一年内采取有效措施,扭转当前的亏损局面,恢复公司的盈利能力。否则,公司的市场地位和投资者信心将面临进一步的下滑风险。