来源 :兽药信息资讯2025-10-31

抓住行业复苏与自身变革,它正瞄准下一个百亿蓝海。

最近翻看兽药板块的三季报,一家公司的数据着实让人一惊――回盛生物。印象里去年它还挺难,没想到今年打了个漂亮的翻身仗。

业绩“狂飙”,从泥潭到山顶

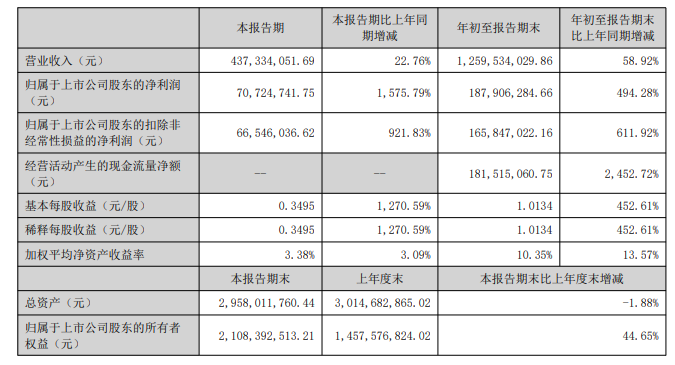

报告显示,今年前三季度,回盛生物营收冲上12.6亿元,同比大涨近六成。更吓人的是利润,净利润1.88亿元,同比去年直接翻了接近五倍!

单看第三季度,势头更猛,一个季度就赚了7072万,同比增长超过15倍。这数据和去年同期的亏损比起来,堪称“惊天逆转”。

钱从哪儿来?

业绩这么好,原因在哪?

说白了,就八个字:行业回暖,自身争气。

风口来了:整个兽药行业今年都在复苏,下游的猪鸡行情好转,用药需求就上来了。大环境变好,龙头公司自然是第一个受益的。

卖得多了,成本控了:报告里写得很直白,增长主要靠“产品销量增加”。它的老本行――兽用原料药和制剂,占了总收入的九成以上,基本盘非常稳。而且,它营业成本的增速远低于营收增速,这说明钱赚得更有效率了,管理上下了功夫。

利润是真的:看一家公司赚的钱是不是“纸面富贵”,关键看现金流。回盛生物前三季度经营现金流净额暴涨超过24倍,达到1.82亿,和净利润基本匹配。这说明利润是真金白银,都揣进兜里了,不是一堆应收账款。

宠物药,能否撑起第二增长曲线?

如果说传统业务是基本盘,那么宠物药就是回盛生物最引人注目的增长新星。

随着“铲屎官”队伍日益壮大,宠物医疗市场正迎来爆发。回盛生物敏锐地抓住了这一趋势。数据显示,其宠物药板块在2024年营收约1.8亿元,虽然只占总收入的15%,但同比增幅高达280%,是公司内部增长最快的业务。

更值得期待的是其战略布局:目前已与500多家宠物医院合作,并计划自建宠物医院,意图打造“药品+诊疗”的生态闭环。这片蓝海市场,很可能成为回盛生物未来最大的想象空间。

争议与挑战:低价定增的疑云

在一片向好声中,一个争议点也无法忽视。

今年7月,公司进行了一次定增,发行价仅为当时市价的44.5%,且发行对象仅为实际控制人控制的一家企业。这不禁让市场产生疑问:这是否损害了中小股东的利益?是否存在利益输送的嫌疑? 这笔交易的公允性,仍需市场和监管的持续审视。

基于前三季度的强劲势头和行业季节性规律,市场预计回盛生物第四季度营收将保持稳健增长。全年营收有望突破17亿元,净利润或达到2.8-3.2亿元。以目前约44亿的总市值来看,其未来的市场表现值得关注。

照这个趋势下去,机构预测它全年营收能冲过17亿,净利润可能摸到3亿左右。目前44亿上下的总市值,后续走势值得玩味。

回盛生物的这份三季报,无疑是一份出色的“逆袭”样本。它抓住了行业东风,修炼了成本内功,还提前布局了宠物药的黄金赛道。

但资本市场看的不仅是眼前的利润,还有长期的信任。那场备受争议的定增,就像一颗硌脚的石子,提醒着大家:一家公司能走多远,除了业务硬实力,治理的公平与透明同样至关重要。

它的故事,下半场或许才更精彩。