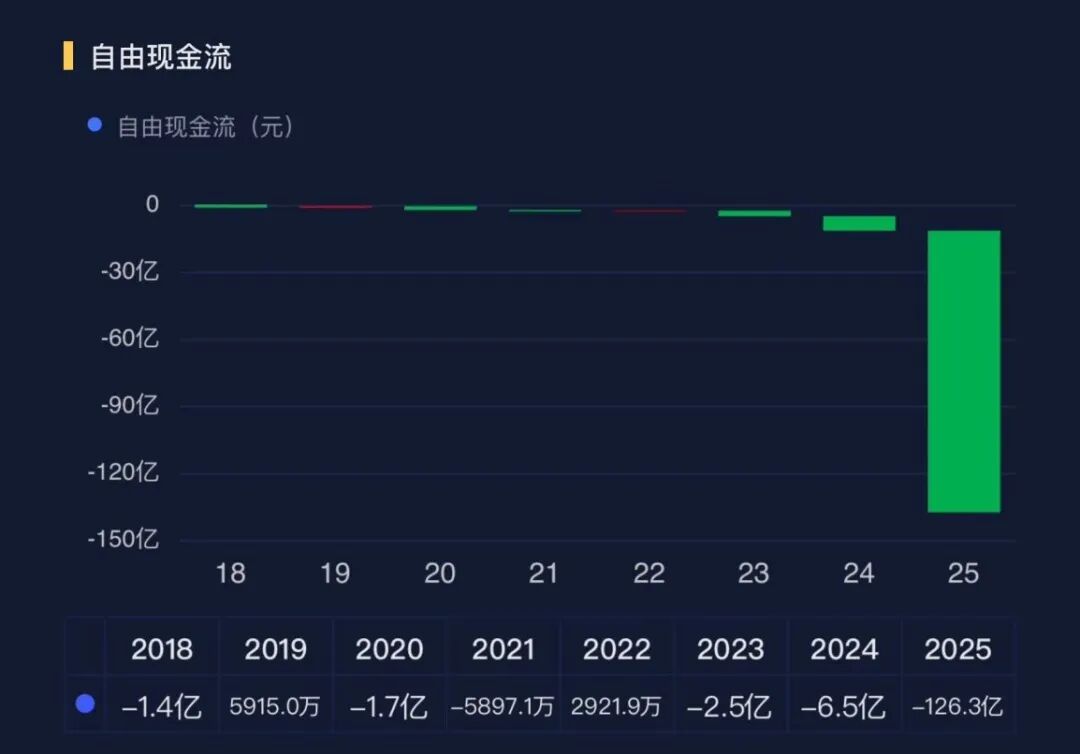

2025年自由现金流出126亿,年末有息负债143亿。

协创数据(300857.SZ)在资本市场很显眼。

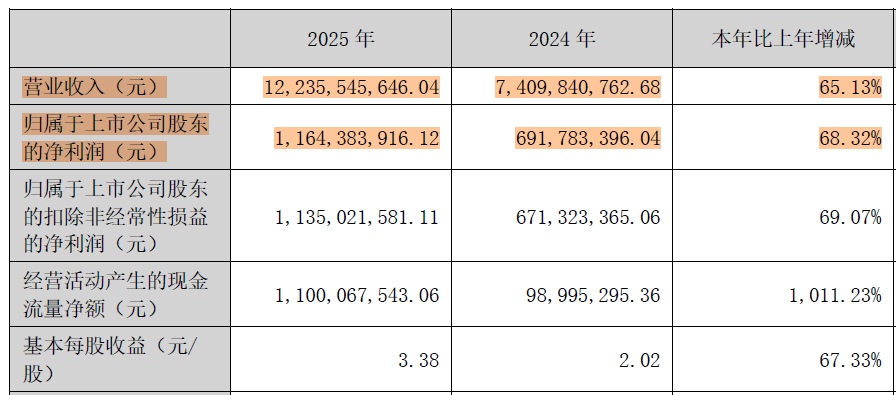

2025年报显示,公司营业收入达到122.36亿元,同比增长65.13%;归母净利润11.64亿元,同比增长68.32%。

(来源:协创数据2025年年报)

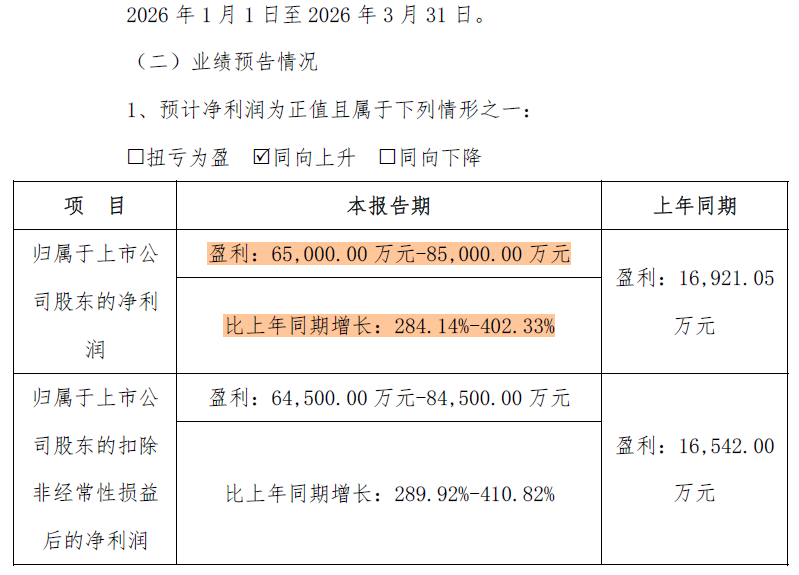

进入2026年,这一增长势头非但没有放缓,反而进一步加速。最新披露的2026年第一季度业绩预告显示,预计归母净利润达6.5亿元至8.5亿元,同比暴增284%至402%。

(亚翔集成2026年一季度业绩预告)

然而,亮眼业绩背后,公司资产负债率攀升,有息负债暴涨,自由现金流超百亿。

这究竟是高质量发展还是高杠杆扩张?协创数据的“算力新贵”故事能讲多久?

悄悄变身的存储设备制造商

从业务演进看,协创数据经历了三个阶段:

1、消费电子代工阶段(2005-2013):以JDM(合作研发制造)和ODM(自主设计制造)模式,为联想、方正、IBM等企业提供多媒体存储产品。

2、物联网转型阶段(2013-2020):2013年进入物联网智能终端领域,产品涵盖安防摄像机、智能路由器、智能音箱、智能机器人等,陆续成为联想、小米生态链企业(创米)、360集团、中国移动的核心供应商。

3、算力布局阶段(2020至今):2020年提出“智能终端+算力基建+云端服务”三位一体的产业体系,2021年设立泰国智能制造基地,2023年布局服务器再制造,2024年获得英伟达认证并大规模采购服务器切入算力租赁市场。

简单说,协创数据现在有四个业务板块,涉及两个领域。

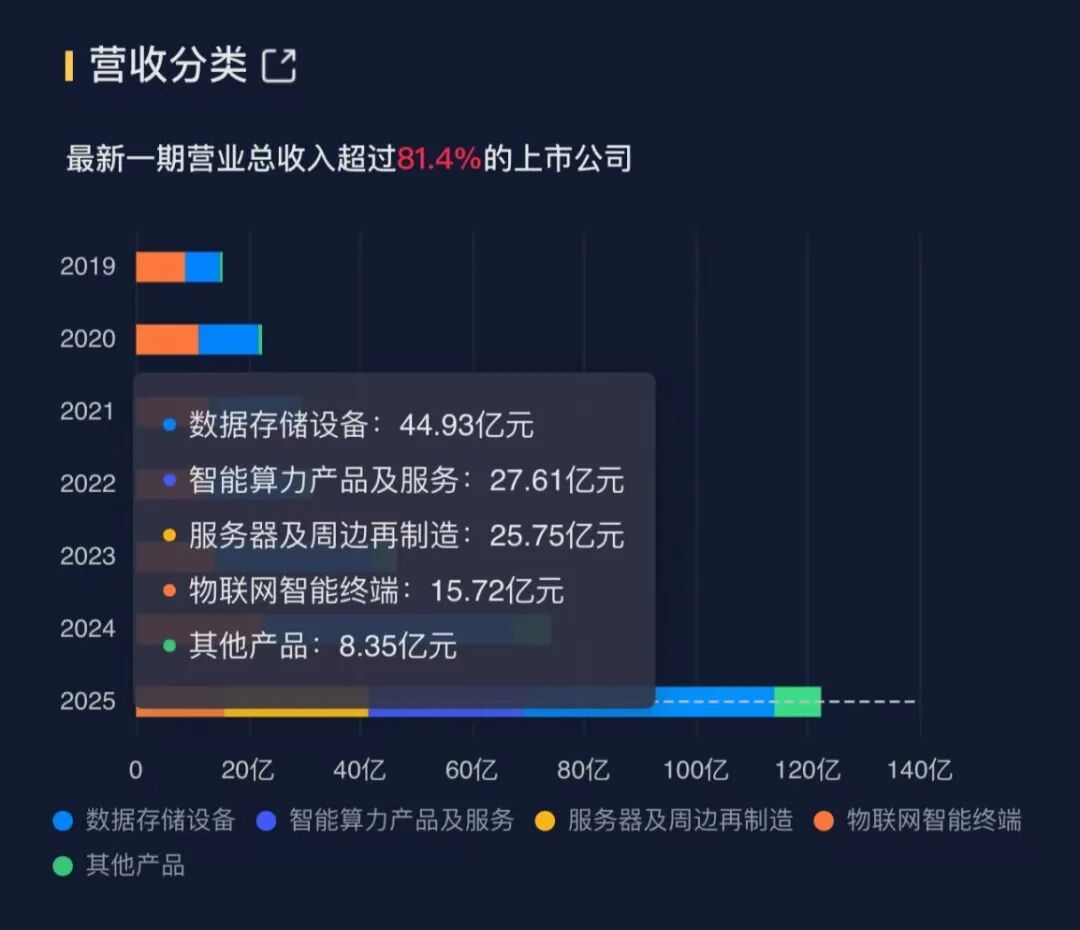

四大板块按2025年的营收规模从大到小分别是:数据存储设备、智能算力产品及服务、服务器及周边再制造、AIoT智能终端。

两个领域分别是存储和算力。

协创数据在存储领域的地位,用两句话就能概括:一是本土第二大SSD制造商;二是本土第二大消费级智能摄像机制造商。

但2025年的业绩增长中,算力相关业务才是绝对的主角。

根据公司披露的数据,2025年上半年,智能算力产品及服务实现收入约12.21亿元,同比增长100%。到2025年全年,这一数字进一步攀升至27.61亿元,同比暴增1727.17%,成为驱动营收增长的绝对引擎。

与此同时,服务器及周边再制造业务同样表现亮眼。2025年上半年,该业务收入约8.35亿元,同比增长119.49%;全年收入达到25.75亿元,同比增长169.35%。这两项算力相关业务的合计收入占比已超过40%,彻底改变了公司原有的业务结构。

相比之下,传统业务的增长则显得相对温和。数据存储设备2025年实现收入44.93亿元,同比增长28.31%;物联网智能终端业务收入15.72亿元,同比下滑30.42%。

公司在投资者交流中表示,战略重心正向高毛利的算力及存储业务倾斜,物联网终端业务的收缩是主动为之。

智能算力引爆增长

DeepSeek等大模型的出现让AI真正走向普及。AI应用需要推理算力,直接催生了智能算力与边缘计算的爆发。

根据中商产业研究院数据,2024年中国服务器市场规模2492.1亿元,同比增长41.3%;2025年预计达2823.5亿元,同比增长13.3%。IDC和TrendForce等机构指出,2025年全球服务器市场规模达到约3660亿美元,同比增长超过44%。

传统企业自建数据中心面临高投入、低利用率问题。算力租赁模式(如“GPU云”)让企业按需使用算力,降低门槛。

根据IDC2023年Q4全球AI基础设施报告显示,2025年算力租赁市场规模一举突破1,020亿美元,2025-2029年CAGR仍维持29%。

协创数据切入这一细分赛道,踩中了风口,实现转型,业绩爆发。

与普通的算力租赁公司不同,公司还自称是国内服务器再制造赛道的“开创者和领导者”。由控股子公司Semsotai North Inc.在北美开展服务器回收业务,通过深圳盐田分公司和保税区分公司进行再制造加工。

随着AI服务器更新加速,大量退役服务器需要处理。北美龙头Iron Mountain2025年二季度营收大增111%,可以佐证市场景气度之高。

协创数据能把算力业务玩起来,还要得益于其两大自主技术平台。

FCloud训推平台提供端到端的AI模型训练和推理服务,支持多领域模型快速部署;OmniBot具身智能服务平台则度整合了NVIDIA Isaac Sim、Omniverse等核心技术栈,为机器人开发企业提供从数据采集、仿真、合成数据生成到模型训练的全栈服务。

2024年,协创数据成为英伟达的NCP(云合作伙伴),获得技术授权。英伟达提供核心软件栈和硬件优化方案,协创数据则基于此构建了上面两个技术平台。这些平台用于算力租赁服务,支持云游戏、AI模型训练、机器人仿真等场景。

协创数据获得英伟达GPU的技术支持,采购第三方服务器,部署算力集群。

豪赌322亿的代价

算力租赁属于重资产业务,先要花钱大规模采购服务器,然后通过提供算力租赁服务赚取服务费,业绩增长高度依赖资本开支,需要持续的资金支持服务器采购。

2025年之前,协创数据主要通过小批量服务器试水云游戏、AI推理等场景,采购规模较小。但尝到甜头之后,公司2025年开始启动大规模建设。

2025年3月,协创数据计划花费30亿采购服务器建设数据中心,5月再签40亿,8月增加12亿,10月追加40亿,12月又增加90亿,到8月已采购并投入运营的服务器价值超70亿元,形成约2,000P Flops的算力规模。

整个2025年,累计用于采购算力服务器的额度达212亿元。这一数字超过了2024年底73亿元的总资产,相当于公司2025年全年营收的173%。

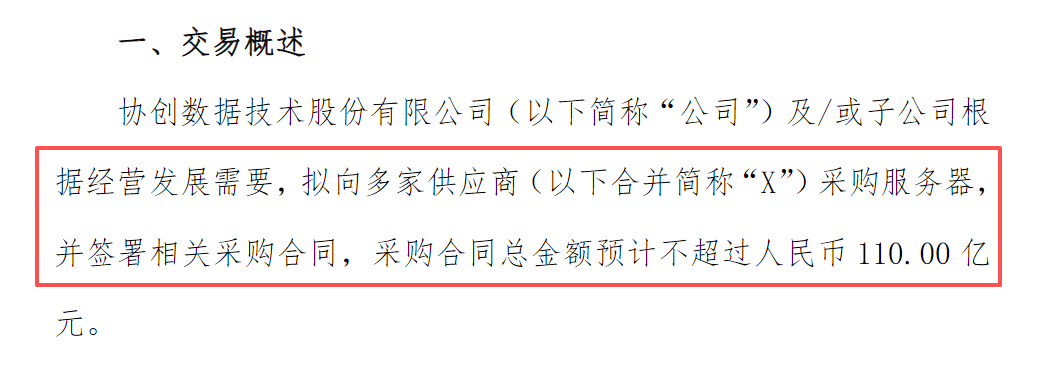

2026年2月,协创数据又公布了110亿的服务器采购计划,累计金额增加至322亿。这魄力,不是一般公司能有的。

但风云君必须提醒:故事美好≠稳赚不赔。如此大规模的资本支出,必然导致资产负债表的剧烈变形。

从财务数据来看,2025年末,其固定资产达到92.83亿元,在建工程合计33.47亿元,这两项资产在上年末分别只有5.57亿元、1.60亿元。同期的总资产规模238亿,较上年末翻了两倍还多。

这些数字直观地展示了公司在算力基础设施上的狂飙突进。

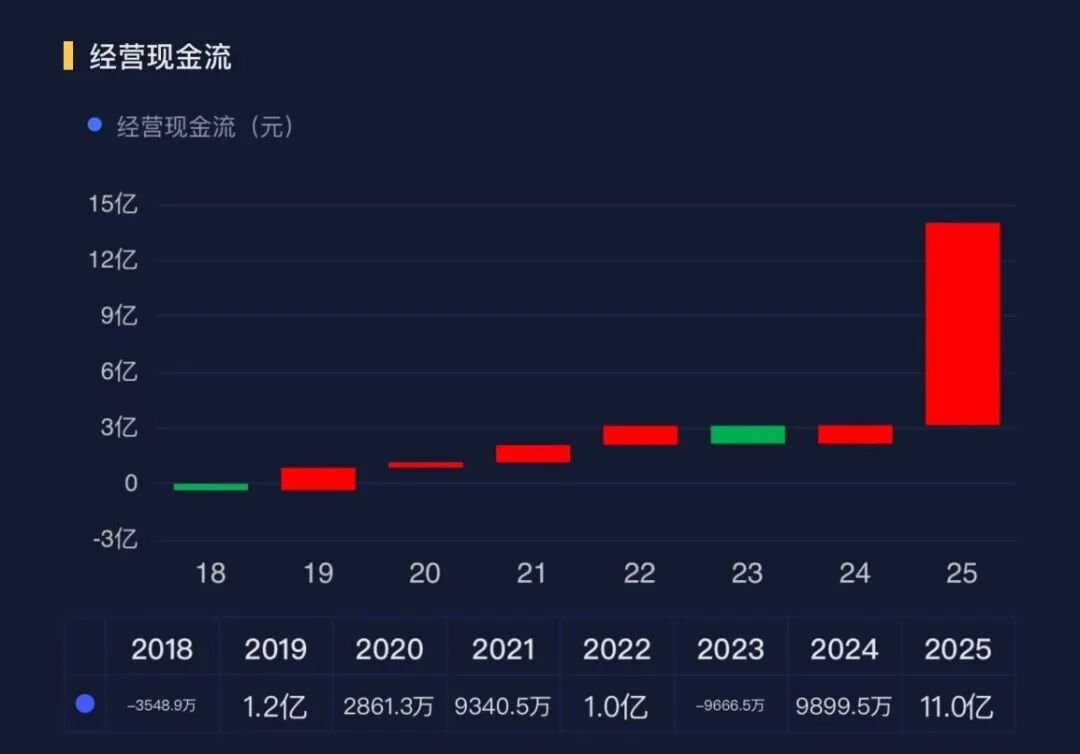

反映到现金流上,一方面,2025年经营活动产生的现金流量净额11.00亿元,同比增长1011.23%,核心业务正在产生健康的经营性现金流;但另一方面,同期的资本支出高达137.3亿,自由现金流流出126.3亿。

为了支撑如此庞大的资本支出,公司不得不大幅举债。

2024年末-2025年末,短期借款从13亿增长至43亿,一年内到期的长期借款从2亿增长至25亿,长期借款从4亿增长至75亿。

由此,资产负债率从55.7%飙升至81.5%,有息负债率从27.7%升至63.3%。

2025年10月22日,协创数据向港交所递交了H股发行上市申请,目的很明显:筹集资金以缓解当前因大规模投资而紧张的资金压力。

复盘协创数据的2025年,风云君看到一家传统硬件制造商在AI浪潮下的奋力转型。从SSD到智能摄像机,再到算力服务,公司正在打通任督二脉。

但转型从来不是一蹴而就的。协创数据想做算力租赁,但别忘了,国内三大运营商早就在干了,阿里云、腾讯云、华为云是巨头,还有万国数据、数据港等IDC厂商虎视眈眈。

协创数据作为后来者,如何差异化竞争?靠服务器再制造的“绿色算力”概念?还是靠服务中小企业的灵活算力?这需要时间验证。而这些答案,决定了协创数据是真转型,还是蹭热点。

毕竟,面对81.5%的资产负债率、143亿的有息负债,“稳健经营”与“风险可控”很可能只是一墙之隔。