当消费者被问到“三只松鼠不断跨界做咖啡、卖宠物粮,你还会买它的坚果吗?”时,多数人的回答里带着犹豫。这份迟疑,恰恰折射出这家“坚果大王”近年来最具争议的转型――从单一品类向全品类快消品牌的急速扩张。

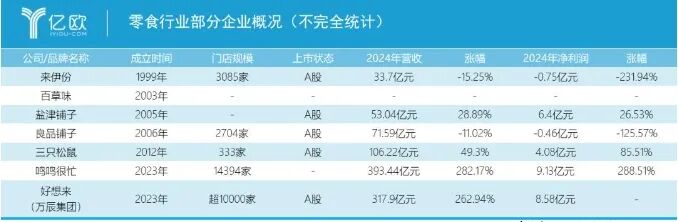

2024 年,三只松鼠以 106.22 亿营收高调回归百亿阵营,可 2025 年一季度就露出了疲态:营收微涨 2.13%的同时,净利润暴跌 22.46%。这种增收不增利的尴尬,像极了一个拼命扩张却消化不良的贪吃者。

三只松鼠2025年第一季度财报

更值得玩味的是,就在利润下滑的同时,章燎原砸下 2 亿在四座城市建起自有工厂,17 条自动化产线组成的超级供应链,与其说是产业升级,不如说是一场豪赌。毕竟在零售业,每一分投入都要经受市场的严苛拷问。

01

从千店梦碎到借船出海:

渠道战略的过山车

三只松鼠的线下扩张曾充满理想主义色彩。2019年提出的“千城万店”计划,希望让那只憨态可掬的松鼠logo遍布城市角落。然而现实残酷:巅峰时期的1043家门店,如今仅剩333家。关店的速度远快于开店。

失败原因主要有二:

选址失当:门店多开设在三线城市的购物广场或街角,看似贴近社区,实则客流稀少。有加盟商透露,部分门店日均营业额不足千元,连房租都难以覆盖。

管理松散:加盟商擅自降价、混搭销售其他品牌产品的现象屡禁不止,总部缺乏有效约束手段。这种“放养式”管理最终损害了品牌形象,不少门店沦为处理临期产品的折扣店。

经历阵痛后,三只松鼠转身投向“轻资产”模式――与美宜佳等便利店系统合作,产品迅速铺进3万家门店。“借船出海”虽降低了运营成本,却也引发新问题:当品牌过度依赖别人的货架,如何守住自身的调性?

相比之下,良品铺子的策略更显稳健。后者坚持“高端化+场景化”的门店路线,即使在扩张期也保持了单店月均30万元以上的营收。两相对比,三只松鼠渠道战略的摇摆不定一览无余。

02

700 个 SKU 的烦恼:

品牌认知的稀释危机

打开三只松鼠的线上旗舰店,会发现一个奇特景象:除了坚果,宠物粮、咖啡、香薰甚至卫生巾也赫然在列。一年内孵化33个子品牌的速度,使其SKU总数突破700大关,堪称快消界的“跨界狂人”。

这种扩张逻辑曾一度被资本市场看好,视为打造“零食生态圈”的创举。但消费者的认知却没有同步跟上。有网友在电商平台调侃:“买猫粮时总担心收到一包碧根果。”

心理学上的“品类锚定效应”在此显现――消费者早已将三只松鼠与“坚果”牢牢绑定。这种认知一旦形成,很难通过简单的产品线延伸来改变。就像茅台卖冰淇淋引发的争议一样,品牌基因决定了消费者的接受边界。

反观农夫山泉的跨界路径:从矿泉水到茶π,再到NFC果汁,始终围绕“水饮”这一核心进行拓展,既保持了品牌一致性,又实现了品类延伸。这种“同心圆扩张”显然比三只松鼠的“放射状跨界”更加稳妥。

03

资本游戏背后:

5天换搭档的商业伦理争议

2024 年那场持续数月的分手戏码,让三只松鼠陷入舆论漩涡。从高调宣布投资爱零食,到 5 天后火速牵手零食优选,这种闪电式切换,被业内称为 资本界的闪婚闪离。

爱零食创始人在朋友圈的怒斥揭开了合作内幕:三只松鼠不仅要求独家合作权,还试图掌控供应链,这种既想借渠道又想控终端的贪婪,最终导致合作破裂。

这场风波暴露的不仅是商业伦理问题,更折射出战略的短视。量贩零食赛道确实火热,赵一鸣、零食很忙等品牌的快速扩张有目共睹,但通过资本运作抄近路 的做法,往往难以形成真正的竞争力。

反观洽洽食品的做法,通过自建终端和发展经销商的方式深耕市场,虽然速度不快,但渠道控制力极强。这种慢即是快的哲学,在零食行业或许更经得起时间考验。

未来三年,将是三只松鼠命运的关键期。新建的工厂能否释放产能?跨界的品类能否形成规模?渠道调整能否真正提升效率?所有问题都需要市场给出答案。

正如一位零售业观察者所言:“快消行业里,跑得太快容易摔跤,跑得太慢会被淘汰,关键是要找到自己的节奏。”对于三只松鼠来说,或许是时候放慢脚步,重新思考那个最基础的问题――消费者到底需要一只怎样的松鼠?