日前,三只松鼠(300783)发布了2025年业绩预告,公司预计2025年归母净利润1.35亿元至1.75亿元,同比下降57.08%-66.89%;扣非净利润预计4500万元-6500万元,同比下降79.64%-85.91%。

2019年上市以来,三只松鼠的业绩呈现出“一年减少再两年增长”的规律,此番2025年业绩大减,还有望延续上述规律吗?

业绩预降六成

三只松鼠1月29日晚间披露2025年度业绩预告,预计2025年归母净利润1.35亿元至1.75亿元,同比下降57.08%-66.89%;扣非净利润预计4500万元-6500万元,同比下降79.64%-85.91%。

这意味着,按业绩预告中位数计算,三只松鼠2025年的归母净利润将下滑超六成,扣非归母净利润将下滑超八成。

对于业绩下滑的原因,三只松鼠表示主要是受坚果原料价格大幅上涨、2025年度销售旺季(年货节)结构性错档、主动调整销售结构等因素影响。与此同时,公司抢抓社区零售新赛道机遇,推出全品类自有品牌“生活馆”新店型,配套打造基于生鲜和现制的“中央厨房”,聚焦长期高质量增长,前期战略性投入进一步影响阶段利润产出。

国盛证券点评称,25Q4三只松鼠归母净利润-0.26至0.14亿元,同比下降78.5%-138.6%,主因2026年春节错期,相比2025年春节延后19天,春节旺季备货集中于26Q1,导致25Q4营收阶段性承压,规模效应有限。

“三年周期”规律能否延续?

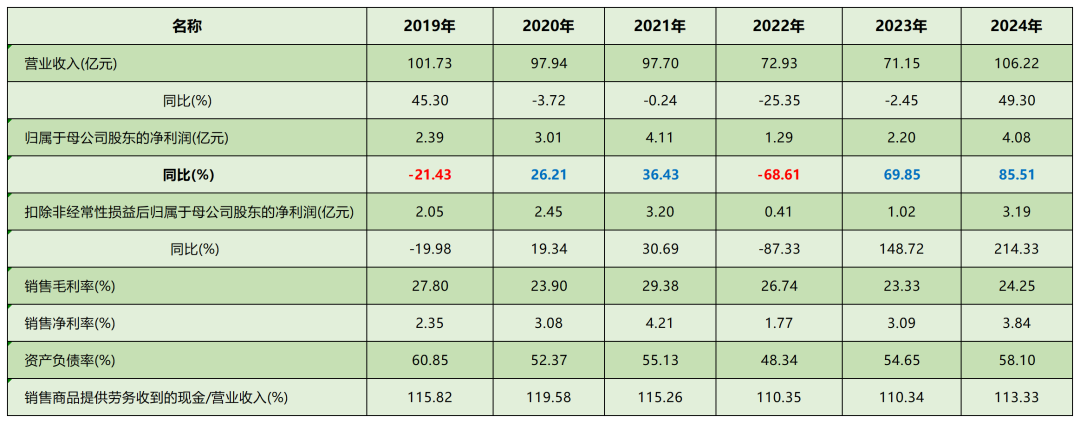

2019年上市以来,三只松鼠的业绩呈现出“一年减少再两年增长”的规律。

2019年,三只松鼠实现归母净利润2.39亿元,同比减少21.43%;

2020年,三只松鼠实现归母净利润3.01亿元,同比增长26.21%;

2021年,三只松鼠实现归母净利润4.11亿元,同比增长36.43%;

2022年,三只松鼠实现归母净利润1.29亿元,同比暴降68.61%;

2023年,三只松鼠实现归母净利润2.20亿元,同比大增69.85%;

2024年,三只松鼠实现归母净利润4.08亿元,同比继续大增85.51%;

上述六年里,是不是呈现出很明显的两个“三年周期”规律?

三只松鼠2019年至2024年的业绩变化

来源:Choice数据,股市动态分析

此番2025年,三只松鼠预计2025年归母净利润1.35亿元至1.75亿元,同比下降57.08%-66.89%,难道又是一个新的三年周期?

如若延续此前的规律,则意味着2026年和2027年又将迎来增长周期。

当然了,这纯粹就是从上市以来这几年的归母净利润变化现象得到的简单总结,进而做出的推测,企业实际经营中,影响业绩的变量太多,所以这个推测大家不必太当真。

发力打造“生活馆”

在2025年业绩下滑的解释中,三只松鼠提到,公司抢抓社区零售新赛道机遇,推出全品类自有品牌“生活馆”新店型,配套打造基于生鲜和现制的“中央厨房”。

这是2025年公司坚定贯彻“高端性价比”总战略,并向品质化和差异化持续升级的一个重要举措。

三只松鼠生活馆首店6月20日在公司总部大楼开始营业,开业3日营业额突破100万,11月28日其首家旗舰店芜湖金鹰生活馆正式开业,开业3天销售额突破126万元,服务2.4万个家庭。截至2026年1月底,三只松鼠生活馆已在皖苏两省核心区域累计布局22家门店,涵盖1家旗舰店、15家标准店、6家mini店,呈现高密度渗透态势。

三只松鼠生活馆定位“15分钟社区便民生活圈、家门口的第二厨房”,从零食迈向多品类,构建生鲜、现制与标品的三大品类组合,根据国盛证券分析师李梓语等人2025年12月前往生活馆金鹰首店的调研情况来看,现制占比约35%、生鲜约25%,标品约40%,品类丰富度充分打开,门店超90%产品为自有品牌,构建矩阵化子品牌体系,背后是对供应链的重塑、运营效率的优化、组织响应速度的提升。

李梓语等认为,三只松鼠选品优势强劲,差异创新引领。公司在“高端性价比”基础上逐步迈向高端化、品质化、差异化,松鼠之所以能做到高速创新,李梓语等认为首先是垂类零售企业的选品优势足够深厚,其次当前自有供应链更能支撑公司拓展差异化产品体系。过去松鼠以供应链打磨实现性价比下的利润弹性,当前面对外部环境压力,以差异化创新探寻新的机遇。

后续三只松鼠业绩将如何变化,我们将持续关注。