“互联网零食第一股”、“坚果第一品牌”、“万亿零食市场头部玩家”,顶着如此多光环的三只松鼠其背后却是增收不增利、股价腰斩、多次出现在质检黑榜之中。网红品牌三只松鼠遭遇到前所未有的危机。

一、增收不增利

在过去的2021年,“互联网零食第一股”三只松鼠在市场上的表现依旧亮眼,坚果类产品长期霸占抖音、快手、天猫等电商平台销售额榜首,公司存货周转率依旧领先与同行。但风光无限的松鼠,背后却是重重危机,四面楚歌。

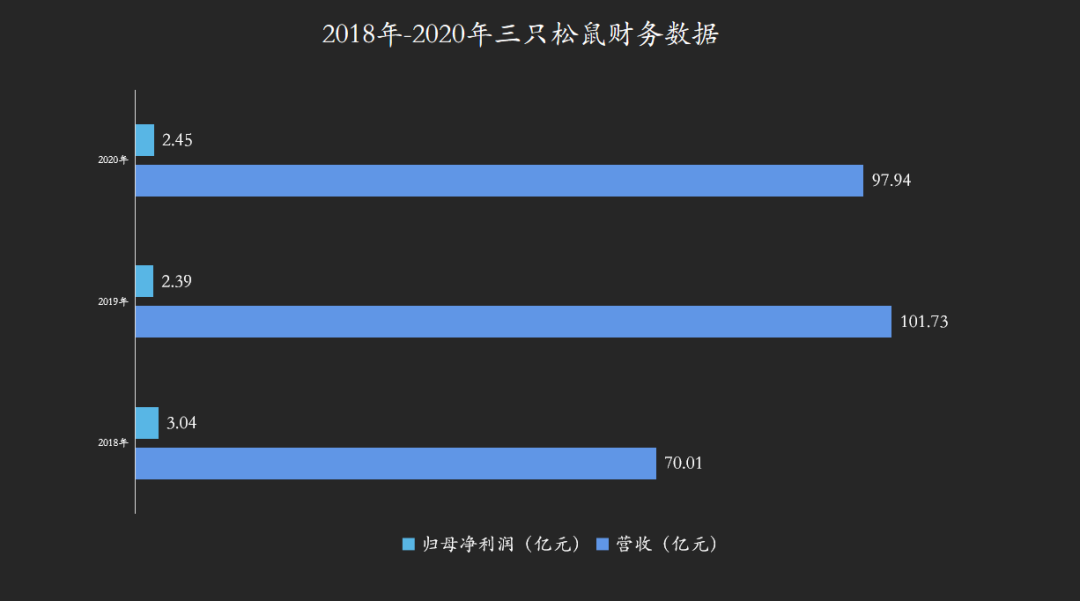

从公司财务数据来看,2018年到2020年归母净利润逐年下跌。若2020年是因疫情原因导致公司归母利润下降,但在疫情好转之下的2021年这一情况仍未得到改善。

数据来源:2018年-2020年三只松鼠年报

2021年上半年公司扣非净利润为2.64亿,但同期2019年这一数字为2.62亿。也就是说是,如今的松鼠为典型“增收不增利”,赔本赚吆喝。若这2年是因疫情影响到三只松鼠利润水平,那么2019年的数据则是最能真实反映公司真实经营水平。

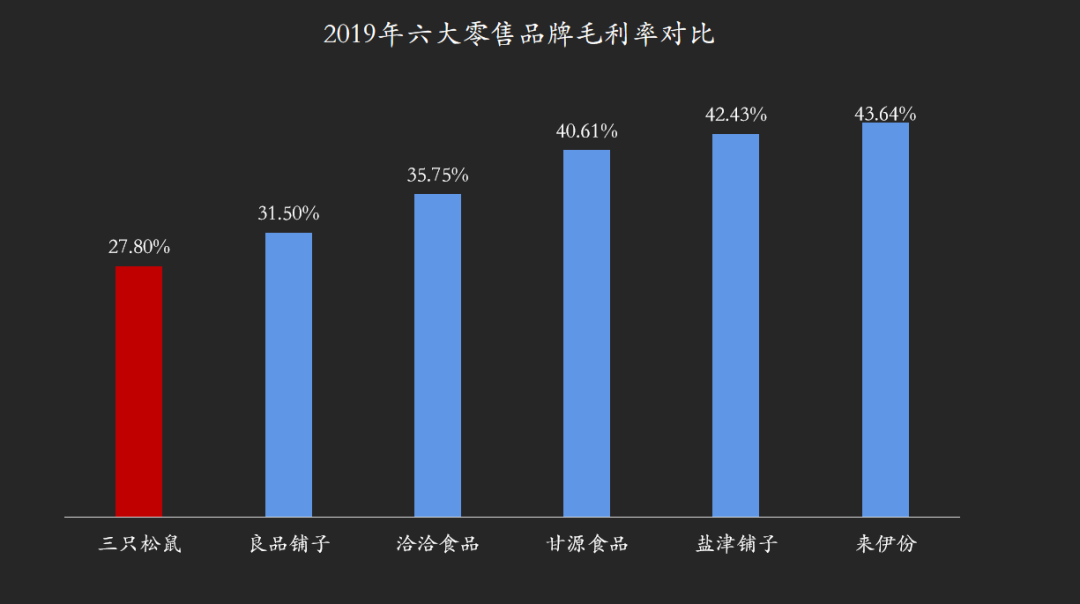

从2019年6家零食品牌毛利率水平进行对比,三只松鼠的毛利润在同行之中属于垫底。若对6家上市坚果类公司加权平均毛利率,则三只松鼠的毛利率要低于行业水平9%。

数据来源:2019年各大公司年报

由于三只松鼠利润水平未达到市场预期,公司股价一路暴跌。比如,公司股价从2020年5月的最高价91.34元跌到了2020年底的39.25元,几乎是腰斩了一半。2021公司股价依旧不容乐观,公司股价从8月16日43.76元每股,到8月27日跌到36.11元每股。股价不断下跌的背后也反映出市场对三只松鼠普遍不看好。

三只松鼠虽是目前头部零食企业唯一一个营收超过百亿元的企业,但这种营收来自于低价策略。以孕妇健康零食大礼包混合干果礼盒750g/30包在电商渠道售价为例,三只松鼠和百草味的价格分别81.01元和111.18元。

数据来源:阿里平台数据、华创证券

虽然三只松鼠的销售额几乎是百草味味的1倍。但如今来看,三只松鼠这种杀敌一千,自损八百的做法很难维持公司的长久发展。因为零食市场产品同质化严重,若松鼠贸然提价,则意味着市场份额和营收必定会严重缩水,而这种低价路线也意味着公司利润在短期之内很难突破。

2012年成立的三只松鼠,抢抓了一波流量红利期,迅速跻身于我国的头部零售平台。长期以来,三只松鼠线上营收约占公司总营收的80%以上,而良品铺子线上和线下所占公司营收基本持平。但随着线上流量平台流量红利的消失,也意味着公司的推广费用越来越高。

数据来源:中信建投证券

其中,2019年公司推广费及平台服务费为6.6亿元,占公司总营收的28.8%。但到了2021年上半年,这一数字已上升到7.21亿元,涨幅明显。据悉,2021年三只松鼠在阿里电商渠道平均获客成本已经达到45元/人。

长期以来,三只松鼠一直对外宣称公司高度注重产品质量,但现实情况真的是三只松鼠所宣传的一致吗?

二、产品频频登上质检黑榜

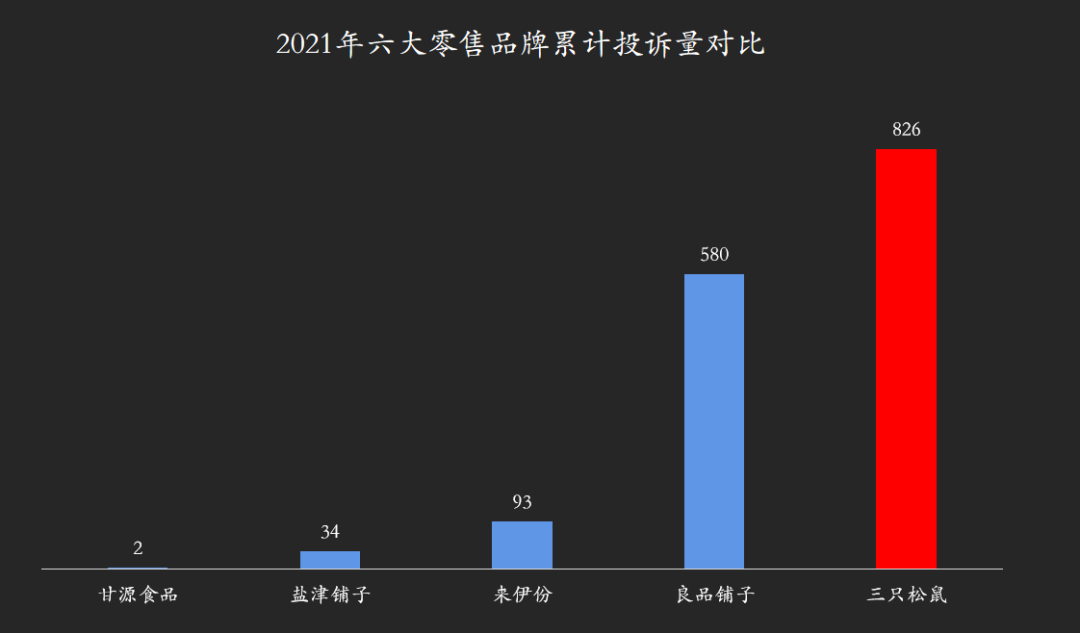

近些年来,三只松鼠的产品频频登上质检黑榜,被消费者不断投诉。以2021年3月7日黑猫投诉平台各零食产品投诉为例,三只松鼠的投诉荣登各大零售品牌之首。而在去年双11后,陆续有消费者爆出三只松鼠存在面包发霉、坚果生虫等问题。过高的投诉量严重降低了三只松鼠在消费者心中的地位,进而影响到产品的销量。

数据来源:黑猫投诉平台

事实上,导致三只松鼠遭遇高投诉,产品不断被曝抽检不合格的原因在于公司采用的为“贴牌+销售”的模式。简单来说,三只松鼠并不是像卫龙那样拥有自己的工厂,旗下产品大多数为代工厂生产。这种模式下,三只松鼠很难在源头把控产品质量,质检相对较为薄弱。

由于我国零食行业进入和退出门槛都相对较低,这也意味着未来将会有越来越多的企业来争夺万亿零食市场这块蛋糕。四面楚歌下的三只松鼠开始了自救,但自救真的成功了吗?

数据来源:行研社

三、自救难见成效

三只松鼠的自救可分为扩大线下门店,争夺线下流量和完善产品线,提升销售额。但这2部分所取得成效均未达到公司预期。从2019年到2021年上半年2年多的时间里,三只松鼠线下门店已突破1000多家。但颇为讽刺的是,三只松鼠线下门店却一边扩张,一边大规模闭店。

2020年,三只松鼠闭店62家。2021年上半年,这一数字已上涨到138家。但从目前来看,三只松鼠线下门店所要承受的内外部压力是非常大的。内部渠道来看,快速扩张的门店意味着公司要承担的人力、水电、租金等成本越来越高。

以2020年前3季度为例,公司的管理成本较2019年同期提高47.17%。由于疫情仍在国内蔓延,这也意味着线下门店的风险越来越高。而从公司的营收和利润来看,快速扩张的门店并没有给公司带来利润上的突破,这也说明公司在线下门店管理上仍有很多待优化的地方。

外部渠道来看,三只松鼠在线下门店管理上和良品铺子、来伊份对手相比,仍有很多不足。良品铺子、来伊份依靠线下起步,具有成熟的运营体系和客户管理方式。显然,三只松鼠依靠线下门店自救的方式仍有很长的路要走。

而从新品领域来看,这2年三只松鼠不断在在婴童食品、宠物食品等领域发力,推出小鹿蓝蓝、养了个毛孩等新品牌,希望这些子品牌能成为“第二个三只松鼠”。

但从去年上半年这些子品牌的市场表现来看,却非常一般。以小鹿蓝蓝为例,上半年营收和利润分别为2.01亿元和-4849万元。其他子品牌在2020年和2021年年报中也均是亏损。

那么,对这只松鼠来说,破局的关键是什么?对此各位是否有好的建议呢?如果想了解更多互联网新零售行业内幕,可以扫码加入行研社的“新零售交流群”社群,与行业专家、从业者、投资人互动。