青岛惠城环保科技集团股份有限公司(以下简称“惠城环保”)从事为石油化工行业提供危险废物处理处置服务并将危险废物进行有效循环再利用的高新技术企业,其中危险废物包括废催化剂、石油焦制氢灰渣等,同时,公司也从事废塑料资源化综合利用业务。

惠城环保保荐机构中德证券有限责任公司保荐代表人陈超,毛传武、会计师事务所立信会计师事务所(特殊普通合伙)签字会计师许培梅,刘崇军、律师事务所北京市中伦律师事务所签字律师慕景丽,田浩森,徐源。

财务业绩或“疲惫”:盈利能力蒸发与债务飙升引发偿付能力质疑

盈利能力骤降:系统性侵蚀而非市场逆风

惠城环保披露,将近期业绩的急剧下滑归因于宏观经济因素、下游石化行业盈利能力下降以及激烈的市场竞争。然而,基本面解码深入剖析其财务数据,揭示的却是一幅系统性盈利能力“疲软”的图景,而非简单的周期性波动。

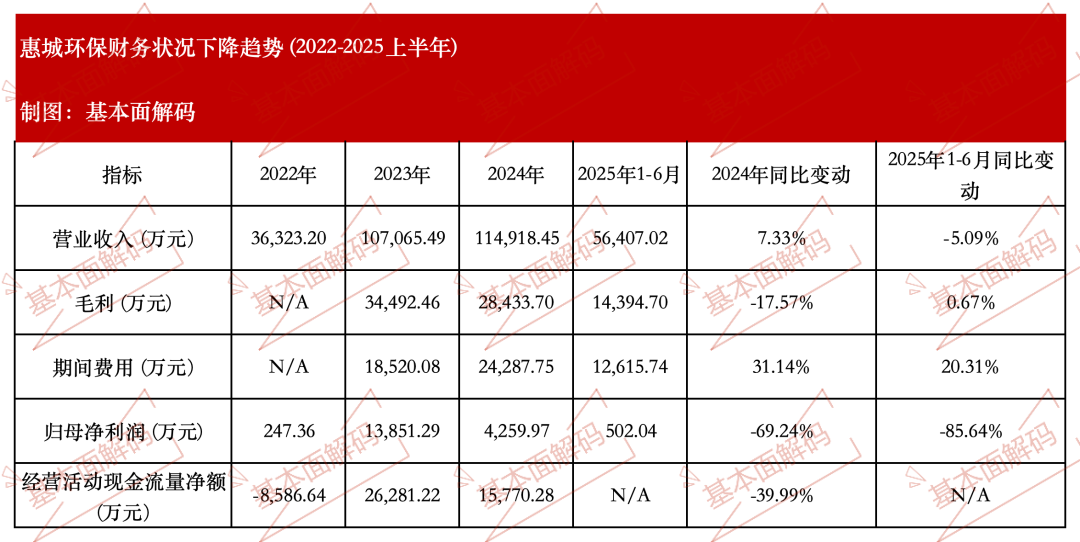

惠城环保披露,公司的财务状况或以快速速度恶化。2024年,归属于母公司股东的净利润暴跌69.24%,仅录得4,260万元。这一颓势在2025年上半年愈演愈烈,归母净利润同比狂泻85.64%,仅剩502万元。这种断崖式下跌并非单一因素所致,而是公司多个核心业务板块同时失血的结果:

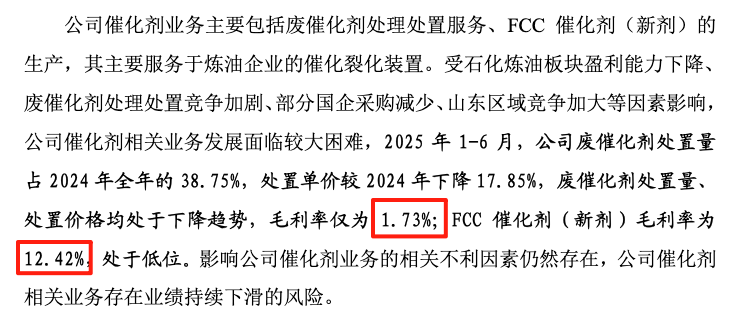

传统业务衰退:作为公司传统基石的催化剂业务或已陷入困境。2025年上半年,FCC催化剂(新剂)的毛利率低至12.42%,而废催化剂处置业务的毛利率更是仅有1.73%,几乎无利可图。

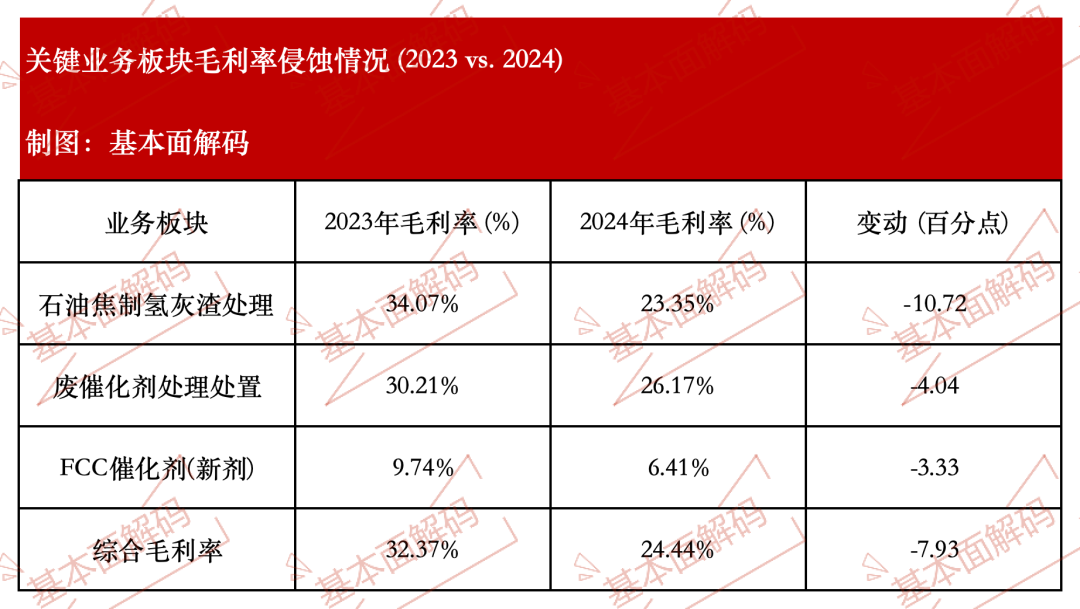

新核心业务失速:被寄予厚望的新增长引擎——石油焦制氢灰渣(POX灰渣)处理业务,其毛利率在短短一年内从2023年的34.07%崩塌至2024年的23.35%。

成本费用失控:在毛利空间被严重挤压的同时,公司的期间费用却在急剧膨胀。2024年,期间费用总额同比激增31.14%,主要由新设子公司导致的销售及管理费用增长,以及融资规模扩大带来的财务费用攀升所驱动。

不难发现,利润的崩塌并非仅仅是收入或毛利率问题,或是一场结构性危机。惠城环保在全国多地布局、新设子公司的扩张战略,直接推高了其销售与管理费用,扩大了固定成本基础。而这一决策恰恰发生在其传统业务(催化剂)和新核心业务(POX灰渣)盈利能力双双下滑的时刻。在单位可变利润下降的同时大幅增加固定成本,这形成了负向经营杠杆效应,或导致利润被迅速吞噬。

数据来源:公司募集说明书

下降的资产负债表:惠城环保能否为野心买单?

惠城环保在募集说明说中承认其庞大的资本性支出需求,并提出了一套看似周全的资金解决方案,声称将通过经营现金流、银行授信及本次股票发行来弥补资金缺口。然而,这一计划或建立在极其脆弱的财务基础和过于乐观的假设之上。

公司的财务状况已然十分紧张。截至2025年6月末,其资产负债率高达73.94%,远超约43%的行业平均水平,显示出极高的财务杠杆。更为严峻的是,惠城环保在建及拟建项目的未来资金需求总额高达16.66亿元。惠城环保用以支撑这一庞大支出的资金来源预测,或存在重大疑点:

不切实际的收入增长假设:惠城环保预测未来三年收入年均增长30%,但这与其近期业绩下滑的现实形成鲜明对比。

过于乐观的现金流预测:惠城环保假设未来经营活动现金流量净额占营业收入的比例为20%,然而该比例在2024年仅为13.72%,而在2021年和2022年更是负值。

沉重的债务负担:惠城环保已背负巨额债务,仅未来三年的利息支出预计就高达每年约8,600万元,或持续侵蚀本已微薄的利润。

或正陷入一个潜在的“债务陷阱”:由于现有业务造血能力不足,不得不持续举债以支持高风险的新项目扩张。这些新项目的成功与否,已不仅仅关乎增长,更直接关系到惠城环保的偿付能力。一旦项目失败,或可能触发流动性危机。高企的资产负债率已压缩了其进一步债务融资的空间,使得本次股票发行成为一场“不容有失”的赌局,其风险状况异常突出。

共生关系?或对单一主导客户的极端依赖

广东石化生命线:平等的伙伴关系还是被挟持的人质?

惠城环保募集说明书中将与广东石化的关系描绘为一种战略合作,并强调其POX灰渣项目是服务于国家战略级资产的“配套项目”。然而,数据揭示的真相是,这是一种或失衡的依赖关系。

2023年和2024年,来自中国石油(主要为广东石化)的销售收入分别占公司主营业务收入的69.12%和61.62%。这一客户不仅是惠城环保POX灰渣处理服务的唯一客户,也是该过程副产品蒸汽的唯一买家。这种极端的客户集中度赋予了广东石化巨大的议价能力,而公开信息显示,客户已经毫不犹豫地使用了这种权力。所谓的“配套项目”或更像是一个被深度绑定的外部供应商,其利润空间或完全受制于单一客户的成本控制策略。这并非平等的伙伴关系,而是一种高度依赖的附属关系,其风险或不仅在于失去客户,更在于持续的利润侵蚀。

“黑箱”原材料:未定义的灰渣成分如何制造不可控的成本风险

惠城环保在其核心新业务——POX灰渣处理服务的合同中,或犯下了一个“错误”的疏忽:未能与广东石化就其提供的灰渣组分进行任何约定(未就灰渣组分进行约定)。这并非一个可以忽略的细节。

根据惠城环保披露,正是由于灰渣组分(如含碳量、金属含量)发生不利变化,直接导致浓硫酸、液碱等关键原材料的消耗量增加,使得惠城环保处理成本从2023年的2,748元/吨飙升至2024年的3,303元/吨,成为该业务毛利率崩盘的主要推手之一。惠城环保承认,这一变化源于广东石化为降低成本而提高了重质、劣质原油的使用比例。

这意味着惠城环保的POX灰渣业务模型或存在根本性缺陷。惠城环保实质上是为客户的采购决策所带来的成本波动提供了无限担保。广东石化的经营目标是使用最具成本效益的原油,而这往往意味着成分更复杂、处理成本更高的灰渣。由于合同缺乏对价调整机制,惠城环保被迫独自承担其客户成本优化的财务后果,导致其成本结构和盈利能力变得不可预测且极其脆弱。

蒸汽销售承压:未来利润被挤压的预演?

惠城环保声称正在建设外部管网以拓宽蒸汽销售渠道,试图缓解对单一客户的依赖。然而,风险或早已成为现实。

公开数据显示,蒸汽销售单价已从2023年的182.12元/吨,降至2024年的140.20元/吨,并在2025年上半年进一步暴跌至71.12元/吨。更具警示意义的是,在2025年初,广东石化直接拒绝接收公司蒸汽长达两个月,直至惠城环保同意大幅降价后才恢复并网销售 (2月底降低单价后公司蒸汽才实现并网销售)。

这一事件或清晰地暴露了双方力量的悬殊对比。它或证明了客户有能力、或也有意愿通过暂停采购来胁迫公司接受更低的價格。这使得整个POX灰渣项目的长期盈利假设或变得“不那么现实”,因为它揭示了一个关键收入来源的内在不稳定性。

数据来源:公司募集说明书及问询函回复

新募投项目:一场面向未知、产品滞销的跃进

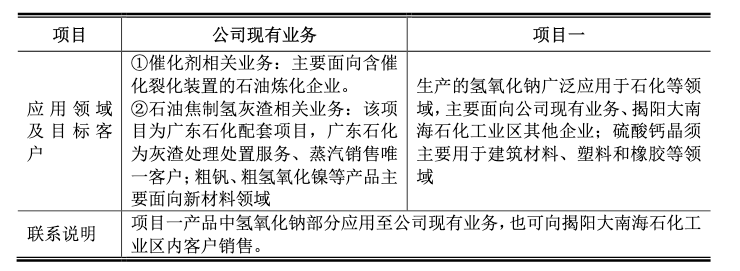

本次募集资金拟投向的两个新项目,即“石油焦制氢灰渣综合利用项目(二阶段)”和“揭阳大南海石化工业区环保资源综合利用一期项目”,被惠城环保描绘为现有业务的合理延伸,并给出了24.59%和35.80%的乐观毛利率预测。

然而,一个关键的风险点或被隐藏在字里行间。惠城环保在募集说明书中明确指出,作为项目一主要产品的氢氧化钠和硫酸钙晶须“尚未实现销售”,且“在手订单尚未覆盖上述产能”。这意味着,惠城环保正在请求投资者出资,或用于建设一个其产品从未商业化销售、且缺乏足够客户承诺的生产设施。其高毛利率的预测,或基于对未来市场价格和需求的主观臆断,或缺乏现实销售数据的支撑。

这种“先建工厂,再找客户”的策略,与稳健的资本扩张路径或背道而驰。惠城环保自己也承认,新产品的市场开拓“需要一定经验和周期” 。这意味着在资本投入(及折旧开始)与收入产生之间将存在一个显著的时间差,在此期间惠城环保将面临持续的现金消耗,或进一步加剧其本已紧张的财务状况。