2022-03-21信达证券股份有限公司刘卓,任菲菲对震安科技进行研究并发布了研究报告《年报承压、Q4改善,标准密集征求意见为行业扩容保驾护航》,本报告对震安科技给出买入评级,当前股价为67.29元。

震安科技(300767)

事件:震安科技近日发布年报:2021 年度公司实现营业收入 67,032.70 万元,较上年同期营业收入 58,049.09 万元增加 8,983.61 万元,同比增加15.48%,实现净利润 8,746.49 万元,较上年同期净利润 16,071.66 万元减少 7,325.17 万元,同比降低 45.58%,实现扣非净利润 8036.37 万元,同比下降 40.87%。拟以 2021 年 12 月 31 日公司总股本 202,170,726 股为基数,每 10 股派发现金红利 0.9 元(含税),共计 18,195,365.34 元(含税),以资本公积金向全体股东每 10 股转增 2 股。

点评:

2021 年收入稳增,其中 Q4 明显改善。公司 2021 年收入增速 15.48%,相对较为平稳。其中云南收入比上年减少 112,120,004.50 元,同比减少 25.38%,云南省外收入比上年增加 191,647,107.77 元,增幅23.86%。主要由于公司 2019 年开始不断致力于省外市场扩张,以及部分项目暂时停滞等原因所致。根据公司历史收入波动影响,我们认为在当前规模较小的情况下,大项目对收入影响波动较大,自 2019 年以来公司加大力度开拓省外市场,2020 年具备乌鲁木齐机场改扩建工程及唐山 LNG 等大项目,2021 年收入与有所波动属正常范围。从 Q4 收入来看,营收实现 2.1 亿,增速 60.26%,与 Q1-Q3 相比已有较大改善,或因持续扩大经营、向省外扩张所带来。

蓄力阶段费用前置影响+减值、子公司亏损等,综合导致 2021 年净利润承压。1)震安设计与新疆震安处于盈亏平衡点,其余三家子公司均亏损,常州格林影响业绩-4,269,714.46 元;2)2021 年原材料大幅上涨,螺纹钢最高突破 5900 元,均价超 5000 元,同比上涨 33.5%,钢材原材料成本占比超过 70%,钢价上涨背景下影响较大;3)1 年以上应收账款增加导致减值损失同比增加,2021 年信用减值损失中应收账款坏账损失-21,657,105.84 元,较 2020 年的-8,592,100.76 元增加超 152%;4)为应对立法带来的市场扩容,公司加大销售与管理费用支出,销售费用增幅 20.7%,主要由于市场推广费、业务招待费、差旅费、办公费/车辆费等大幅增加所致,管理费用增速 45.34%,主要由于管理人员的增加和本年增资控股常州格林导致管理费用增加所致,此外,财务费用增速 171.49%,主要由于短期借款利息与可转债利息增加所致。 5)研发投入大幅增加 51.08%,主要系隔震产品性能提升及产品监测系统等研发项目、原有减震产品性能优化项目、新型减震产品开发项目等持续加大研发投入所致;6)上年收到云南省昆明空港经济区经济贸易发展局上市补助款 1,600.00 万元与收到昆明空港经济区经济贸易发展局 2020 年昆明市上市企业扶持资金 200.00 万元导致本年营业外收入较上年减少。

唐山试生产顺利,公司扩员显著印证扩张趋势。年末固定资产284,650,682.50 元,较年初 129,791,054.48 元有大幅增长,主要由于在建工程转固所致。据年报显示,新建智能化减震及隔震制品装备制造基地项目(唐山)项目进度 59.2%,新建智能化减隔震制品装备制造基地项目(昆明)项目进度 46.85%,其中唐山基地进展顺利,目前已进入试生产阶段,昆明基地由于喀斯特丘陵地区的特殊地形及疫情影响工期,计划 2022 年 4 月 30 日建成投产。年报期末公司在职员工 917 人,同比增加超过 75%,其中销售人员由 97 人增加至 167 人,技术人员由133 人增加至 233 人,生产人员由 233 人增至 376 人,公司大幅扩员凸显其扩张预备趋势,随着公司在全国布局局面打开,各地经营规模化效益或将呈现。

抗规、设防分类、技术导则、减震标准密集征求意见,为《条例》执行保驾护航。自 2021 年 9 月《建设工程抗震管理条例》执行以来,“两区”“八类”建筑应用减隔震技术成为法律约束下的强制规定,考虑建筑类设计周期一年左右,目前正处于减隔震订单释放前夕的关键时刻。近期多份国家标准与行业标准公示征求意见稿,包括《建筑抗震设计规范》《建筑工程抗震设防分类标准》《建筑消能阻尼器》《基于保持建筑正常使用功能的抗震技术导则》,使得减隔震技术应用在设计方案中有据可依、有方案可寻,进一步为行业规范性发展奠定基础。

盈利预测与投资评级:《建设工程抗震管理条例》于 2021 年 9 月执行以来,随着多地方组织学习条例,标准文件陆续征求意见,行业发展确定性不断加强,预计今年是立法扩容元年,公司作为行业龙头企业,不断扩员扩产、提前布局,蓄力已久,今年下半年有望迎来放量。同时,长期来看,我国建筑安全储备具备不断提高的趋势,住建部近年逐步排查全国建筑安全隐患,建筑抗震性能作为重要的安全性考核指标之一,重视程度不断提高,减隔震技术作为目前建筑抗震效果最好的技术,渗透率长期提升趋势确定。预计公司 2022-2024 年将实现归母净利润 3.8、7.9、 13.5 亿,对应 EPS 分别为 1.87、 3.91、 6.7 元,对应当前股价 PE分别为 35.9/17.2/10.0X。

风险因素:基础设施投资大幅降低,原材料大幅上涨,市场竞争加剧,《建设工程抗震管理条例》执行不及预期。

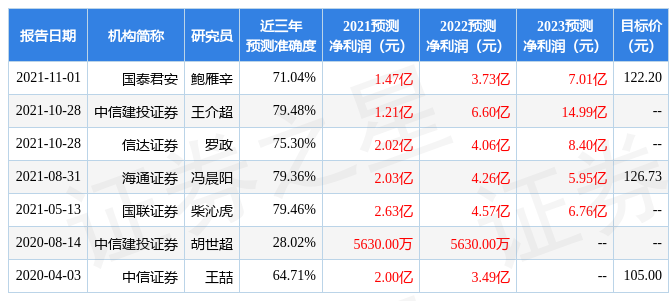

数据中心根据近三年发布的研报数据计算,中信建投证券王介超研究员团队对该股研究较为深入,近三年预测准确度均值为79.48%,其预测2021年度归属净利润为盈利1.21亿,根据现价换算的预测PE为112.15。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为180.04。估值分析工具显示,震安科技(300767)好公司评级为3星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)