来源 :朝阳永续2026-04-10

1.最近拟披露财报发布日

迈瑞医疗(300760.SZ)将于2026年4月29日公布2026年一季报。

2. 迈瑞医疗一季度业绩预期怎么样?

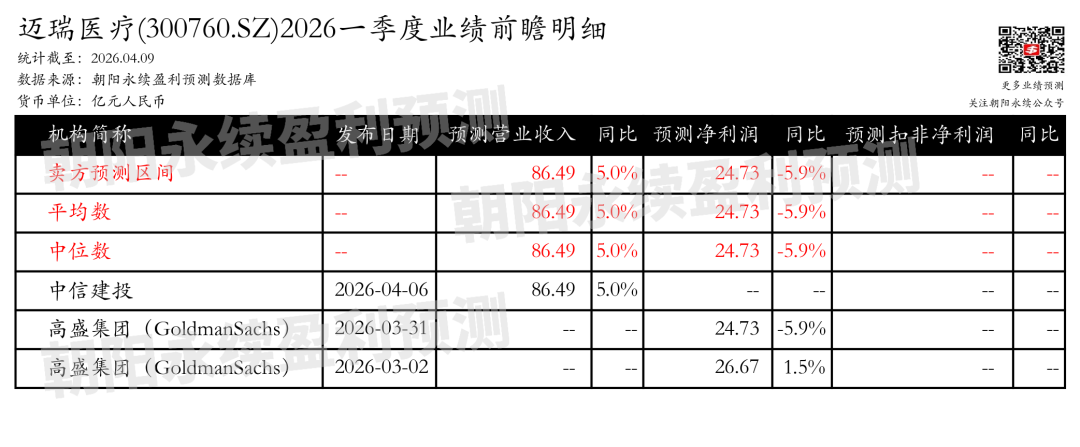

截至2026年04月09日,根据朝阳永续季度业绩前瞻数据:

预测营业收入86.49亿元,同比变动5.0%;预测净利润24.73亿元,同比变动-5.9%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 迈瑞医疗最新卖方观点

国信证券认为:迈瑞医疗在2025年面临营收和利润双降的挑战,但预计2026年国内业务将实现正增长,并在2027年及以后进入稳定快速增长阶段。尽管国内医疗设备行业经历深度调整,公司通过高端战略客户渗透和本地化平台建设,国际业务持续增长。2025年,公司现金分红比例高达65.27%,显示了良好的财务状况。体外诊断和新兴业务成为公司的核心增长引擎,国际收入占比达到53%,其中欧洲市场增长显著。尽管毛净利率有所下滑,公司的经营性现金流保持健康。

分业务来说:

1)体外诊断业务:实现营收122.41亿元,国内MT8000流水线新增订单超过360套、新增装机近270套,目标在3年内将核心业务在国内市场占有率提升至20%。

2)新兴业务:实现营收53.78亿,同比增长38.85%,国际新兴业务同比增长近30%,国内新兴业务收入占国内的比重超过20%。

3)国际业务:收入占比达53%,其中欧洲市场2025年实现17%的增长,国际高端战略客户贡献收入占国际比例提升至15%。

摩根大通证券认为:迈瑞医疗在FY25业绩电话会议及后续沟通中传达了以下信息:预计FY26E国内业务将恢复增长,海外增长可能超过FY25。尽管面临外汇、VBP等压力,预计NPM将继续下降,但下降幅度将小于FY25。1Q26收入同比增长,但国内业务何时转正尚不确定。渠道库存已降至3个月水平,高于历史最低的2个月水平,但管理层可能选择维持当前水平。管理层目标是中长期实现双位数收入增长,我们认为当前业务疲软是周期性的,而非结构性的,对迈瑞医疗中长期增长持积极看法,主要得益于国际扩张、IVD自动化和新兴业务高增长。当前股价对应FY27E市盈率17倍,我们认为风险收益比仍具吸引力。尽管我们将目标价从274元下调至235元,但仍维持对迈瑞医疗的超配评级。