3月30日,国内“医械一哥”迈瑞医疗(300760.SZ)公布2025年正式年报:全年营收332.82亿元,同比下滑9.38%;归母净利81.36亿元,同比暴跌30.28%。

这是迈瑞自2018年上市以来,首次出现年度营收与净利的双重下滑。数字摆在那里,无从粉饰。净利腰斩近三成,听起来触目惊心。但若只盯着这个数字,会错过许多更深层的东西。

一份300多页的完整财报,不只是一组组数据,而是一家龙头与时代浮沉正面交锋的足迹与身影。

来源|颐通社(ID:Medisophy)

▍过山车:从加速到高峰,再到急退

解读2025年报之际,我们不妨把目光拉长、视野放宽,回到2021年前后。

描绘迈瑞医疗2021-2025年的业绩轨迹,堪称一趟“过山车”,可以分为两个阶段:从2021-2023年的“高速增长期”,到2023-2025年滑落至上市以来谷底的“深度调整期”。

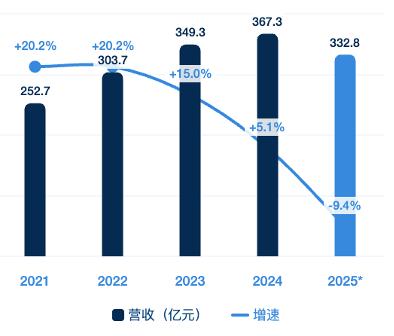

迈瑞医疗2021-2025年营收和同比增速

迈瑞医疗2021-2025年营收和同比增速

数据来源:公司公告

迈瑞医疗2021-2025年归母净利和同比增速

迈瑞医疗2021-2025年归母净利和同比增速

数据来源:公司公告

2021-2023年,这三年处于典型的“量价齐升”阶段。营收从约253亿增至349亿,年复合增速约17%;归母净利从80亿增至116亿,年复合增速约20%。

2023年,更是高光时刻,堪称“黄金年份”。

这一年,全年营收349.32亿元,同比增长15.04%;归母净利115.82亿元,增幅高达20.56%。其中,体外诊断业务以21.12%的增速,成为最大亮点,撑起了增长天花板。当年,国内医疗新基建持续推进,基层医疗需求释放,再加上海外市场快速渗透,三大核心业务协同高速跃升。

然而这种高光,有时候只是拐点前的余晖。回头看,2023年的繁荣像是一场盛宴,但厨房里的问题,已经开始冒烟。

2024年,第一声刹车声响起,业绩增速近乎停滞。

这一年,营收微增至367.26亿元,增幅降至5.14%;归母净利116.68亿元,同比仅增长0.74%,几乎陷入零增长。医疗反腐整顿之下,设备招标延迟,地方财政收紧,医院采购预算全线缩水。国际业务以21%的高增速支撑了局面,但只是推迟了寒意的到来。

2025年,终于骨牌彻底倒下,创下上市以来最大跌幅,曾经的三驾马车,集体失速。

▍真实跌幅,比表面数字更触目

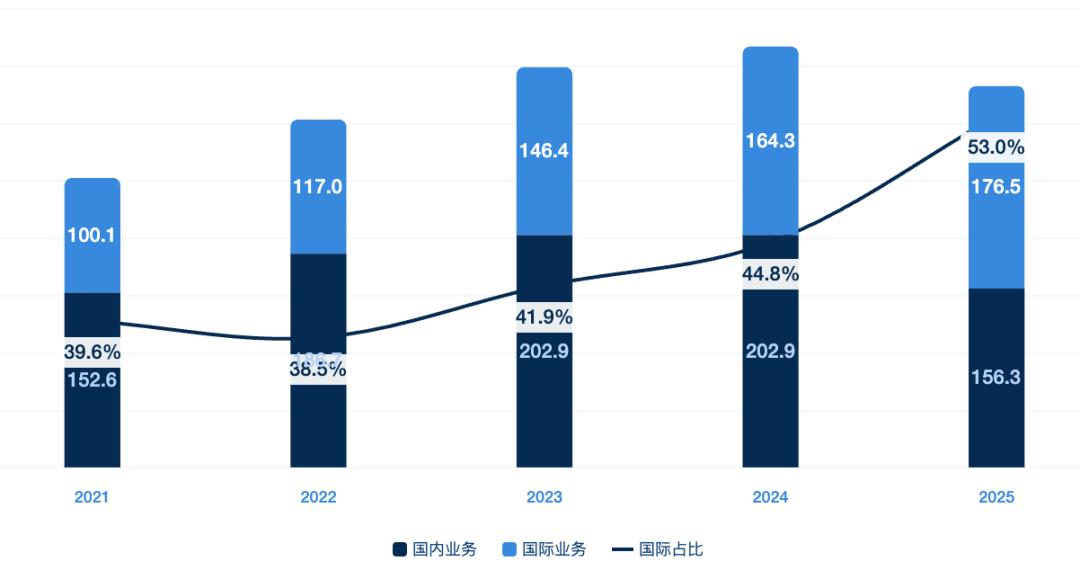

迈瑞医疗2021-2025年营收结构&国内外占比趋势

迈瑞医疗2021-2025年营收结构&国内外占比趋势

数据来源:公司公告

2025年的跌幅,还有个细节掩盖了更尖锐的现实:整体营收下滑9.38%,而国内业务收入156.32亿元,下降22.97%,近四分之一的国内收入,在一年之内蒸发。

那么,国际业务不能补上这个缺口?可惜的是,2025年国际业务收入176.50亿元,同比增长7.4%,较上年21%的增速大幅回落。

刚刚过去的这一年,地缘冲突扰动局部市场,美国的关税大棒四处搅局,国际这根"顶梁柱",也开始微微弯曲。国内失守的缺口,国际增速已无力填补,这时,营收总量下滑背后真实的压力结构浮出水面。

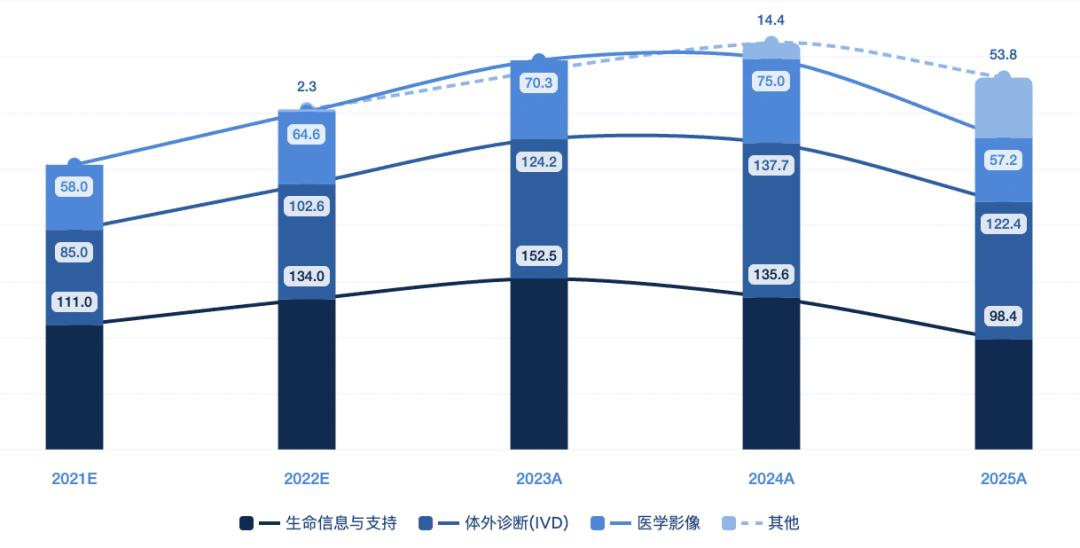

体外诊断营收122.41亿元,同比下降9.41%;生命信息与支持营收98.37亿元,同比下降19.80%;医学影像营收57.17亿元,同比下降18.02%。几乎回到2021年的水平,无一幸免。

迈瑞医疗2021-2025年各板块营收结构和趋势

迈瑞医疗2021-2025年各板块营收结构和趋势

数据来源:公司公告

唯一的亮色,是新兴业务的异军突起。微创外科、微创介入及动物医疗板块实现营收53.78亿元,增长38.85%,占整体业务收入比重约16%。

▍寒风中前行,阵痛显现

这次的下滑,不是偶然失速,而是多重压力的叠加共振,这些压力到导火线逐渐点燃,在一个时点引爆。

在政策密集落地、市场需求弱复苏、竞争日趋白热化的三重作用下,财报背后,是整个行业曾经依靠的设备销售与耗材盈利的传统模式遭遇前所未有的挑战。

首先,政策重塑了市场地基。

DRG/DIP支付方式改革已经全面推开,医院的每一台手术、每一次检验,都被纳入精细化成本核算;试剂集中带量采购常态化,体外诊断试剂价格大幅下滑;"检验结果互认"政策从需求端直接削减重复检测量;医疗服务价格治理、检查费用调降进一步压缩利润弹性。价格与需求的双重压缩,让IVD市场规模快速萎缩。

其次,需求"时间差"的滞后冲击。

数据显示,2023年第三和四季度,全国医疗设备招采总金额分别同比骤降23.53%和50.68%,2024年跌幅持续。而从招标到设备安装再到收入确认,通常需要半年至一年。2025年的惨烈数字,更像是2024年招标寒冬的"滞后回声"。尽管,行业的复苏钟声已经响起,但账面上的数字还未跟上,这种时间差,反映的是财务报表残忍的一面;当然,更是竞争白热化残酷的一面。

▍惨淡数字下,三条不该被忽视的线索

聊了下行压力,如果只看2025年报的净利润,很容易对迈瑞作出过度悲观的判断。但2025财报深处,隐约有三条深层线索值得品味。

线索一,现金流依然相当硬朗。

2025年,公司经营性净现金流101.45亿元,自由现金流占营收比例高达24.68%,付息债务比例仅0.59%。净利润可以被商誉、费用侵蚀,但现金流不会说谎。

百亿级的经营性现金流,喻示着公司的核心造血能力未受损。这次下滑,更多是行业周期压力与主动转型代价的叠加,而非竞争力的根本性崩塌。

线索二,分红"慷慨"本身,是一种信号。

更值得细品的是,2025年净利润大跌之际,公司年度现金分红总额却达到53.1亿元,分红比例65.27%。自2018年上市至今,迈瑞从未再融资,连续七年实施分红,累计分红(含回购20亿元)将达377.12亿元,是IPO募资额59.34亿元的超过6倍。

在净利重挫之年维持高分红,传递的信号十分明确:这是一次有底气扛过去的周期波动,而非基本面的系统性断裂。

线索三,研发投入已超越国际巨头占比。

2025年,公司研发投入35.79亿元,占营收比例约10.76%,已超过美敦力、西门子等国际巨头同年研发投入占比水平。在集采持续压缩利润空间的背景下,持续的高研发投入,才能推出高端产品、优化成本结构,彻底摆脱价格战的泥潭。

这也是在最艰难时刻,迈瑞仍敢于转型的核心积淀与信心所在。

▍三箭齐发:数智化、全球化与新兴业务

来源:迈瑞医疗2025年报

面对逆风,2024年,迈瑞没有选择原地防守,而是同时拉开三条战线,开启了从“单一设备供应商”到“数智医疗生态服务商”的转型战略攻势。

2024年,公司全面启动数智化转型,构建“设备+IT+AI”生态体系,打通设备、信息系统与人工智能算法之间的壁垒,力求实现从单一设备供应到跨科室协同的升级。

“三瑞”生态,成为转型的核心抓手。其中,2025年,瑞影生态累计装机超20100套,覆盖全国31个省市;瑞检生态累计装机近1100家医院,其中八成为三级医院。

来源:迈瑞医疗2025年报

来源:迈瑞医疗2025年报

值得关注的,还有2025年如火如荼的医疗AI大模型表现。

这一年,迈瑞的“启元”系列医学大模型相继多点落地。重症大模型在30家顶级医院装机,5秒内即可生成患者24小时病情数字画像,辅助完成70%的病历书写;检验大模型落地南方医科大学深圳医院后,样本审核时间提升30倍,准确率超90%。围术期医学大模型也已在2家医院落地应用。

这一年,非常有年度特色和代表性的,还有“国际化首次突破50%大关”。

2025年,迈瑞国际业务收入占比首次达到53%,欧洲市场实现17%增长。特别是,新进入17家全球前100强医院,与美敦力达成门诊手术中心战略合作,海外高端市场的突破,成为对冲国内市场风险的重要抓手。

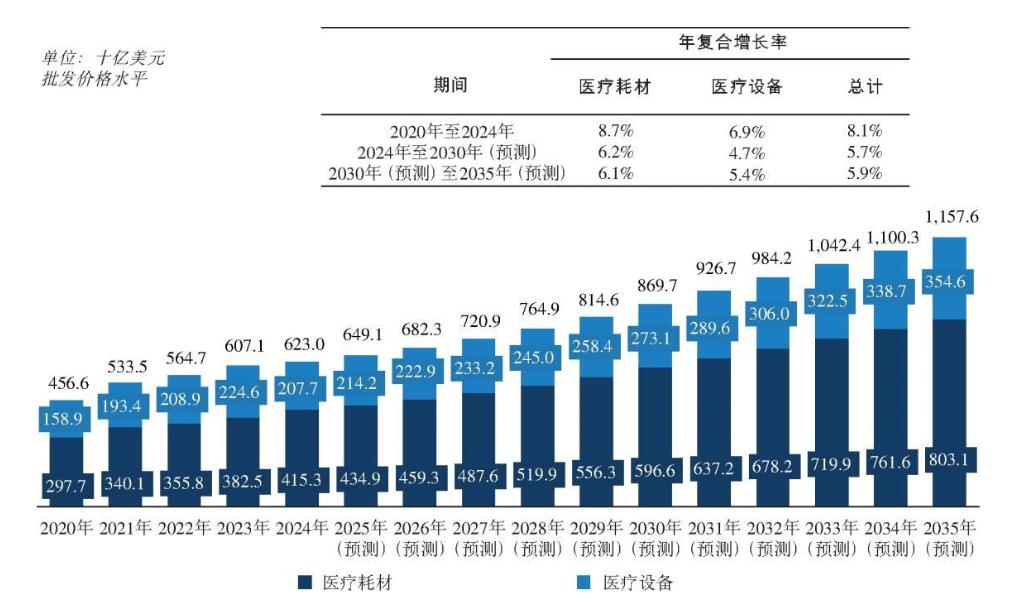

2020-2035年全球医疗器械市场规模及预测

2020-2035年全球医疗器械市场规模及预测

来源:迈瑞医疗2025年报

2025年,纵观全球医疗器械市场规模超6000亿美元,而迈瑞的全球营收占比尚不足1%。2025年底,公司宣布正式启动港股主板上市申请,一旦再次打通国际资本通道,将为全球化战略提供更稳固的融资与品牌支撑。

国际化这条路,既是当下的渺小,也是未来的旷野。

新兴业务,第四条增长极渐渐成形。

2025年,公司首次将微创外科、微创介入、动物医疗从传统三大主业中独立并列,形成"四大产线"格局。动物医疗海外营收占比已达80%,成为业绩增长的全新亮点;惠泰医疗主导的三维房颤PFA与RFA系统已获批上市;微创外科超声刀、吻合器这条产品线已进入上百家头部医院。

▍穿越寒冬,变局中开新局

回望,迈瑞医疗这五年,2023年高峰,2024年停滞,2025年低谷。变化轨迹弧度之大,令人慨叹。

政策趋严,竞争加剧,技术迭代增速,在这样的大背景下,公司2026年初宣布三大中长期计划:数智化创新、拓展耗材业务和加速全球化。

在大势面前,唯有主动求变,把握政策导向、坚持技术创新、勇于模式变革,才能成功开新局。

一家在寒风中保持百亿级经营现金流,新兴业务率先跑出剪刀差的企业,没有理由不认为,它在冬日中蕴藏着穿越的光亮与温度。

公司预计,2026年国内业务将重新实现正增长,国际业务回归快速增长轨道,2027年后进入稳定增长阶段。这份新光亮能否放大?管理层预期能否兑现?将从“并购整合成效、招采复苏节奏、新兴业务放量程度”三块试金石之处见分晓。

今后,从"设备一哥"到"数智医疗生态服务商",迈瑞选择的这条路注定漫长,也布满荆棘。

当行业野蛮生长周期落幕,能在最难的年份里,依然把65%的利润分给股东,把11%的营收押注研发——这本身,就是一种格局和态度,更是一种答案。举报/反馈