来源 :新浪财经2025-04-21

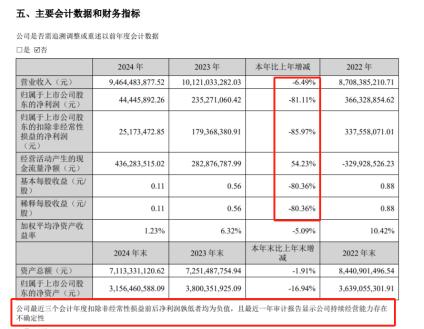

4月17日,国内酒类流通第一股华致酒行发布2024年年报,交出了一份令人意外的成绩单。这家在2023年刚突破百亿营收的行业龙头,仅一年时间便跌出“百亿俱乐部”。2024年公司实现营业收入94.64亿元,同比减少6.49%;归母净利润0.44亿元,同比减少81.11%。曾经风光无限的华致酒行,为何在短时间内陷入如此困境?

从“百亿俱乐部”到“跌落神坛”

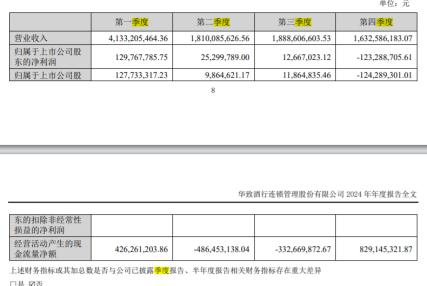

2023年,华致酒行迈入“百亿俱乐部”,这是公司发展史上的一个重要里程碑。然而,2024年,华致酒行的营收和净利润却双双下滑,尤其是四季度出现了1.23亿元的亏损。分季度来看,公司去年二季度、三季度、四季度单季营收持续下滑,同比分别下滑14.77%、20.84%、12.62%。这一系列数据无疑让投资者和行业人士感到震惊。

白酒业务下滑,其它酒业务萎缩

从酒类收入构成来看,白酒收入的下滑成为公司整体规模收窄的重要原因。2024年华致酒行的白酒营业收入为87.6亿元,较2023年减少约6.35亿元,下滑幅度约6.77%。此外,进口烈性酒和葡萄酒业务也持续萎缩,2024年分别实现营收0.81亿元和4.2亿元,同比减少43.75%和13.68%。销售区域的收入也全线下滑,华东、华南、华北、华中、西南、东北、西北等地区的营收均有不同程度下降。

行业调整,酒类流通企业面临挑战

华致酒行并非个例,整个酒类流通行业都在经历深度调整。2024年,怡亚通实现营业收入776.17亿元,同比下滑17.8%;归母净利润1.06亿元,同比下滑24.92%。歌德盈香陷入欠薪、闭店风波,酒便利也面临同样的困境。行业数据显示,2024年酒类流通企业平均库存周转天数延长至180天以上,较疫情前增长超50%。库存高企、价格倒挂等问题,使得酒类流通企业的利润空间进一步收窄。

电商业务逆势增长,但盈利能力有限

在行业寒冬中,华致酒行的电商业务却表现出色,2024年实现营收20.92亿元,同比增长72.87%。然而,尽管电商渠道营收增长显著,但其毛利率仅为2.36%,远低于公司的平均毛利水平。这也表明,电商业务的快速增长并未能有效改善公司的整体盈利状况。

加快门店布局,开发精品酒业务

面对困境,华致酒行也在积极求变。公司计划加快推进连锁门店计划,致力于实现百强县及以上地区门店的全面覆盖。此外,公司还试图通过开发高利润的精品酒业务来寻找新的增长点。华致酒行与国内外知名酿酒企业及大型酒类流通商建立了长期、稳定的合作关系,经销多款优质酒品。然而,这些措施的实际效果尚待时间验证。

未来路在何方?

华致酒行的困境,折射出整个酒类流通行业面临的结构性问题。随着白酒金融属性的弱化,传统的囤货涨价模式已难以为继。未来,酒类流通企业需要重构“品牌+供应链+数字化”的三角关系,才能在激烈的市场竞争中立于不败之地。

华致酒行能否成功转型,在变革中找到新的发展机遇?让我们拭目以待。作为行业的龙头企业,华致酒行的每一步都备受关注,愿其在未来的市场中能够迎来曙光,重拾辉煌。