来源 :涂料经2026-04-24

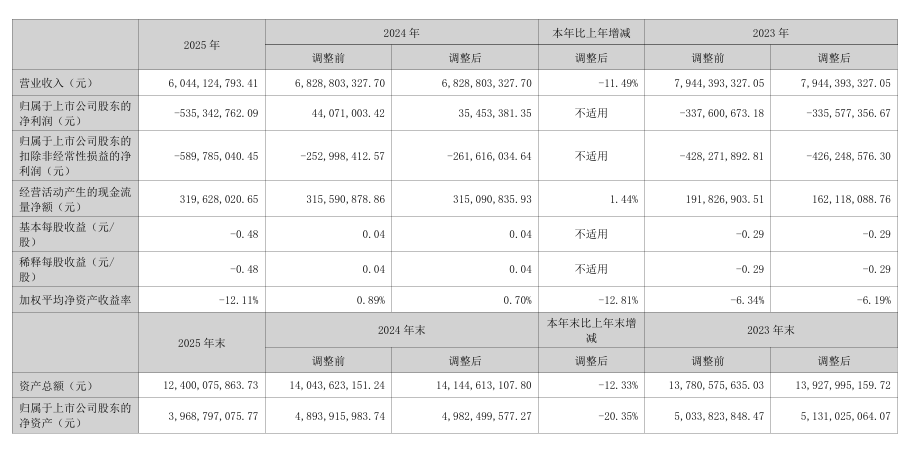

4月24日,科顺股份(300737.SZ)发布2025年年报。报告期内,公司实现营业总收入为60.44亿元,同比下降11.49%;归母净利润为-5.35亿元,同比由盈转亏;扣非归母净利润为-5.90亿元。

年报指出,公司营业收入出现下滑,主要系一方面受到下游市场整体需求下降导致公司销售整体承压。净利润亏损,主要系公司营业收入有所下滑、计提信用减值损失及资产减值损失金额大幅增加,且其他收益及公允价值变动收益有所减少所致。

报告期内,公司计提信用减值损失6.03亿元,主要因部分地产客户经营与财务状况未好转,应收账款回收压力加大,单项计提与账龄组合计提同步增加;同时对存货、合同资产、抵债房产等计提资产减值损失1.84亿元,两项减值合计减少利润总额7.87亿元,成为影响利润的核心因素。

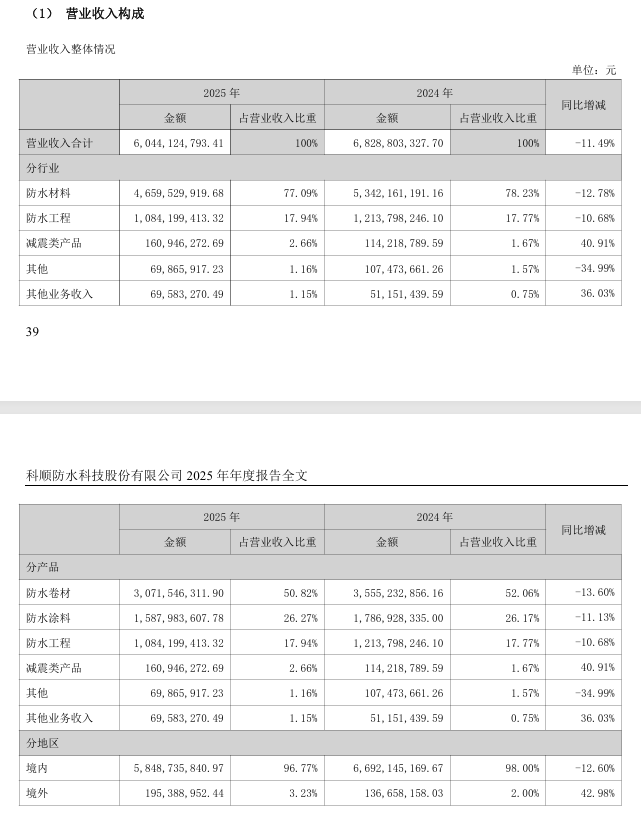

从行业来看,传统防水主业承压明显,防水材料销售为46.60亿元,同比下降12.78%,占总营收的77.09%;防水工程施工实现营收10.84亿元,同比下滑10.68%;减隔震产品营收1.61亿元,同比大幅增长40.91%,成为本期的亮点之一。从产品来看,防水卷材实现营收30.72亿元,同比下降13.60%;防水涂料营收为15.88亿元,同比下降11.13%。

值得一提的是,报告期内,公司境外业务实现营收1.95亿元,同比增长42.98%,国际化战略推进成效显著,海外市场拓展为公司带来新的收入增量。与此同时,民用建材和建筑修缮业务也在稳步推进,其中“科顺好工长”会员规模已突破118万人,C端零售渠道的发力正在逐步降低公司对房地产B端市场的依赖。

尽管利润承压,公司经营质量仍有积极信号释放。2025年公司毛利率依旧达到24.20%,同比提升2.43个百分点,主要得益于产品结构优化、高端产品占比提升以及海外、零售等高毛利业务占比增加,同时降本增效与产品调价也对毛利率形成支撑。经营活动现金流净额为3.20亿元,同比增长1.44%,连续多年保持净流入,收现比116.91%,同比提升9.22个百分点,显示公司回款能力持续增强,现金流状况健康,为业务转型提供资金保障。

根据年报披露的利润分配预案,科顺股份拟以总股本为基数,向全体股东每10股派发现金红利0.6元(含税),不送红股、不进行资本公积金转增股本,在行业调整期保持稳定的分红政策,传递对长期发展的信心。

面对行业挑战,科顺股份持续推进战略转型,着力降低对地产行业的依赖。年报指出,2026年,公司将重点深耕工业建筑、数据中心、新能源等非地产领域,发力民用建材零售业务,依托“科顺美家”“好工长”等渠道提升零售占比;加速海外市场扩张,推进东南亚基地投产,落实“品牌出海+本土智造”战略;持续培育减隔震、工业防腐、自清洁材料等新兴业务,打造多元增长引擎。同时,公司将继续加强应收账款清收与风险管控,深化降本增效措施,力争推动业绩止亏回稳。

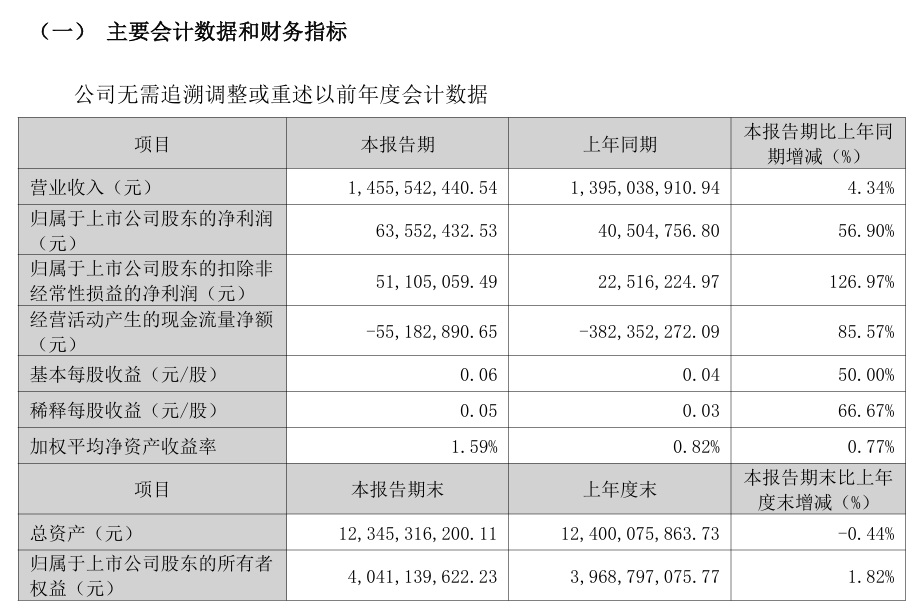

科顺股份同步披露2026年第一季度业绩:公司实现营业收入14.56亿元,同比增长4.3%;归母净利润为6355万元,同比增长56.9%;扣非归母净利润为5111万元,同比增长127.0%;经营现金流净额为-5518万元,同比增长85.6%;EPS(全面摊薄)为0.06元。

在2026年第一季度报告中,公司积极应对市场变化,优化供应链管理,确保原材料采购的稳定性。同时,公司加强了客户关系管理,提高了货款的回收效率,改善了经营活动现金流。此外,报告中提到公司在财务费用和投资收益方面的变化,反映了其在融资和投资方面的积极调整。