来源 :工程行业洞察2026-04-17

河南省中工设计研究院集团股份有限公司(股票简称:设研院)披露了其2025年年报, 2025年经营情况如下:

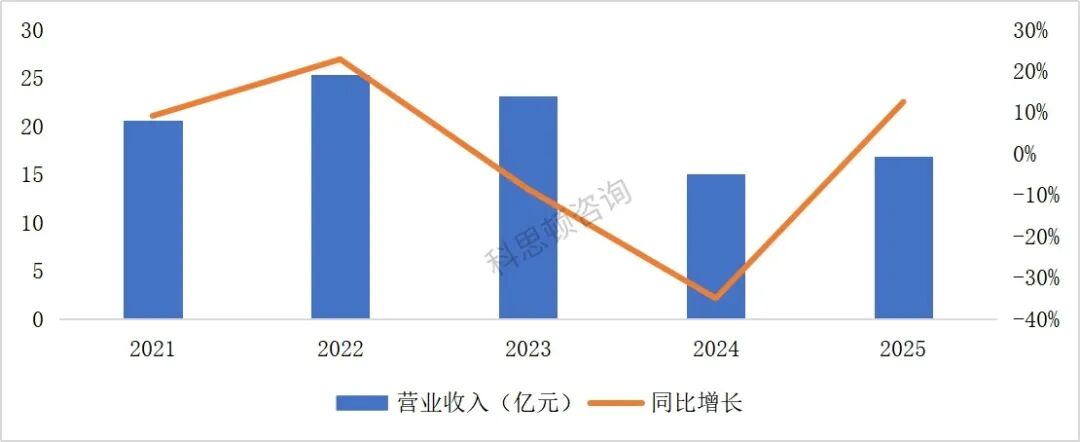

营业收入16.9亿元,同比增长12.5%。其中,工程设计、咨询及管理占82.4%,运营业务及其他占1.9%,钢结构桥梁装配占11.6%,其他业务收入占4.1%。

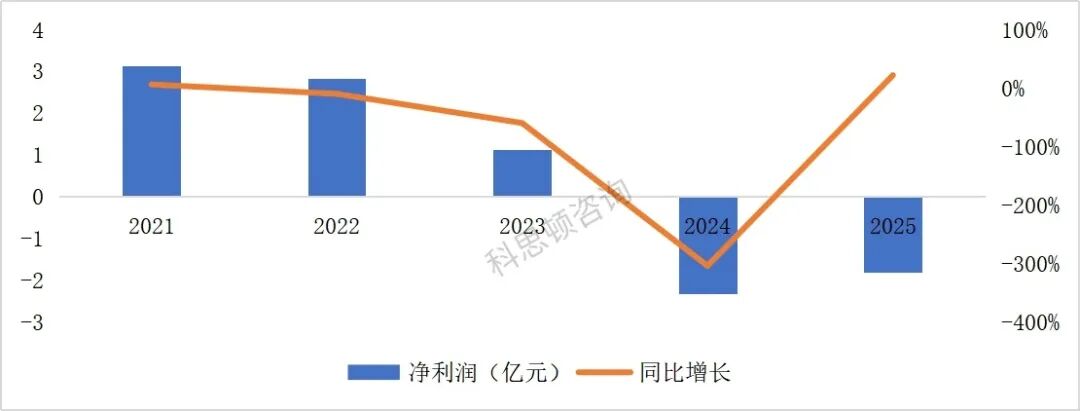

净利润-1.8亿元,亏损同比收窄21.9%;归母净利润-1.6亿元,亏损同比收窄26.3%。

经营性现金流净额为1.8亿元,同比增长193.8%。

净资产28.5亿元,同比增长6.5%;归属于母公司所有者权益为28.1亿元,同比增长7.3%。加权平均净资产收益率-6.4%。

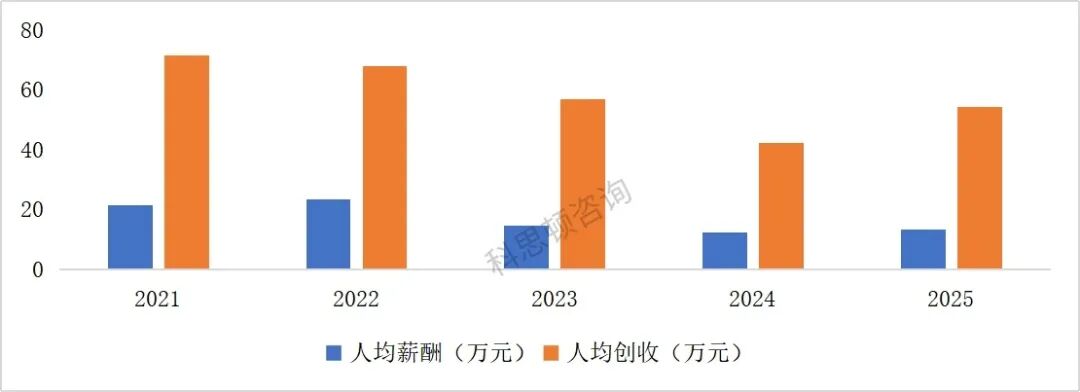

人均薪酬13.4万元,同比增长0.8%。

人均创收54.2万元,同比增长28.6%。

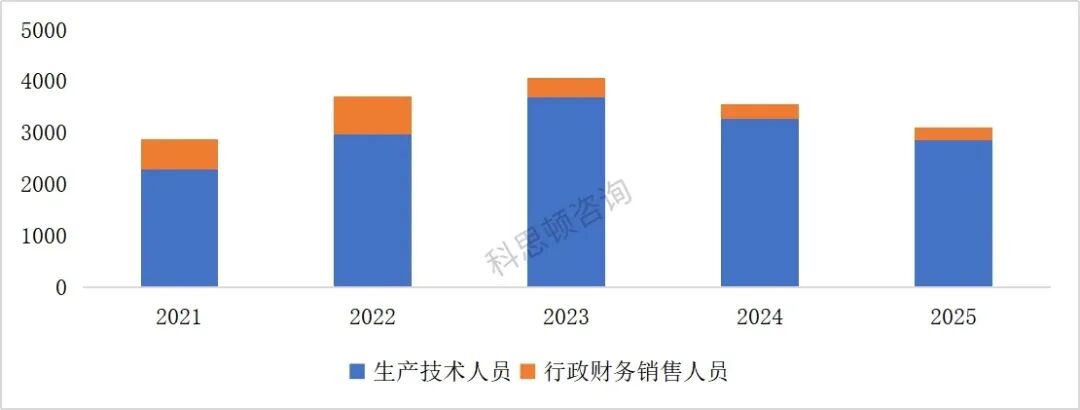

员工总人数3115人,减少447人。

01

营业总收入:小幅增长,钢结构业务成增长亮点

2025年设研院实现营业收入16.9亿元,同比增长12.5%。公司坚持业务多元化、服务一体化、市场全国化的发展理念。2025年,核心的工程设计、咨询及管理业务收入13.9亿元,同比增长6.7%,成为本期收入增长的核心驱动力;钢结构桥梁装配业务收入2.0亿元,同比大幅增长98.1%,亦为本期收入增长的核心驱动力之一,显示公司在装配式桥梁业务领域的布局开始释放业绩;运营业务及其他收入0.3亿元,同比下降13.1%,对整体收入形成一定拖累。

分地区来看,设研院立足河南、不断拓展省外市场,加快谋划海外市场。2025年,华中地区以65.6%的占比维持核心市场地位。其他主力市场中,华东地区收入9002.6万元,同比增长61.6%,西北地区收入6256.2万元,同比增长42.7%,华北地区收入1.4亿元,同比增长25.2%。海外市场收入3463.5万元,同比大增244.2%,省外及海外市场的快速增长,说明公司全国化及国际化布局成效显著,市场覆盖能力持续提升。公司将经营端口迁移至项目策划阶段,将服务内容覆盖到项目全生命周期。依托省内区域中心、省外“四总部+四联区”及海外“四中心”,发挥属地化优势,在提供属地技术服务的同时,深化与投资平台、行业头部企业的战略合作,持续扩大市场覆盖。

02

净利润:亏损明显收窄

净利润呈现显著波动特征。但自2022年起进入下滑通道,当年净利润同比减少10%至2.8亿元,2023年降幅扩大至59.8%,至2024年首次出现2.3亿元亏损,降幅达303.7%。2025年亏损显著收窄至-1.8亿元。净利润亏损主要源于两方面:一是受外部投资环境变化、传统基建投资增速放缓、在手项目推进不及预期等因素影响,公司营业收入未达到预期。二是公司应收账款计提信用减值损失较大,对净利润造成不利影响。

03

员工队伍:员工规模收缩,职能岗精简

设研院近5年员工规模总体呈现“先扩张后收缩”的趋势。具体而言,2021-2023年员工总数从2877人持续扩张至4065人;2024-2025年连续2年下滑,2025年减少447人至3115人。

2021-2025年,生产技术人员占员工总数比例不断提高,从2021年占比79.7%提升至2025年的92%。职能支持岗位精简,行政财务销售人员2022年短暂增至750人(20.2%)后持续收缩,至2025年仅占员工总数的8%。

04

工资与效率水平:人均薪酬下滑、人均创收回弹

2021-2025年,设研院人均薪酬呈现小幅下滑趋势。2025年,人均薪酬约13万元。设研院人均创收2021-2024年持续走低,经营效率承压;2025年同比增长28.6%至54.2万元。

05

现金流:大幅增长

2021-2023年,设研院经营活动现金流逐年下滑。2023年经营活动现金流净额为-1.4亿元,为净流出状态。2024年实现由负转正,达到0.6亿元,同比增长143.48%,2025年进一步增长,同比增长193.8%至1.8亿元,主要系公司本报告期经营活动现金支出减少所致。

06

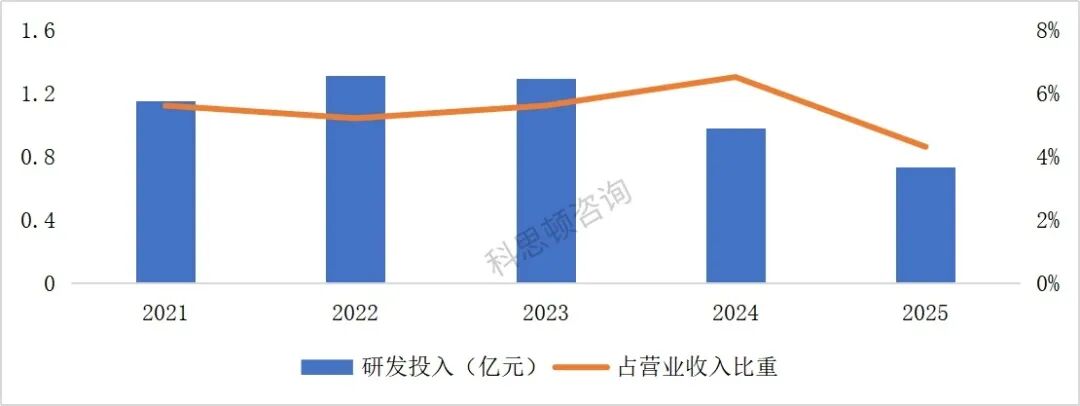

研发投入:先升后降

设研院研发投入总体呈先升后降趋势。2021-2022年研发投入连续增长,2022年达1.31亿元,占营收比重稳定在5.2%-6.0%。2023年起,研发投入规模开始缩减,2025年同比下降25.9%降至0.7亿元,研发占比为4.3%。

07

战略发展

根据《设研院发展规划(2025―2027年)》,设研院到2027年,将形成各专业深度融合的集成化一体化服务能力,实现主营业务平稳增长并加快转型升级,新兴业务多点突破并形成新的利润增长点,综合能力、服务品质、运营效率和发展质量显著提升。设研院重点从业务结构更加多元、技术能力更加突出、市场支撑体系更加健全三个方向进行提升。

注:人均薪酬=(期末应付职工薪酬-期初应付职工薪酬+支付给职工以及为职工支付的现金)/员工数量