来源 :光伏资讯2025-08-20

水深火热的行业里,家家企业都不好过。

大企业想着如何减少亏损,找到真正能够长期发展的技术路线,小企业想着如何活下去,能够在后面吃点肉沫沫,就算吃不到肉沫,跟着喝口汤也行。

回顾光伏快速发展的那几年,确实是香饽饽,赚钱赚到手软,趁势起飞的企业也有不少。

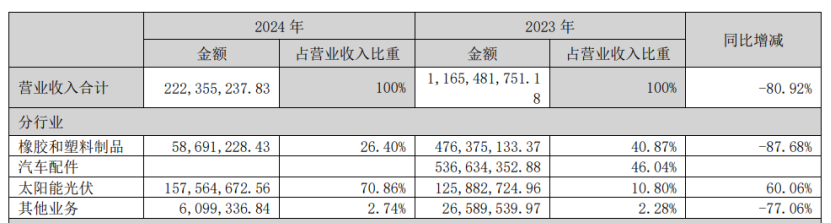

泉为科技成立于 2002 年,原本以橡塑材料为主业,2022 年启动战略转型,全面布局光伏新能源领域。

转型恰逢其时。2022年正是光伏超高速发展阶段,泉为科技在进军新能源领域后,2023 年光伏业务收入 1.26 亿元,同比增长超 150%,占总营收比重提升至 10.8%,成为第二大收入来源。2024 年光伏业务收入 1.57 亿元,同比增长60.06%,占总营收比重飙升至 70.86%,成为绝对核心业务。

然而,好景不长。进入2025年,泉为科技深陷债务与诉讼泥潭。公开信息显示,仅半年内,其运营主体广东泉为科技有限公司已被法院列为被执行人4次,累计被执行金额高达3320万元。同时,公司涉及的被告案件数量激增至30起,相关争议金额约1230万元。

财务困境直接反映在资本市场。据了解,泉为科技于2025年4月30日被实施“其他风险警示”(ST),股票简称变更为"ST泉为"; 5月26日,公司因未整改违规担保等问题,被叠加实施其他风险警示,股票继续标注"ST"直至问题解决。

甚至最近,ST 泉为于 2025 年 8 月 14 日发布公告披露其控股股东的广东国立科技控股有限公司持有的 ST 泉为 19,202,400 股股份将被司法强制执行卖出。

存在退市风险的泉为,身陷执行泥潭的泉为,被强制卖股份的泉为,正在垂死挣扎……

令人意外的是,就在深陷困境之际,ST泉为迎来了一线曙光。

最近,ST泉为(300716.SZ)发布项目中标公告,其子公司山东泉为电力工程有限公司与中国电建集团江西省电力设计院有限公司组成的联合体,成功中标贵州省普定县两大光伏电站EPC总承包项目。根据公告,合计中标金额高达750,000,085.00元(约7.5亿元)

ST泉为在公告中表示,若上述项目能顺利签订正式合同并付诸实施,预计将对公司未来的经营业绩产生积极影响。公司强调该中标事项属于日常经营范畴,不会影响其业务独立性。

同时,公司也同步提示了显著风险:截至公告披露日,子公司及联合体尚未与招标单位签订正式合同,项目履行存在一定不确定性,公司涉及的签约金额以后续具体协议约定为准。

目前,ST泉为已披露的明确逾期债务包括子公司债务7990万元和950万元。此外,公司还面临诉讼及担保债务超过6000万元。更严峻的是,其资产负债率已飙升至99.26%,整体债务压力极大,现金流状况堪忧。

光伏资讯也在好奇,在如此负债累累的情况下,这个7.5亿的大项目真的能继续吗?

好在于8月18日,ST泉为公告称宿州中院判决其无需承担违规担保连带责任,已申请撤销“叠加ST”警示。但核心ST状态暂时还未解除,因资金占用、其他债务违约等问题仍存。

这个项目真的会成为ST泉为的救命稻草吗?