2025年1月7日,凯伦股份(300715.SZ)分别披露关于签署收购苏州佳智彩协议、实际控制人拟协议转让股份公告。

凯伦股份(建筑防水材料企业)以5.1亿元现金收购苏州佳智彩(显示面板/新能源/半导体赛道)51%股权,同时苏州佳智彩股东(苏州矽彩、陈显锋)以3.68亿元受让凯伦股份实控人14.49%股份,形成“现金收购+换股绑定”的闭环。

通过上述方式,满足了(1)凯伦股份实控人通过协议转让减持14.49%股份;(2)现金收购苏州佳智彩51%审核风险较低,且收购周期短;(3)苏州佳智彩原股东大部分股权受让款都用来买凯伦股份的股份,与上市公司利益绑得更深。

最终,凯伦股份实现“换股”跨界并购,且审核风险较低。

一、凯伦股份以5.1亿元现金收购苏州佳智彩51%股权

图片来源:苏州佳智彩官网

凯伦股份于近日与苏州佳智彩股东苏州矽彩光电科技有限公司(以下简称“苏州矽彩光电”)、苏州和彩企业管理合伙企业(有限合伙)(以下简称“苏州和彩”)、苏州源彩企业管理合伙企业(有限合伙)(以下简称“苏州源彩”)及实际控制人陈显锋签订了框架协议及补充协议,凯伦股份拟以支付现金5.1亿元购买苏州佳智彩不高于51%的股权。

本次交易预计不构成重大资产重组,本次收购无需交易所并购重组委审核。

标的公司苏州佳智彩成立于2017年11月,是一家专业从事显示面板、新能源及半导体行业光、机、电测试及生产解决系统、工艺设备和软硬件研发、集成生产、销售与服务的“一站式“提供商。

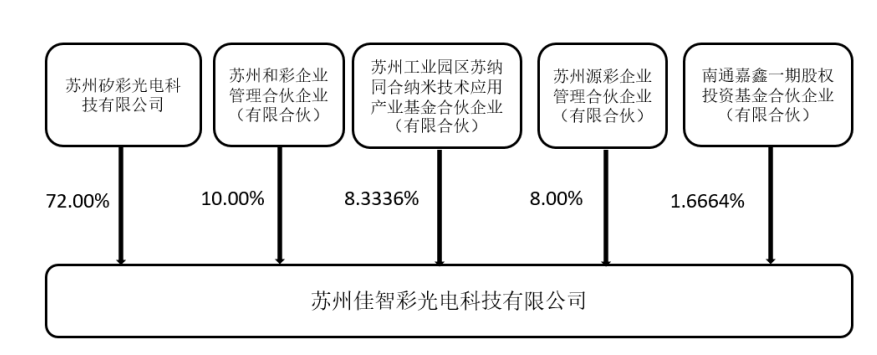

苏州佳智彩股权结构如下:

截至目前,本次交易的评估/审计工作尚未完成,交易价格尚未确定。交易双方确认,苏州佳智彩100%的股权价值不高于10亿元,亦即最终交易价格不高于5.1亿元。

苏州佳智彩在2025-2027年累积承诺净利润不低于2.4亿元,年平均承诺利润0.8亿元。苏州佳智彩10亿元估值,对应于市盈率12.5倍。

如果苏州佳智彩在业绩承诺期的累积实现的净利润高于累积承诺的净利润,则甲方同意将超额部分的50%作为奖励金额奖励给目标公司核心人员。奖励金额的计算方式为:奖励金额=(业绩承诺期累积实现净利润-2.4亿元)×50%。

二、苏州佳智彩股东苏州矽彩光电、陈显锋以3.68亿元,受让凯伦股份14.49%股份

图片来源:凯伦股份官网

凯伦股份于近日获悉,其控股股东凯伦控股、实际控制人钱林弟及其一致行动人绿融投资与苏州矽彩光电、陈显锋签订了《股份转让协议》,约定前者拟通过协议转让方式向苏州矽彩光电、陈显锋合计转让凯伦股份14.49%股份。其中,苏州矽彩光电受让9.22%股份,陈显锋受让5.27%股份。

本次交易转让价格为6.87元/股,较收购前收盘价8.12元折价15%,合计转让价款3.68亿元。

凯伦股份的协议转让与前述收购苏州佳智彩互为前提。协议转让协议自各方签订之日起成立,自凯伦股份与相关方正式签署的收购苏州佳智彩51%股权的《股权收购协议》生效之日起生效,且本协议的效力与《股权收购协议》的效力保持一致。

本次协议转让股份事项需经深圳证券交易所进行合规性确认后,方能在中国证券登记结算有限责任公司深圳分公司办理股份协议转让过户手续。

付款时间的设计。在取得深交所就标的股份转让的确认意见书后,且凯伦股份根据约定支付完毕收购苏州佳智彩51%股权的股权转让款的2个工作日内,受让方将转让价款支付至转让方指定账户。

凯伦股份专业从事新型建筑防水材料研发、生产、销售并提供防水工程施工服务。凯伦股份产品涵盖防水卷材、防水涂料两大类几十种规格产品。

截至2024年9月末,凯伦股份货币资金11.91亿元;2023年、2024年1-9月,凯伦股份营业收入分别为28.01亿元、18.11亿元,净利润分别为0.23亿元、-0.32亿元。2024年业绩预测亏损4.1亿元至亏损4.96亿元。

三、小结

这个案例,值得传统行业拟跨界收购的参考。上市公司因为担心通过发行股份开展跨界收购,涉及的监管审核风险较大,所以往往选择现金方式收购;同时,又基于担心标的公司的创始人“跑路”,希望将其利益与上市公司绑定,选择通过约束其股权转让价款的用途,用于协议受让上市公司实控人的股份。