生猛艾德

2023年3月27日,日本Riken Genesis与艾德诊断和PREMIA共同宣布,由艾德诊断开发的AmoyDx Pan Lung Cancer PCR panel(PCR-11, PLC)获得了日本厚生劳动省批准作为Retevmo(selpercatinib)伴随诊断产品。

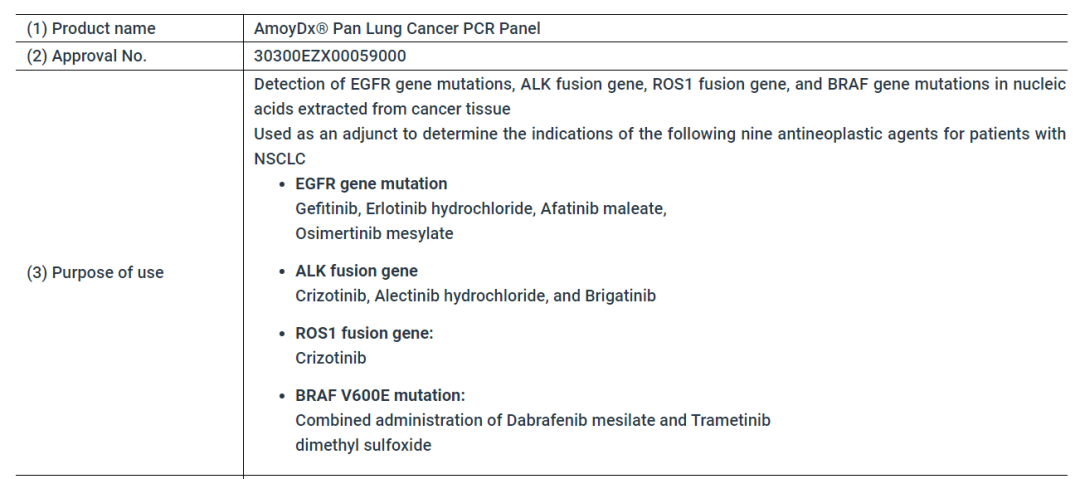

该款产品设计检测EGFR、ALK、ROS1、BRAF、RET、MET、HER2、KRAS、NTRK1、NTRK2、NTRK3 11个靶基因,包含融合与突变。

根据艾德公告,公司2020年8月20日即已收到日本PMDA的受理,2021年6月29日公司官网发布信息,表示该该款产品获得PMDA批准用于9种靶向药物的伴随诊断。

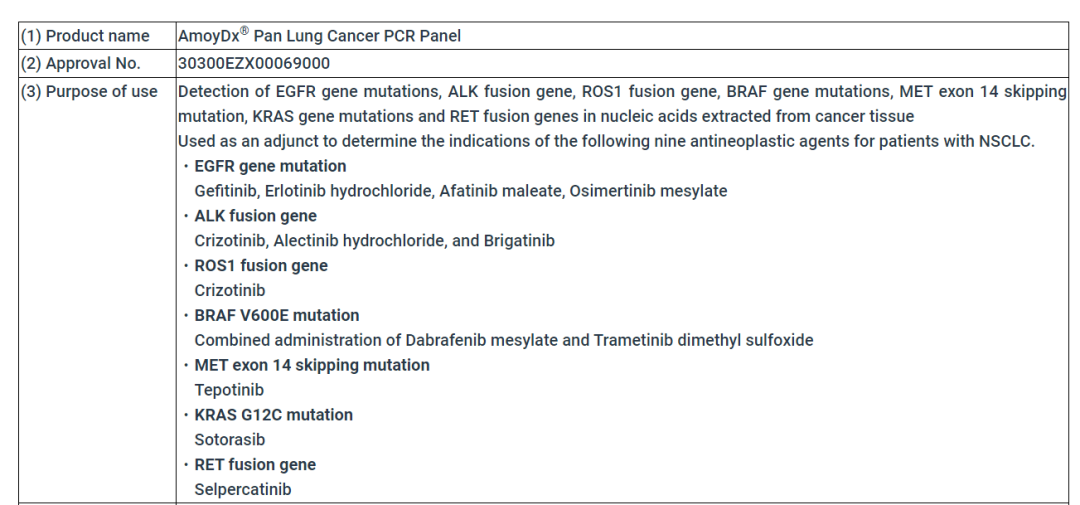

获得批准后,又成为包括默克(Merck KGa)Tepotinib MET抑制剂Tepotinib。

2022年11月获准用于作为安进公司LUMAKRAS?(sotorasib)的伴随诊断,用于治疗KRAS G12C突变、不可切除、在接受系统性抗癌治疗后出现进展的晚期和/或复发性非小细胞肺癌(NSCLC)。

如今,在日本的伴随诊断药物数量又获得扩展,正式成为Eli Lilly Selpercatinib(loxo-292)用于治疗RET融合阳性非小细胞肺癌(NSCLC)的伴随诊断。

至此,艾德PCR-11 PCR多联检产品已经在日本成为12款靶向治疗的伴随诊断的一致选择。

别着急下注

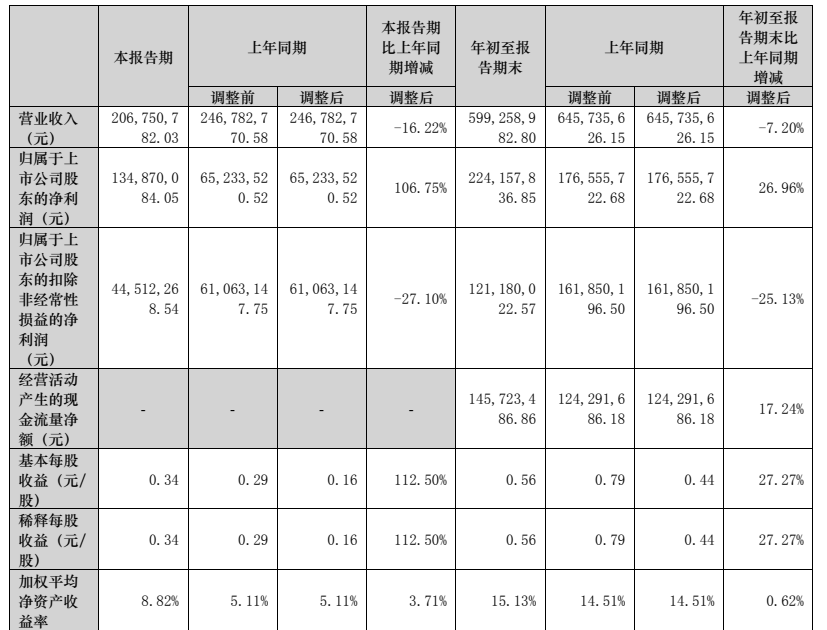

根据艾德生物2022年Q3财报,公司前三季度营收5.99亿元人民币,同比下滑7.2%。

归母净利润1.21亿元人民币,同比下滑25.13%。

然而,这并不能掩盖艾德在海外发展的亮点。

根据公告,公司海外业务前三季度营收9016万元人民币,同比大增31%。

海外收入占比约15%,而增长又是2位数的高增长,有点东西。

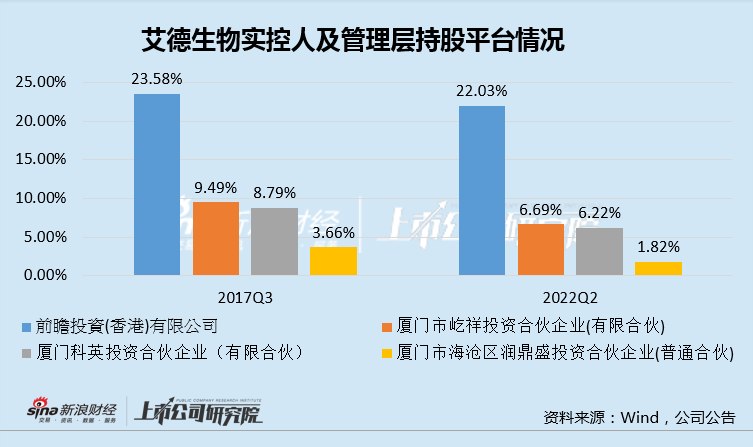

当然,值得注意的是,根据新浪上市公司研究院的文章数据,无论是实控人的持股公司前瞻投资,还是管理层的持股平台厦门科英、厦门屹祥的持股比例均有下滑,尤其是公司的员工持股平台厦门润鼎盛,其持股比例由2017年的3.66%减少至目前的1.82%的水平。

难道,管理层不看好公司发展么?

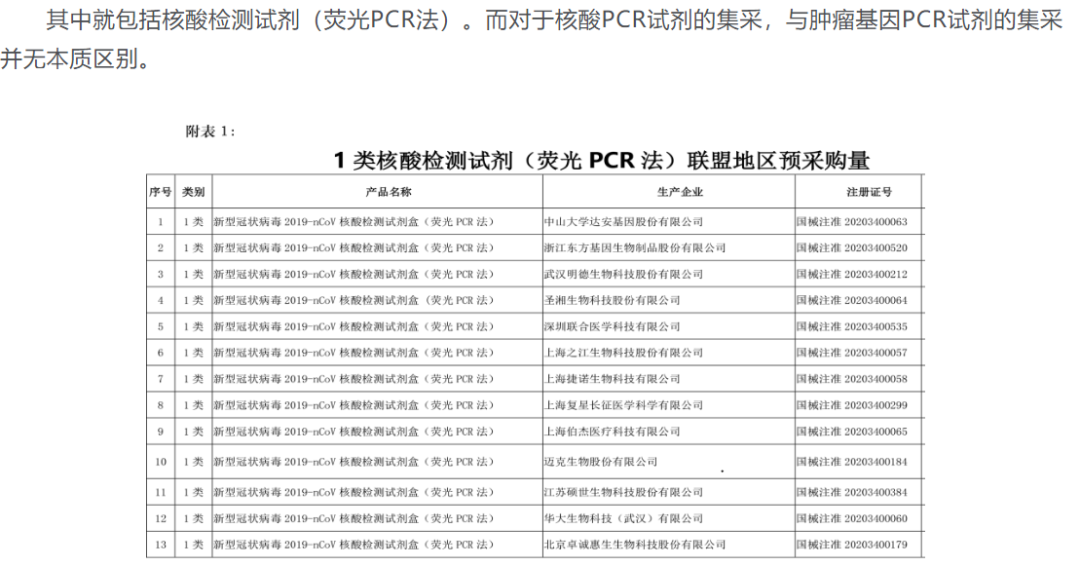

另外,需要特别指出的是,引用的这篇文章中有个观点实在不敢苟同。

“核酸PCR试剂基材与肿瘤基因PCR试剂集采并无本质区别“,这个逻辑如果成立,台子的本质跟酒精洗手液理应同等价位。

不看研发成本、不算市场规模效应,都是耍流氓。

出海!出海!

其实IVD企业出海并不鲜见,特别是这两年新冠疫情的加速下,更是出现了井喷的势头。

老牌IVD企业科华生物,2020第一季度,其海外子公司TGS的销售收入就突破了6171万元,同比增长24.87%。

复星医药医疗器械与诊断2020年上半年在海外实现营业收入13.11亿元,与中国销售收入13.27亿几乎持平。

而新兴IVD企业更是生猛,圣湘生物2020年全年营收47.63亿元,海外营收占比高达53.49%,就问怕不怕。

然而,一旦离开新冠检测这块肥肉,嘴里到底能留下多少油就成了至关重要的一个必答题。

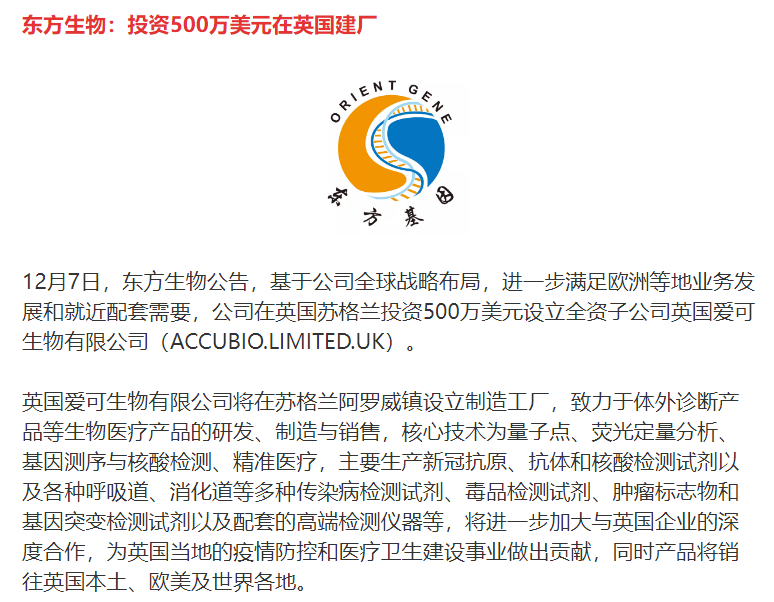

艾德生物选择继续加大在肿瘤检测在海外的布局,而东方生物则有着更为深入的思考和布局,直接选择在海外建厂。

华大基因也在埃塞俄比亚建立了IVD生产工厂,前期主要是生产核酸检测相关产品,后续估计会根据全球布局需要进行调整。

很多人觉得,走出海外就一定要掌握定价权,攫取高额的利润。

也对,也不对。

想想把内卷的能力带到海外,让国外人民群众用上平价产品,也算是实现人类命运共同体了吧。

话说回来,不管是出去卷还是不卷,能把触角伸出去,不再盯着国内一亩三分地,吸收全球的营养,中国的IVD企业才能真正的硬核起来。

出海,捞到多少且不论,风景起码值回票价了。