1.公司基本情况

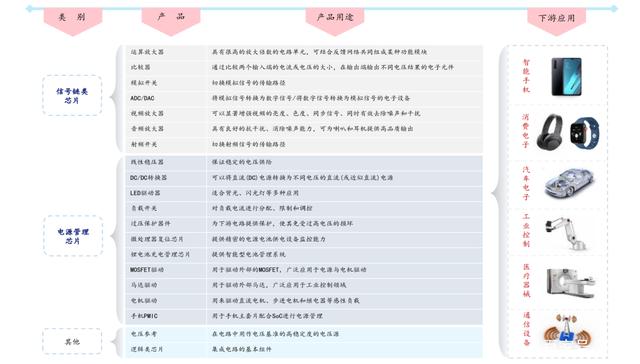

圣邦股份主要产品可分为信号链和电源管理两大类。其中信号链类模拟芯片包括各类运算放大器及比较器、音频功率放大器、视频缓冲器、线路驱动器、模拟开关、温度传感器、模数转换器(ADC)、数模转换器(DAC)、电平转换芯片、接口电路、电压基准芯片、小逻辑芯片等;电源管理类模拟芯片包括LDO、微处理器电源监控电路、DC/DC降压转换器、DC/DC升压转换器、DC/DC升降压转换器、背光及闪光灯LED驱动器、AMOLED电源芯片、PMU、OVP及负载开关、电池充放电管理芯片、电池保护芯片、马达驱动芯片、MOSFET驱动芯片等。

从产业链结构来看,公司主要采用 Fabless 模式,代工方面公司和台积电有多年合作历史,同时积极开拓中芯国际、东部高科等其他优质代工厂,而在封装测试方面,公司的主要供应商为长电科技,通富微电以及成都宇芯。2021 年 10 月 27 日,公司设立全资子公司江阴圣邦微,产业链拓展至设计以外的特种测试环节。公司主要客户为海内外知名大型终端客户,覆盖通讯、消费电子、工业、医疗、汽车等领域,且随着产品结构优化,公司有望在各大品牌客户增加物料导入和提升份额,进一步提高总体市场份额。

2.公司发展历程

圣邦股份成立于2007年;2012年公司整体变更为股份有限公司;2017年创业板上市;2018年收购大连阿尔法,同年手头钰泰半导体28.70%股权;2019年通过收购和增资持有上海萍生67.11%股权,同年通过增资取得杭州深谙53.85%股权;2020年通过增资和股权转让持有苏州青新方78.47%股权;同年收购上海方泰;2021 年公司设立全资子公司江阴圣邦微,产业链拓展至设计以外的特种测试环节。

3.市场空间及潜力

模拟电路主要是指用来产生、放大和处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路;数字电路对离散的数字信号(如用 0和 1两个逻辑电平来表示的二进制码)进行算术和逻辑运算的集成电路。模拟电路可以作为人与设备沟通的界面,并让人与设备实现互动,是连接现实世界与数字虚拟世界的桥梁,也是实现绿色节能的关键器件。

从大类看看,模拟电路分为通用模拟电路和特定用途模拟电路。公司所在的领域主要是通用模拟电路,主要分为电源管理类和信号链类,电源管理类产品市场规模更大。电源管理类芯片是所有电子设备的电能供应心脏,负责电子设备所需电能的变换、分配、检测等管控功能,对电子设备而言是不可或缺的,其性能优劣和可靠性对整机的性能和可靠性有着直接影响,电源管理芯片一旦失效将直接导致电子设备停止工作甚至损毁,是电子设备中的关键器件。信号链是指将自然界中存在的声、光、电磁波等连续的模拟信号转换为以 0 和 1 表示的数字信号,再由电子系统处理后转换为模拟信号输出的整个过程链。信号链模拟芯片是指拥有对模拟信号进行收发、转换、放大、过滤等处理能力的集成电路。

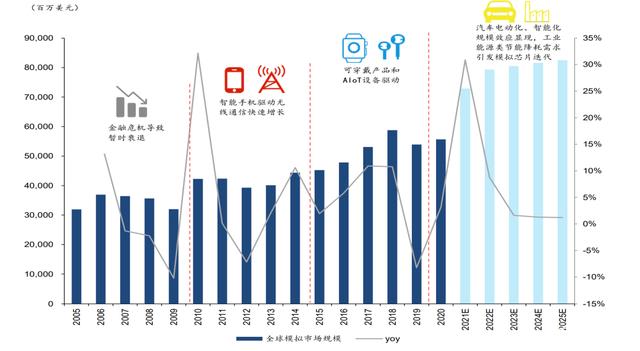

根据 WSTS 数据,2020 年全球模拟芯片市场规模达到 557 亿美元。复盘模拟芯片市场表现,呈现出下游应用广泛而分散、需求总体稳定的特点。金融危机时期需求疲软行业暂时衰退,2010 年开始受益于无线通讯的普及,智能手机革命引发需求爆发,模拟芯片行业快速发展,2015 年起可穿戴产品和 AIoT 设备驱动行业新一轮增长,2021 年受疫情和极端天气的影响,模拟芯片产能紧张,下游需求强劲,据 WSTS 预测,2021 年全球模拟芯片市场规模有望同比增长 30.9%达到 728 亿美元。展望后市,汽车电动化、智能化浪潮以及工业能源类节能降耗新需求将引发模拟芯片迭代,2025 年全球模拟市场规模有望达到825 亿美元,2021-2025CAGR 为 9.7%。

4.竞争格局及优势

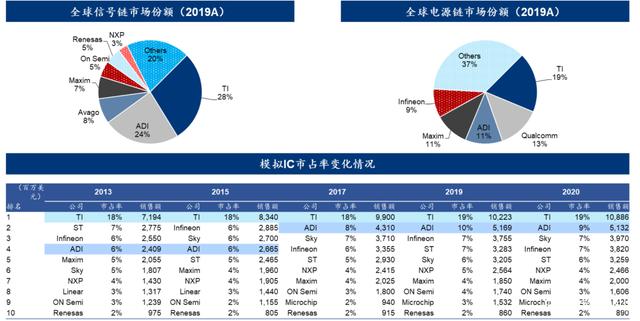

从全球市场来看,模拟芯片市场格局稳定且集中度低。从 2000 年以来,TI、ADI、Infineon、ST 始终稳定在前五名,头部玩家 NXP 和 ON Semi 分别从 Philips 和 Motorola 拆分,头部玩家地位相对稳定。2000-2020 年 top 10 模拟公司的总市占率从 56%提升至 63%,行业集中度有所提升,但相对于代工(台积电全球市占率达到 56%)等半导体子行业仍相对低。

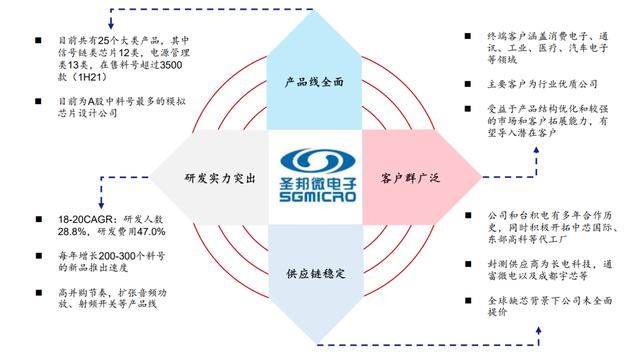

圣邦是国内最出色的模拟芯片设计公司之一,主因 1)产品线布局全面,龙头能力逐步显现;2)自身研发能力突出,通过外延并购持续扩张产品线;3)受益于产品结构优化和较强的市场和客户拓展能力,有望导入潜在客户;4)卡位优质供应链资源,产能有保障。

5.成长驱动和态势

汽车、工业和5G 通讯驱动全球模拟IC 持续成长。1)汽车电动+自驾对模拟芯片需求的推动主要体现在BMS(电源管理系统)、智能座舱、自动驾驶系统的各类传感器等带来电源管理IC、电源管理芯片、数模/模数转换器、放大器等的增量需求;2)工业自动化升级推动软件可配置系统、云端连接、机器健康监测与管理、系统安全和机器人等五大应用领域的模拟需求;3)5G 通信技术发展推动5G 基站增加电源管理IC 需求以及AIoT 设备促进喇叭驱动、背光、OLED 驱动、电源芯片、射频器件、马达驱动芯片等模拟芯片增长。随着5G 基站建设和新能源车渗透率不断提升,模拟芯片在通信领域占比保持高位的同时,在汽车电子、工业等领域占比将进一步提升,特别是对电源管理IC、专用模拟芯片和信号转换器组件的需求将大幅提升。

公司作为国内模拟厂商龙头,主要受益于汽车、工业智能化等带来的市场需求的爆发,公司产品品类扩充,在销产品扩充了400 多种,同时由于产能紧缺,模拟芯片也有部分涨价,综合导致产品营收出现大幅增长。同时未来2-3 年汽车智能化浪潮带来的对电源管理芯片的需求将持续增加,叠加国产化的进程加快以及公司在电源管理芯片的品类逐步扩充,公司该项业务有望持续保持高成长。

随着市场需求的增长以及公司产品品类的扩充,公司加大信号链领域的研发,预计业务将持续稳步增长。

6.财务数据

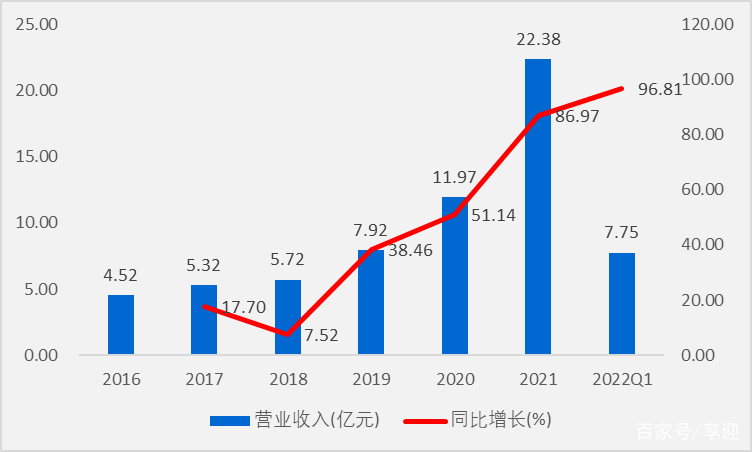

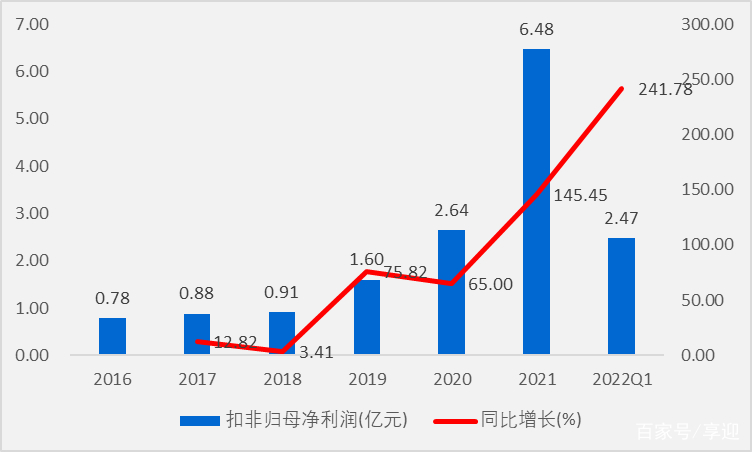

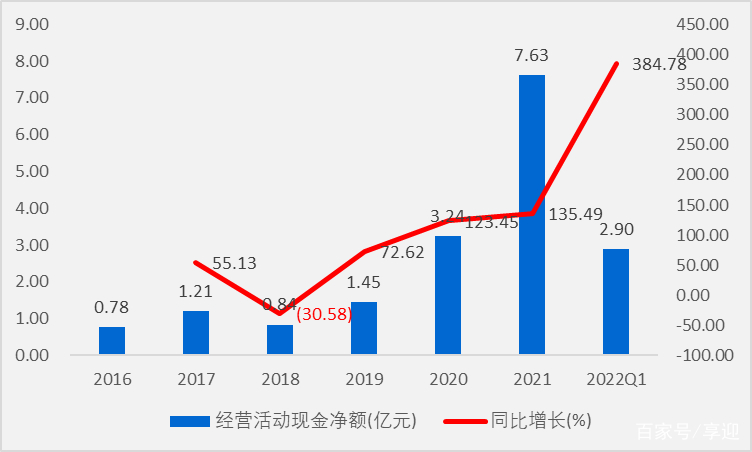

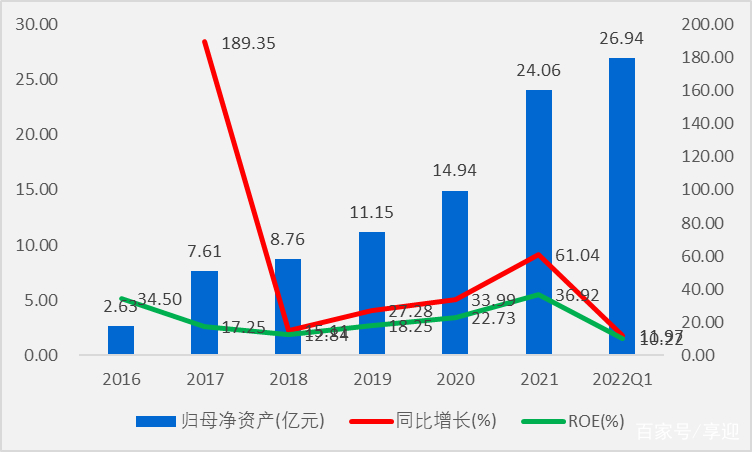

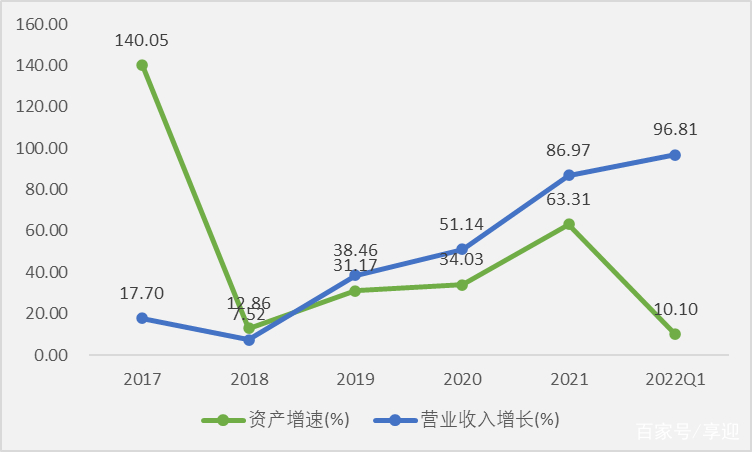

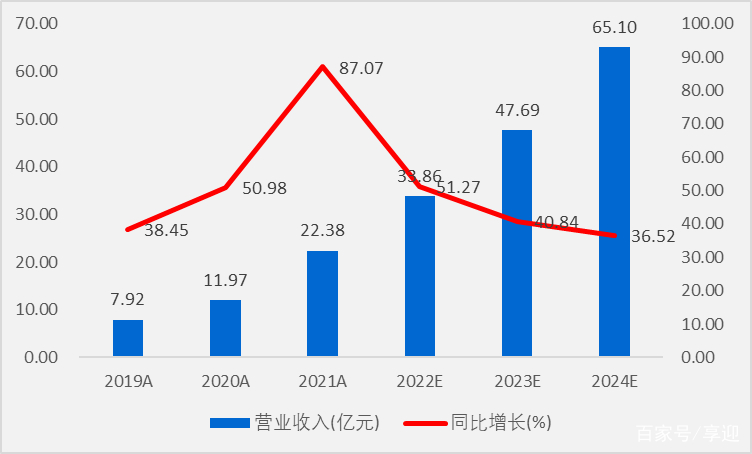

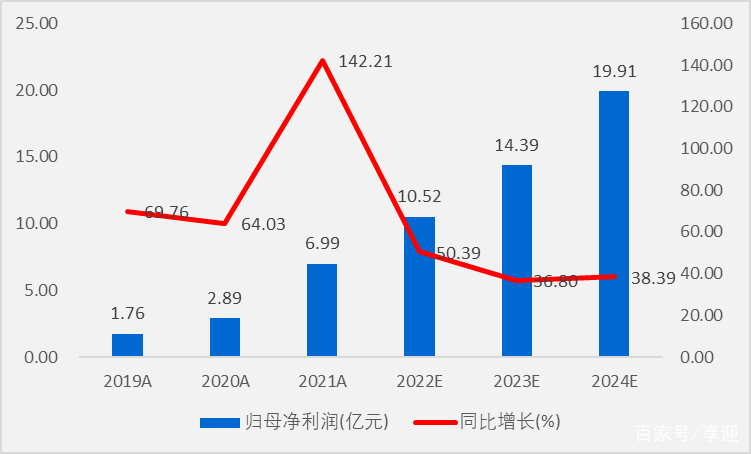

2021年公司实现营收同比增长86.97%至22.38亿元,5年复合增长率37.70%;实现归母净利润同比增长141.87%至6.99亿元,5年复合增长率53.89%;实现扣非归母净利润同比增长145.45%至6.48亿元,5年复合增长率52.72%;实现经营活动现金流同比增长135.49%至7.63亿元,5年复合增长率57.79%。

2022Q1实现营收同比增长96.81%至7.75亿元;实现归母净利润同比增长244.98%至2.60亿元;实现扣非归母净利润同比增长241.78%至2.47亿元;实现经营活动现金流同比增长384.78%至2.90亿元。

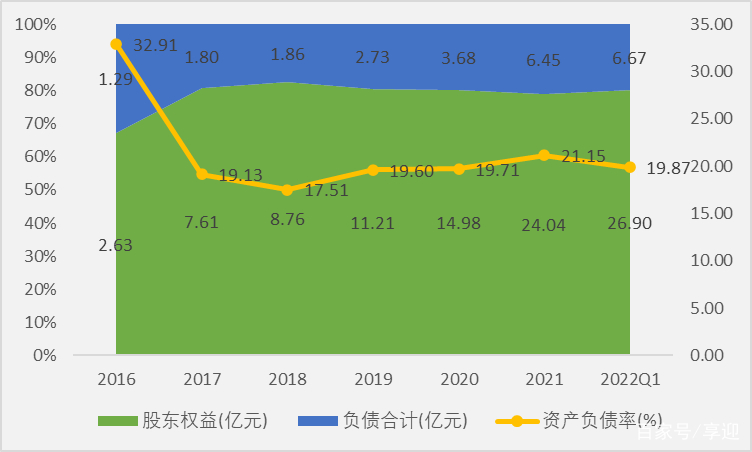

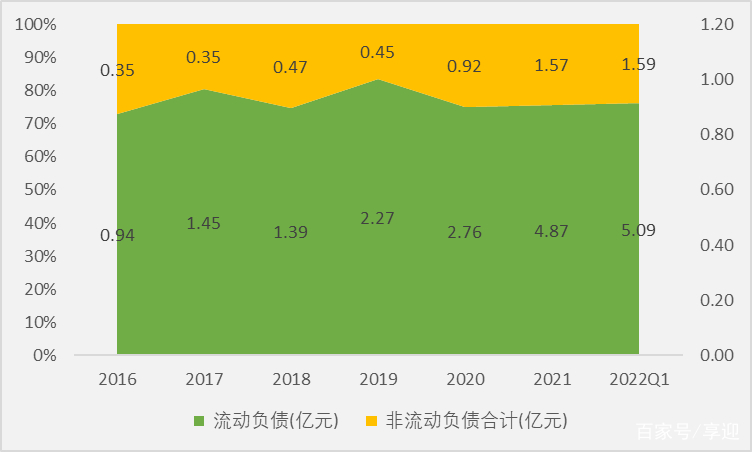

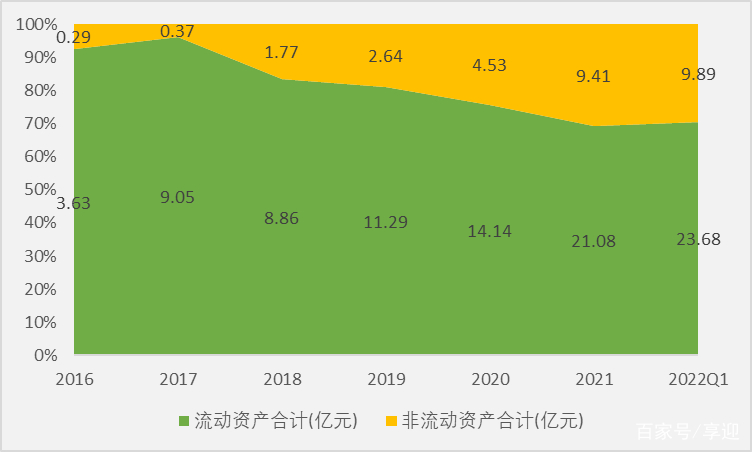

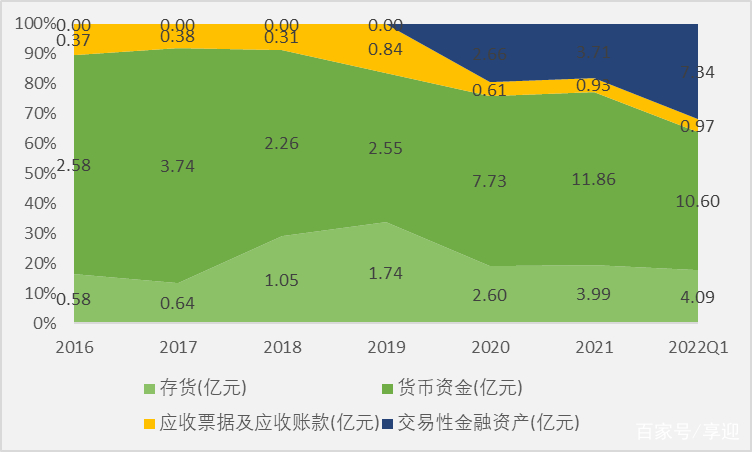

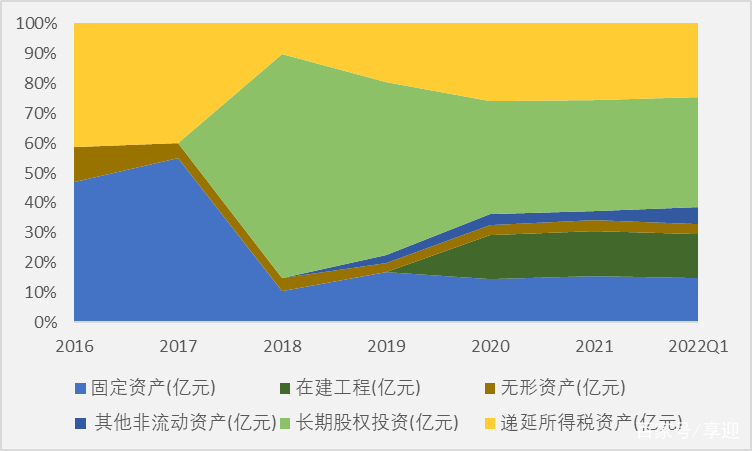

截止2022年Q1,公司总资产33.57亿元,股东权益26.90亿元,负债总额6.67亿元,资产负债率19.87%;负债方面,流动负债5.09亿元,占比76.31%,非流动负债1.59亿元,占比23.84%;资产方面,流动资产23.68亿元,占比70.54%,非流动资产9.89亿元,占比29.46%。

7.生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

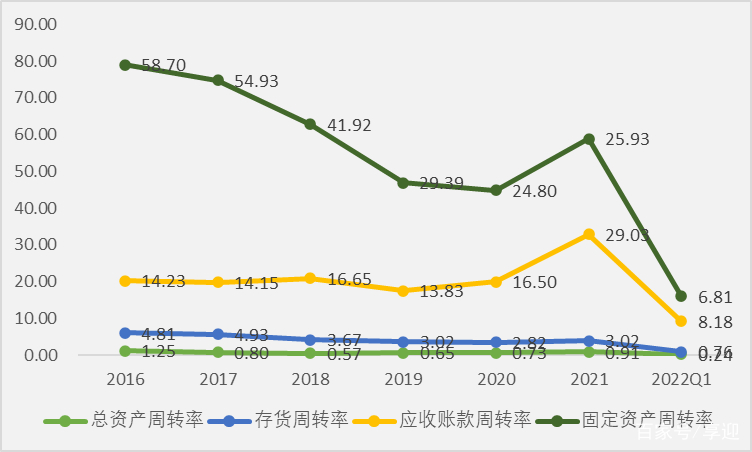

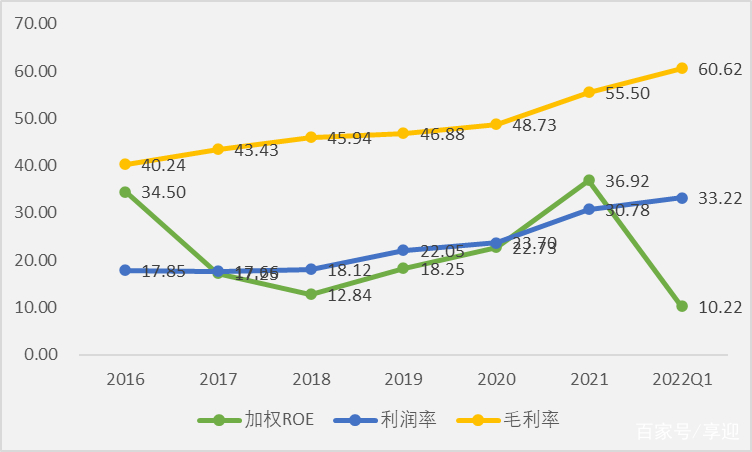

根据杜邦分析拆解三种生意模型,我们把圣邦股份归入第二类生意模型,首先关注了公司的资产周转率,18年公司资产周转率创出低点0.57,随后逐年提高至21年0.91,预计未来公司资产周转率继续稳步提升。

公司毛利率呈上升趋势,22Q1再创新高60.62%,预计随着电源管理IC 毛利的提升、信号链产品的研发和开拓、公司高价值量产品的不断推出,公司的毛利率有望得到进一步提高,从而带动公司利润率的提升。

近年来公司资产负债率保持稳中有升,预计未来公司资产负债率保持平稳。

综上所述,公司盈利能力保持优秀水平,预计公司未来盈利能力继续保持优秀水平。

8.估值及机构盈利预测

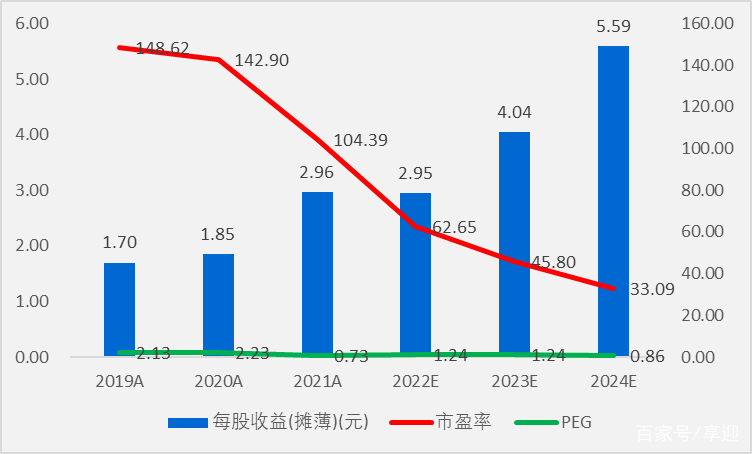

PE-TTM 74.52,位于近3年低位;PB 24.46,位于近3年低位,低PE低PB组合(相对)。

根据机构一致性预测,圣邦股份2024年业绩增速在38.39%左右,EPS为5.59元,19-24年5年复合增长率62.44%。目前股价185.00元,对应2024年估值是PE 33.09倍左右,PEG 0.86左右。

9.主要的风险

下游需求不及预期;行业竞争加剧;人员流失风险。